114年第四季財報已於115年4月2日公布,精選12檔成分股

核心持股:統一、正新、佳格、寶成、中宇、中華食、中碳、大成衛星持股:晶采、力泰、僑威、東洋

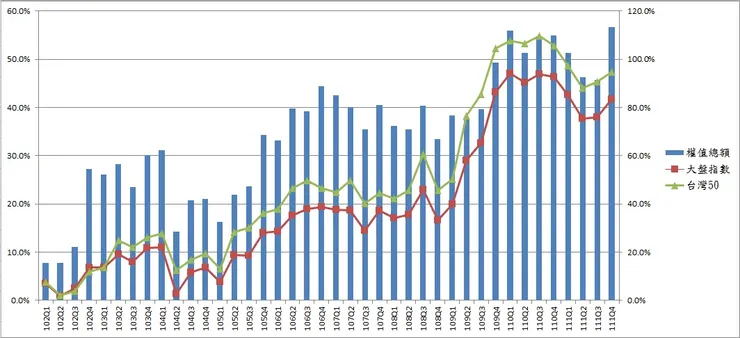

權值指數671.75,大盤指數32572.43,台灣50指數73.95

相較114年11月14日數據:

權值指數710.05(跌幅5.4%,累積報酬率51.3%)

大盤指數27397.5(漲幅18.9%,累積報酬率160.1%)

台灣50指數61.7(漲幅19.9%,累積報酬率190.7%)

註:累積報酬率自102年第一季開始計算。

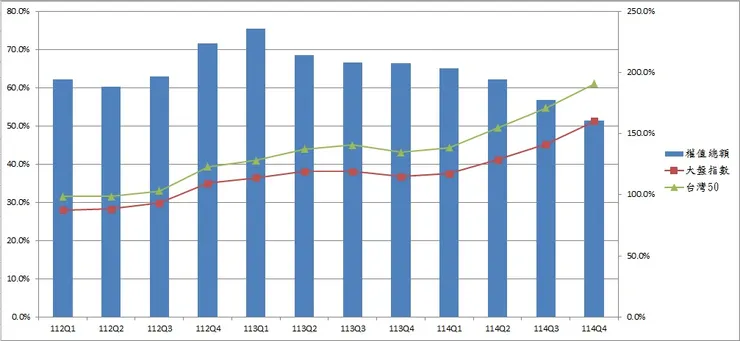

空中樓閣已然形塑,隨時有崩塌可能,惟時機總出人意料,僅能防範,無法完全規避。權值指數不敵大盤與台灣50指數,此結果對本人研究方向與策略規劃具象徵意義:投資,就是驗證判斷的過程,思維邏輯與心理素質決定成敗。

累積報酬率仍遠落後前兩項指數,幅距達108.8%~139.4%,評估1年內無法顛覆!惟現階段市場側重「價格泡沫」與「價值膨脹」,資金偏移至單一個股/族群的機率較高、輪動迅速,資產增值隨時可能因系統風險而反蝕,危機漸增的同時,長期投資者不妨落袋為安,備妥銀彈伺機再戰。

貿戰衝突(關稅制裁)、政治變局(俄烏/以哈/美伊戰爭)、石油/黃金/原物料/晶片價格波動等風險未減,一般投資人較無抵抗能力,僅能良性應對;行情居高震盪,貪婪之際不免疑慮,資金換手動能隨時可能終止,應靜候流動性與心理因素隨週期循環,「價值彰顯」與「存續概率」終將是穩定獲利關鍵。

鑒於市場指數仍處相對高檔,政策利多、科技發展及兩岸情勢衍生的蓬勃產業抵銷景氣疑雲,與國際金融(升/降息預期、關稅等)及人為災難/風險(戰爭、產業移轉等)呈拉鋸走勢,致行情隨時可能反轉,惟仍可視為「均值回歸」,崩盤尚屬未定之天。建議維持「選股不選市」、「分批持有」、「逢高變現」策略,保留進退彈性。

階段避險分於114年7月30日及9月3日結案,資金分散持有各類型標的,可因應未來系統性風險,批次建構資產護城河,晉升造市(勢)者。凜冬將至,市場裡的對手是人,「不確定性」遠比「風險」更值得關注,卻難以界定與掌握。

唯有發掘與投資「價值」,洞悉市場趨勢,長期持有與精準轉換,才能規避或抵消風險,提高財富蓄積的可能性;惟不代表盲目低價搶進,應分批承接跌幅相對較深且具投資價值標的,俟行情走穩或價格回升後變現,該投報歷程通常較短、獲利頗豐。

目前市場依舊背負高基期原罪,充斥關稅衝擊、法人較勁、股匯波動、國際征戰、政治動盪、科技創新、產業迭代等不確定因素,建議適時調整操作策略,站穩趨勢奇點的最佳區位。

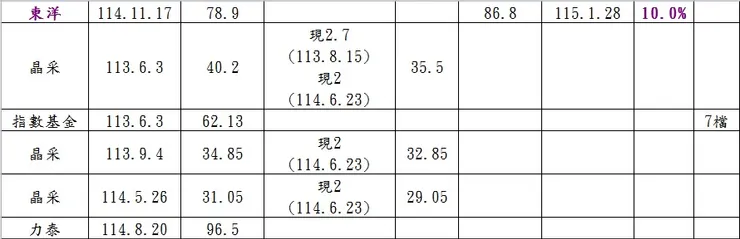

113年第一季報告建議「實驗對象」---晶采(8049)

113年6月3日持有成本40.2元

113年8月15日除息2.7元,還原權值37.5元

114年6月23日除息2元,還原權值35.5元

屆至115年4月2日 股價25.4元

合計總投資天數669日 報酬率-28.5%

年化報酬率=總報酬率/總投資天數X365

=(309.7%-28.5%)/(6744+669)X365=13.8%

絕對報酬達成率42/43=97.7%

113年第二季報告建議「實驗對象」---晶采(8049)

113年9月4日持有成本34.85元

114年6月23日除息2元,還原權值32.85元

屆至115年4月2日 股價25.4元

合計總投資天數576日 報酬率-22.7%

年化報酬率=總報酬率/總投資天數X365

=(281.2%-22.7%)/(7413+576)X365=11.8%

絕對報酬達成率42/44=95.5%

114年第一季報告建議「實驗對象」---晶采(8049)

114年5月26日持有成本31.05元

114年6月23日除息2元,還原權值29.05元

屆至115年4月2日 股價25.4元

合計總投資天數312日 報酬率-12.6%

年化報酬率=總報酬率/總投資天數X365

=(258.5%-12.6%)/(7989+312)X365=10.8%

絕對報酬達成率42/45=93.3%

114年第二季報告建議「實驗對象」---力泰(5520)

114年8月20日持有成本96.5元

115年3月26日除息7元,還原權值89.5元

屆至115年4月2日 股價82.5元

合計總投資天數226日 報酬率-7.8%

年化報酬率=總報酬率/總投資天數X365

=(245.9%-7.8%)/(8301+226)X365=10.5%

絕對報酬達成率42/46=91.3%

114年第三季報告建議「實驗對象」---東洋(4105)

114年11月17日持有成本78.9元

屆至115年1月28日 股價86.8元

合計總投資天數73日 報酬率10%

年化報酬率=總報酬率/總投資天數X365

=(238.1%+10%)/(8527+73)X365=10.5%

絕對報酬達成率43/47=91.5%

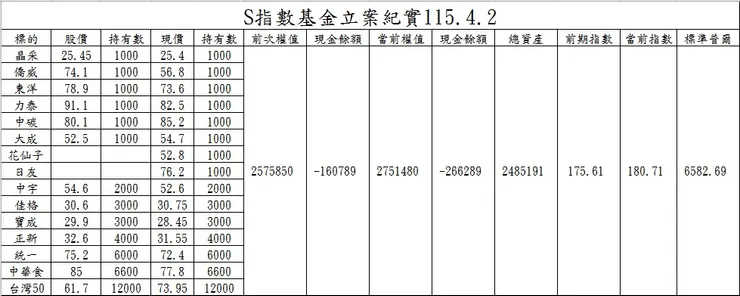

第七期指數基金113年6月3日起持有7檔,成本60.51元

115年4月2日價格55.73元 報酬率-7.9%

註釋:

(1)上述統計數字為切合「基準投資模式」呈現,僅與本人衛星持股實績相符。

(2)為防杜負向績效、補償衍生性成本,制定「應變投資模式」,可參照112年第一季報告:國泰金(2882)成功案例。

(3)投資年化報酬率10.5%,警訊(新手死在山頂,高手毀在崩跌,老手敗在盤整)仍未停歇!?探索的過程偶有疑惑,但未達恐懼,山頂的壯闊令人回味再三,更期待山腰(指數橫盤)動人的「散戶悲鳴」!

(4)絕對報酬達成率91.5%,再次證明只要企業體質與營利本業沒有結構性窒礙,股價回升終究只是「時間」與「週期」層面因素。

(5)局勢研判不應著重事件本身,更該關注人對此解釋的「集體意識」走向。

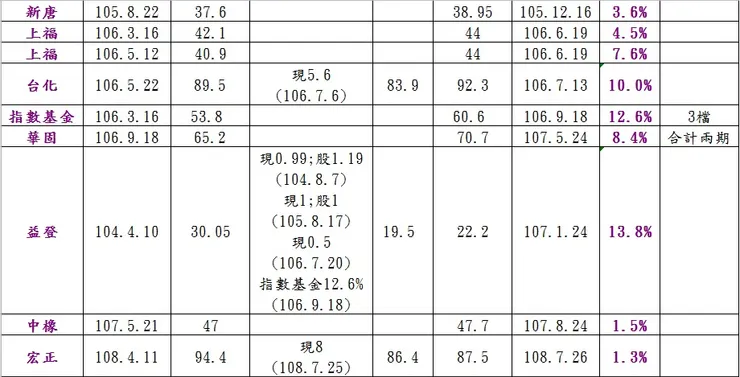

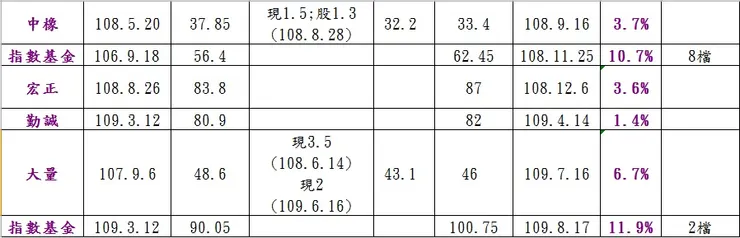

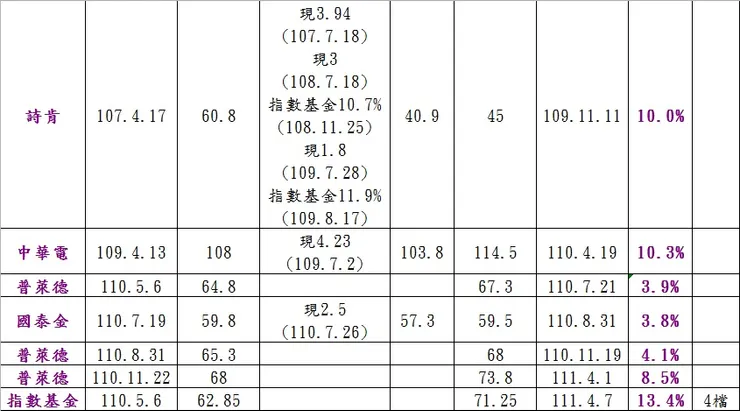

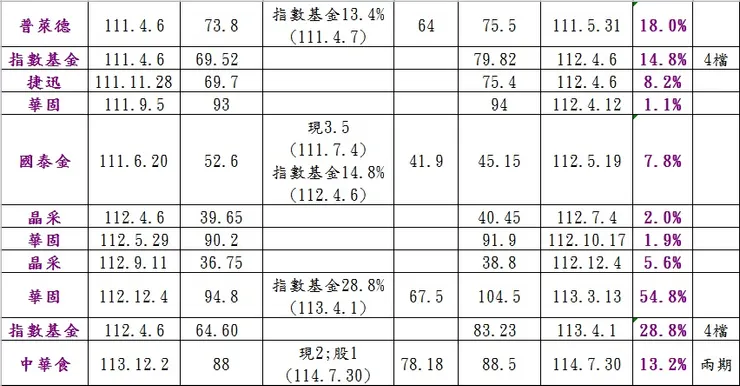

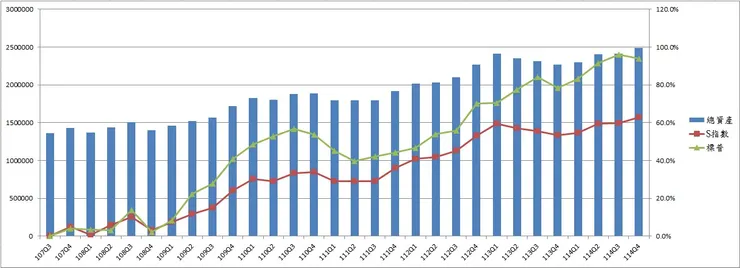

(6)106年3月16日啟用指數基金機制,113年4月1日第六期結案,置重點於加速獲利、平衡風險與競逐更大溢酬,該基金將充分發揮時間複利綜效,為整體投資組合之安定基石。

金融市場沒有絕對優劣與趨勢,只要做好投資規劃與風險管控,賺錢就是一門水到渠成的學問。名為金錢的遊戲鮮少長期贏家,卻有滿坑滿谷的階段性輸家,唯有制定策略、遵守紀律、善用心法,理解風險屬性與遞延存續期間,才有資格與機會在市場競逐。

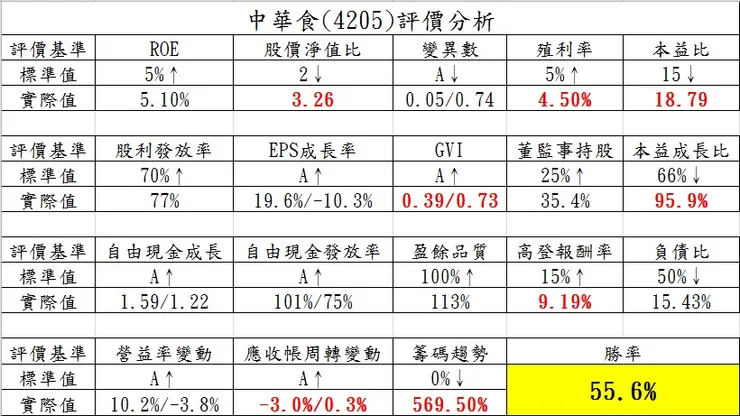

鑒於關稅壁壘、國際爭端與產業典範移轉等系統性風險,幾乎所有指數均高檔震盪,針對資金再投入方面制定完整策略,分析「週期優勢」、「產業屬性」、「獲利機率」與「存續潛力」,以批次投注達成資產配置目標。本次選股「實驗標的」建議持有中華食(4205),分析如后:

雖說實驗,評估該標的具投資價值,規劃投入10%避險資金操作,投資人不妨參酌。雖說仍存下跌風險,不過依客觀研究數據,理論上不比其它類股差,且下檔具有強勁價格支撐力道。

因應財務自由願景,續執行「無息貸款投資效益評估」、「指數基金槓桿操作」、「財務周轉循環架構驗證」與「S指數基金沙盒試驗」,作為後續去風險化槓桿投資理論基礎。

論及「無息」、「周轉」機制,簡言之,只要策略運用得宜,資金來源不僅毋需計息,交易成本也得以代償,藉此優勢較其他投資人更快達成獲利目標。相關技術層面屬個人智財專利,目前無揭露意願與必要。

本期選股標的異動:

新增:花仙子(1730)、日友(8341)。

刪除:無。

還原權值:800.75。

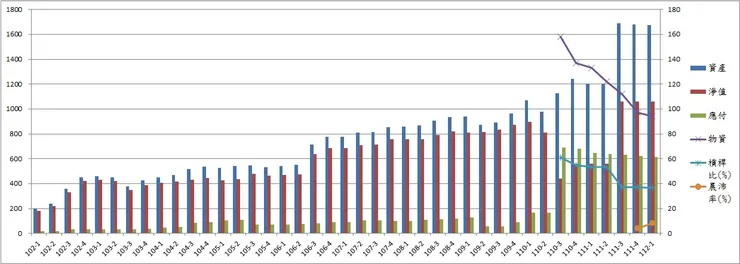

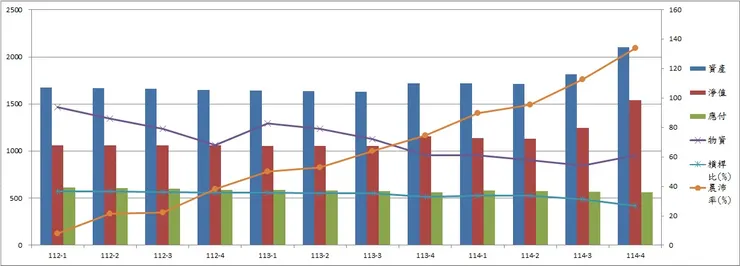

財務自由:自由資金37萬,營利資產1453萬,財務槓桿615萬。

財務周轉:物資水準1.7萬(月)/184萬(3年)/617萬(資產)。

齡嫣基金:額度200萬,實現金額91萬,尚餘109萬/8年。

晨曦/盈沛合併案:資產規模1600萬,預期獲利320萬,達成率133.8%。