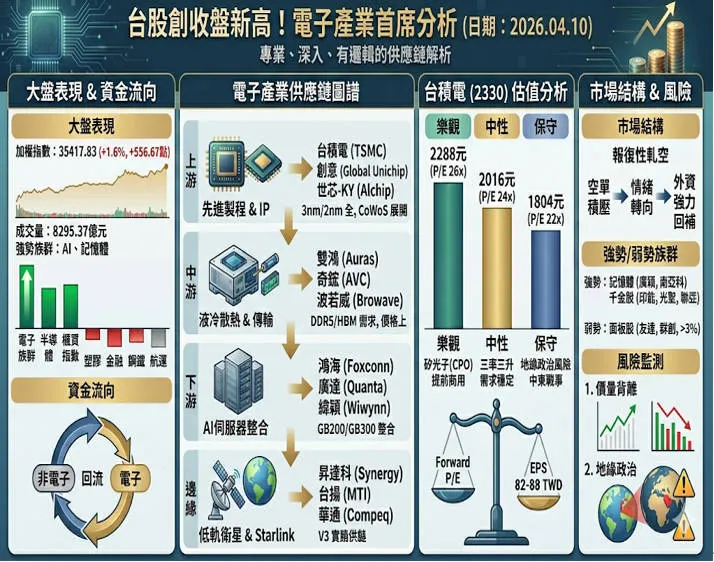

台股走勢分析:

台股周五開高走高,資金回流電子族群,拉抬人工智慧(AI)與記憶體類股表現,終場加權指數收在35417.83點,創收盤新高,上漲556.67點,漲幅1.6%,成交值新台幣8295.37億元;週線翻紅上漲2845.4點。

在台股加權指數接近歷史新高的這一天,我們正站在一個由「AI 算力」與「半導體復甦」交織而成的典範轉移臨界點。

今日的漲勢並非單純的資金行情,而是「基本面預期修正」與「籌碼面報復回補」的雙重共振。以下從供應鏈邏輯與產業體質出發,為你剖析這場多頭盛宴的底層結構。

產業趨勢分析:從「碎片化」走向「結構化」

目前的電子產業已不再是齊漲齊跌,而是出現了極度明顯的「階層分化」。

1. 記憶體:從庫存去化轉為「產能排擠」

今日廣穎(Silicon Power)、南亞科的強勢,本質上是 DDR5 與 HBM (高頻寬記憶體) 需求爆發後的連鎖反應。

上游 (Wafer): 三星、SK 海力士、美光全面轉向 HBM,排擠了傳統 DDR4/DDR5 的產能。

中游 (模組與設計): 如南亞科、華邦電,受惠於合約價調漲。

核心觀察: 記憶體已從「循環財」轉變為「AI 基礎設施財」。

2. 半導體與 AI 算力:三率三升的底氣

台積電(2330)即將到來的法說會是全市場的定海神針。市場預期的「三率三升」(毛利率、營益率、淨利率)並非空穴來風,而是源於 2nm/3nm 進程的滿載,以及 CoWoS 封裝產能在 2026 年初進入爆發式交付期。

電子產業供應鏈圖譜(AI 核心焦點)

為了看清資金流向,我們必須釐清目前盤面強勢股的供應鏈位階:(第二張圖)

獨特見解: 面板族群(友達、群創)今日的弱勢,反映了資金對「低毛利、高循環」產業的拋棄。在 AI 全速前進的背景下,缺乏「算力溢價」的成熟顯示技術正被邊緣化。

專業估值分析:以台積電 (2330) 為核心標的

針對市場期待的 2,025 元目標價,我們使用 遠期本益比 (Forward P/E) 進行模型拆解:

估值假設

2026 預估 EPS: $82 - $88 TWD (基於 AI 需求及 2nm 貢獻)。

歷史 P/E 區間: 18x - 28x。(第三張圖)

風險監測:繁華背後的隱憂

儘管多頭架構確立,但我必須提醒投資人注意以下兩點:

量價背離的真相: 8,000 多億的成交量支撐 35,000 點的高位,顯示目前是**「惜售」大於「換手」**。一旦法說會利多實現,需防範利多出盡的劇烈震盪。

地緣政治的非線性風險: 中東衝突若導致油價飆升,將直接衝擊電子產業的運輸成本與終端消費力。

總結:

目前的盤勢屬於「強者恆強」的末端噴發與結構轉型。建議資產配置應持續往先進封裝、液冷散熱、以及具備實質訂單的低軌衛星供應鏈靠攏。對於漲幅已大的千金股,應以「月線」作為多頭停利指標。

台積電 4/16 的法說會不僅是股價的測試,更是全球 AI 信仰的校準。你準備好迎接「2,000 元時代」了嗎?