根據《Carbon Herald》報導及多方產業供應商的消息指出,微軟近期陸續與現有的合作夥伴及供應商溝通,計畫暫停採購新的碳移除(CDR)額度。雖然目前公司並未提供明確的理由或未來重啟的時程,且既有合約據信仍會維持,但這種突如其來的轉向,揭示了科技巨頭在 AI 擴張壓力與碳中和承諾之間,正陷入難以調和的結構性衝突。

ㄧ、 現有採購聯盟的穩定性測試:以 Frontier 為例

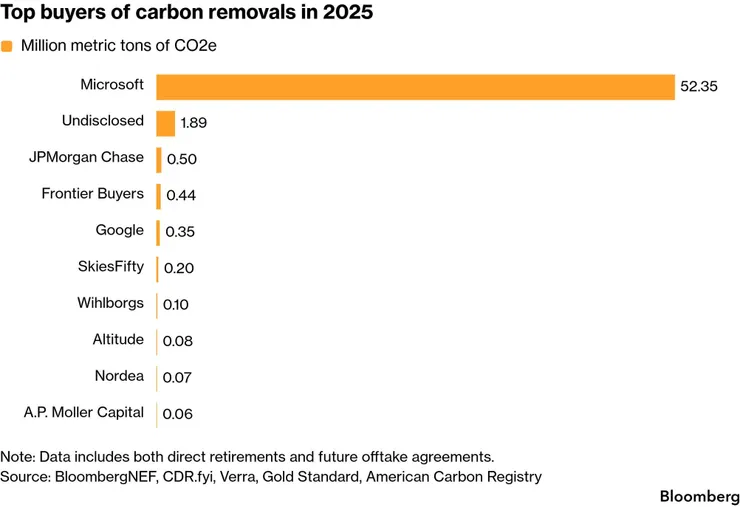

目前市場最關注的,是除了微軟之外的其他採購勢力是否會出現動搖。為什麼該消息影響巨大,在於微軟是行業中的絕對領導者,從下圖中可以看出微軟=市場。這樣的絕對壟斷與市場集中,給予了行業動能,卻也成為了行業最大的風險。詳細關於微軟的內容,過去也寫了一篇:不是只有微軟在買碳了,但這場熱潮你覺得能撐幾年? 2025上半場觀察詳細指出單在2025年就購買了近5300噸的額度,遠比全部其他單位加起來還多。也顯示該市場過度依賴的問題。如今面對最大玩家不在願意投入,大家將面對不可避免的挑戰。

其中最關鍵的指標就是 Frontier(由 Stripe、Alphabet、Shopify、Meta 和 McKinsey 共同發起的預先市場承諾基金)。因為,從數據顯示,Frontier也採購了將近185萬噸的額度高居第二。而當巨頭微軟暫停購買,對於第二名而言,也就帶來了巨大的考驗。

CDR購買排序 (CDR.fyi)

- Frontier 的結構優勢: 與微軟單打獨鬥不同,Frontier 採用的「聯合採購」模式(Advance Market Commitment, AMC)具備更好的風險分散機制。目前為止,Frontier 尚未傳出暫停信號,這顯示了「多頭買家」模式在面對 AI 算力擠壓排放空間時,比單一企業更具韌性。

- Alphabet 與 Meta 的兩難: 儘管 Frontier 整體穩定,但其中的成員如 Alphabet (Google) 同樣面臨與微軟相同的困境——資料中心擴張導致的電力缺口。我們需觀察這些公司是否會調整其在聯盟內的出資節奏,或是轉而要求更嚴格的交付標準。

二、 核心開發商與專案的流動性挑戰

微軟目前佔據全球高品質碳移除市場約 93% 的採購額度。雖然這不代表市場的終結,但對於需要高度前期資本支出(CAPEX)的 CCS 開發商而言,失去這個「超級買家」的新訂單,將直接影響後續融資的穩定性。

- 直接空氣捕捉(DAC)的融資斷層: Heirloom 與 1PointFive 是微軟定義高品質碳權的標竿夥伴。由於 DAC 設施建設成本極高,開發商通常仰賴微軟的長期購買協議(Offtake Agreement)作為抵押來申請建設貸款。若新訂單暫停,其後續擴張工程的最終投資決策(FID)將面臨極其嚴苛的銀行審核。

- 大規模工業 CCS 專案的衝擊: 包含挪威的 Hafslund Celsio 與瑞典的 CO2-80。這些專案在北歐的進展高度依賴微軟提供的高額溢價。領頭買家的缺席,將使這些專案難以覆蓋邊際成本,也難以吸引其他對價格敏感的企業買家跟進。

- 早期技術的資金真空: 針對海洋碳捕捉(DOC)的新創公司如 Captura,正處於商業化示範階段。失去微軟這種具備研發性質的採購資金,這些技術在達到規模經濟之前,極可能面臨資金枯竭。

三、 AI 算力與能源供給的物理牆

微軟策略轉向的核心動力,極大程度來自於 AI 算力需求對能源系統造成的實體衝擊。

- 排放預測的失控: AI 資料中心的電力需求呈指數級增長。在能源轉型進度受限於電網更新速度的情況下,微軟與 Google 為確保營運穩定,近期確實出現了延後淘汰煤炭或天然氣發電的趨勢。這種「排放量不確定性」讓長期的碳中和路徑規劃變得模糊且難以估算。

- 移除速度無法覆蓋排放速度: 碳移除技術受限於實體建造週期與電力許可,規模化速度遠低於 AI 算力的擴張。微軟顯然意識到,單靠買碳權這張「合規憑證」,已經補不起 AI 擴張挖下的實體排放深坑。

四、 財務與會計風險:資產負債表上的「碳負債」

從會計角度來看,微軟的決策更像是一場精確的財務避險。在高利率環境與 AI 競爭壓力的雙重夾擊下,企業的優先順位正在發生劇烈位移。

- 或有負債與交付風險: 在趨嚴的會計準則(如 FASB)下,長期且高單價的 CDR 合約若對方技術失敗或無法如期履約,在帳面上可能被視為一種「或有負債」或面臨資產減損。對於微軟而言,持有過多缺乏實體交付保證的合約,會增加財報的不確定性。

- EPS(每股盈餘)與資本分配: CDR 每噸價格動輒數百美元,當採購規模達千萬噸級,這將直接反映在利潤表(P&L)上。在 AI 競賽需要投入數千億美金資本支出的當下,財務長(CFO)必須優化分配,優先投入具備競爭力的領域,防止高價且低流動性的碳權資產積壓。

五、 市場秩序的重整:從「量」轉向「質」

微軟雖然傳出暫停簽署新約,但我認為這是一個「以退為進」的信號。與其購買有交付風險的噸數,微軟很可能會將資源轉向監測、報告與驗證(MRV)技術的深耕。

這是一個轉型契機。與其追求大額的採購數字,不如建立一套金融市場真正認可的品質標竿。這對於未來將 CDR 納入強制性市場(如歐盟 ETS)至關重要。只有當碳權不再是企業自發的「贊助」,而是具備法律約束力的資產時,市場才能建立真正的韌性。

六、 下一步觀察點:裁員潮與新市場真空填補者

接下來的三個月是產業轉型的關鍵期:

- 新創公司的人力縮編: 觀察指標性公司(如 Climeworks)是否會因訂單真空期而啟動新一輪裁員。這將直接反映技術商業化進程的延遲,也顯示出市場是否真的具備除了微軟以外的承接能力。

- 骨牌效應: 觀察其他科技巨頭是否跟進微軟的暫停策略。如果連最有錢的這幾家公司都縮手,自願碳市場(VCM)將面臨信心考驗。

- 法規市場的進程: 觀察歐盟(EU ETS)何時正式納入 CDR 機制。只有法規帶來的剛性需求,才能填補微軟留下的巨大真空。

微軟的暫停,揭示了目前碳移除市場極度脆弱的現實——這是一個被「單一超級買家」過度支撐的市場。依賴單一企業的道德感與品牌承諾已經走到盡頭。後微軟時代,CDR 市場必須證明自己即使失去高額溢價補貼,依然能與更廣泛的工業價值鏈(如航空、鋼鐵)結合並維持商業運作。

這是一場去泡沫化的陣痛,也是碳移除產業真正轉型為「成熟商品市場」的開始。