(內容同步分享於專精官網:https://specializedcpa.com.tw/restaurant-tax)

相信大家都有在消費時看過這張貼紙吧?

這是過去20幾年裡國稅局核發給小規模營業人及營業性特殊之營業人,讓店家可以免開發票、適用較低稅率的「保護傘」。

但現在這把保護傘正逐漸收起,大眾化餐飲將不再適用營業特殊之營業人,未來多數餐飲店家都必須改為開立發票、依一般營業人規定申報營業稅。

對於許多餐飲業者而言,這不僅是制度變動,更直接影響稅負與經營成本。

專精將帶您快速掌握政策變化、影響層面,以及餐飲業者應如何提前布局,降低風險並合法節稅。

一、小規模營業人、營業特殊性之營業人是什麼?

「小規模營業人」是指針對營業規模較小、交易零星、無需會計師驗資的商家,須符合以下特點:

- 營業規模狹小

- 非連鎖體系

- 產品單價低

- 人力規模小、營運單純

- 月營業額未達20萬元

「營業特殊性之營業人」如下:

- 理髮業。

- 沐浴業。

- 計程車業。

- 大眾化餐飲業:豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒,無使用統一發票能力者

- 電動玩具遊樂場所

- 稻米、麵粉、小麥、大麥、米粉、麵類(包括麵乾、麵條等)、豆類、落花生、高梁、甘薯、甘薯簽、甘薯澱粉、大麥片、糕粉等零售業

- 攤販

- 其他屬季節性之行業,其交易零星者

上述特殊性質營業人即便月營收超過 20 萬元,仍可申請免用發票,僅繳納 1% 查定稅率。

針對大眾餐飲業,國稅局為防堵大家鑽漏洞,設下了五大強制條款,即使銷售額未達 20 萬,只要具備以下任一條件,國稅局即可核定您使用統一發票:

財政部核定關鍵五大強制條款:

- 連鎖或加盟方式經營

- 電子系統管理: 使用電子點餐、座位管理、取餐單/號碼機。

- 網路銷售: 透過官網、外送平台、直播銷售。

- 電子收銀/帳務: 以收銀機開立收據、或用電腦系統管控帳務。

- 有能力使用發票者: 依營業狀況、商譽、季節性等判定。

若符合「小規模營業人」或「營業特殊性之營業人」條件,經由國稅局審查與核准:

- 可免開統一發票

- 營業稅率1%查定課稅

對於早期的小型餐飲店(如小吃攤、飲料店)而言,是相對友善的制度。

二、為何大眾化餐飲業將不再適用營業性質特殊之營業人?

民國89年開始,政府提供營業性質特殊之營業人可依「營業稅特種稅額查定辦法」查定每月銷售額時,其銷售額得不受使用統一發票標準之限制。

意思是過去這些營業性質特殊的大眾化餐飲,因官方體恤店家生意繁忙、環境油膩,老闆們沒有能力每筆開發票,即便月營收超過 20 萬元,仍可申請免用發票,僅繳納 1% 查定稅率。

隨著POS點餐機、KIOSK自助點餐機及電子支付普及、外送平台興起,餐飲業的實際營收透明度大幅提升,無能力操作收銀機的理由不復存在。

政府將「大眾化餐飲業」從特殊營業人名單中刪除,回歸一般營業額門檻判斷。

政府基於以下原因,逐步限縮小規模營業人適用:

1. 營收規模難以合理低報:許多餐飲店實際營收已遠超當初查定標準,造成稅負不公平。

2. 電子支付與平台資料皆可追蹤:例如外送平台與各式行動支付,皆可成為查核依據。

3. 稅制公平性考量:避免部分業者因制度差異而享有不對等的稅負優勢。

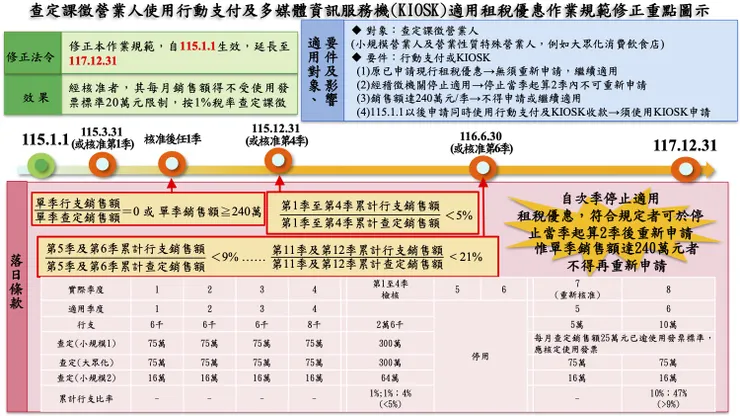

三、過渡期優惠:導入數位工具仍可適用1%稅率(115年~117年)

圖片來源:財政部新聞稿

為降低政策轉變對餐飲業的影響,政府提供為期三年的過渡方案。

3-1. 黃金緩衝期

圖片來源:財政部懶人包

- 適用期間: 115 / 01 / 01 ~ 117 / 12 / 31 (2026~2028年)

- 適用條件: 餐飲業者配合導入行動支付或KIOSK自助點餐系統

- 優惠內容: 這三年內,即使營收超過20萬元,仍可維持1%查定課徵稅率。

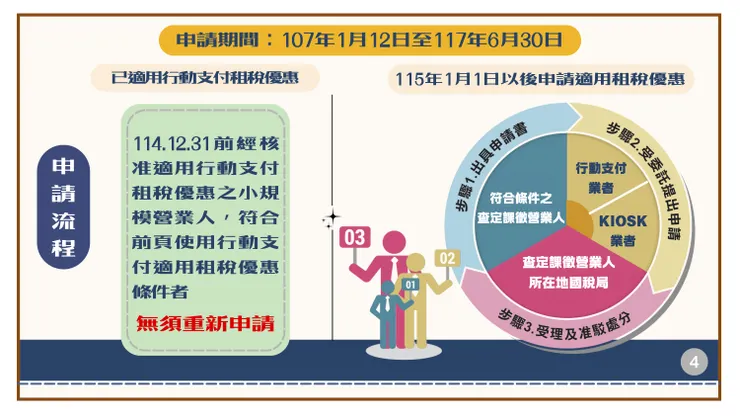

- 申請期間:107 / 01 / 12 至 117 / 06 / 30 (114/12/31前核准適用,無須重新申請)

- 申請流程:

- 步驟1. 出具申請書:符合條件之查定課徵營業人

- 步驟2. 由受委託業者提出申請:行動支付、KIOSK業者

- 步驟3. 受理及准駁處分:查定課徵營業人所在地國稅局核定

(未完待續)

全文詳盡內容同步分享於專精官方網站:https://specializedcpa.com.tw/restaurant-tax,誠摯邀請您前往瀏覽!

結語

「免開統一發票」的制度調整,是餐飲產業走向成熟、制度化、稅務公平的重要一步。對業者而言,這既是挑戰,也是升級轉型的機會。

若您對自身是否仍適用小規模營業人、或轉換後的稅務影響有疑問,建議及早諮詢專精會計師,讓您的餐飲事業在合法合規的基礎上,穩健成長。

💡專精最新文章: