不少借款人在完成二線清數後,滿心期待環聯信貸評分(TU)會立刻回升,卻發現分數不升反跌,甚至維持在「不穩定」級別(一般為I級,約300-400分區間)。這種現象並非個別例子,而是與TU評分機制的運作方式有關。TU評分並非單純反映有無欠款,而是綜合計算還款紀錄、信貸使用率、信貸查詢次數及信貸戶口種類。即使債務已上報TU,過往的遲還紀錄仍會保留長達五年。換言之,清數只是停止失血,要讓評分反彈,必須採取主動重建行動。以下四個步驟,正是為已完成二線清數、但TU仍未見起色的讀者而設。

二線清數的財務方案

二線清數如何影響您的信貸檔案

要讓評分反彈,首先要知道TU如何「看待」一筆二線清數。環聯的評分模型主要考慮五個因素:- 還款紀錄(佔比最大):任何逾期還款(30天以上)均會被記錄。拖欠超過60日的資料,由全數清還日起計保留五年。

- 信貸使用率:即已用信貸額度佔總額度的百分比。若清數後沒有任何活躍信貸,使用率為0%,反而被視為「信貸檔案單薄」(ThinFile),不利評分。

- 信貸查詢次數:申請二線清數時的硬查詢過多,會令評分短期下跌。

- 信貸戶口種類:只有一類貸款比擁有多元化信貸組合為差。

- 信貸年期:戶口平均年期越長越好。

- 結論:完成二線清數後,評分不會自動反彈。您需要在清數後建立新的、正面的信貸行為。

二線清數後的靜止期應做什麼

完成清數後的首三個月是TU評分的敏感期。太多新申請會導致硬查詢增加,完全沒有任何活動又會令評分因「缺乏紀錄」而停滯。建議採取以下平衡策略:

應對行動

二線清數後四種低風險反彈方法

渡過靜止期後,您可以逐步採取以下方法,主動推動評分回升:

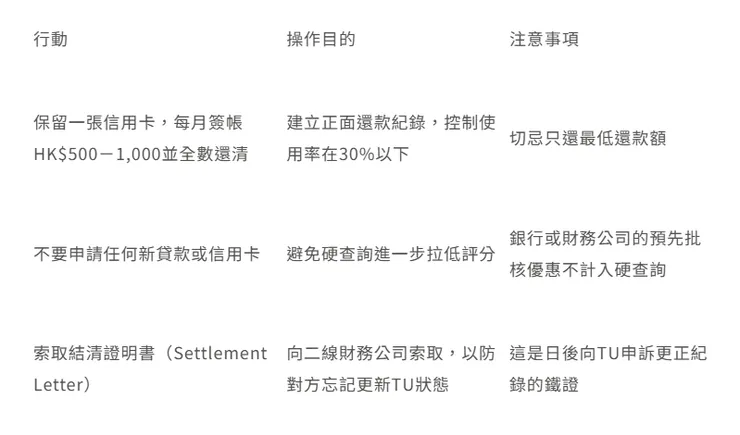

申請一張入門級信用卡

若主流銀行門檻較高,可考慮虛擬銀行(如ZABank、liviBank等)或需要按金抵押的信用卡。每月固定簽帳HK$500-1,000並全數還清,TU系統會記錄為「準時還款」,是重建信用的最有效工具。切勿只還最低還款額,否則利息會重新疊加。

善用小額分期貸款

若您有穩定收入,可申請一筆小額(如HK$10,000-20,000)的分期貸款,還款期設為6至12個月。注意:提前還款前請先確認沒有罰息條款,部分貸款設有手續費,需計算成本效益。

在香港市場,新暉信貸財務有限公司提供專門針對二線清數後客戶的小額重建貸款方案,申請時會以較寬鬆的TU要求審批,並明確上報環聯,有助逐步累積正面還款紀錄。

注意:提前還款前請先確認沒有手續費,需計算成本效益。

控制信貸查詢次數

每次申請信貸產品(硬查詢)均會留下紀錄。短時間內超過兩至三次,評分會明顯下跌。建議每次只申請一個產品,等待結果後再作下一步。

長期維持低信貸使用率

若持有信用卡,每月結單日時的使用率應維持在10%至30%之間。高於50%會被視為高風險。

提供二線清數服務的財務公司

防止TU再次因二線清數而受損

評分反彈後,更重要的是避免再次跌入低分區域。以下三項習慣能有效降低未來需要再次使用二線清數的機會:

- 設立自動轉賬還款:TU報告中最嚴重的扣分項目是「逾期還款」。自動轉賬能杜絕因遺忘而導致的遲還。

- 每年免費索取TU報告:隨著「信資通」(CreditDataSmart)於2024年4月推行,香港市民現可每年向環聯、諾華誠信、平安金融壹賬通三家信貸資料服務機構,各免費索取一份信貸報告。建議定期檢查是否有錯誤資料,及早更正。

- 保留已結清戶口的紀錄:不要急於取消所有舊戶口。較長的信貸年期對評分有正面作用。

總結

完成二線清數,代表您已成功停止利疊利的惡性循環,這是值得肯定的第一步。但TU評分的反彈,需要您從被動還債轉向主動重建。本文提供的四個步驟,理解評分機制、渡過靜止期、逐步重建信用、調整長期習慣。均不需要高收入或複雜的財務技巧,只需要紀律與時間。請記住,信貸評分的修復以「月」和「年」為單位,但每一步正確的行動,都會讓您距離財務自主更近一點。