從私募股權到避險基金,拆解高資產配置的底層運作邏輯。

一、你站在哪裡?已知世界的邊界

大多數投資人一生都在同一塊大陸上打轉。公開股票、公債、現金——這三樣東西構成了絕大多數人對「投資」的全部想像。這塊已知大陸的特色是高度透明、流動性充裕,但它有一個你可能從未認真思考過的根本缺陷:它的漲跌,與市場整體方向高度正相關。換句話說,當系統性危機來臨,你以為的分散配置,其實正在一起下沉。

這不是你的錯。這是整個金融體系幾十年來給散戶建立的認知框架。但高資產投資人——從耶魯大學捐贈基金到主權財富基金——早已悄悄航向另一塊大陸。那裡叫做「另類投資」。

二、迷思破除:另類≠更危險

很多人一聽到「另類投資」,直覺反應是:一定風險更高。這是最常見的誤解。

另類投資的本質是「非傳統」,而非單純的「更危險」。它是一個涵蓋非公開市場、實體資產、複雜策略的龐大宇宙。穩固的收費公路特許經營權、出租中的商業不動產——這些同樣屬於另類投資的範疇,但它們的波動性,可能遠比你手上那檔科技股票低得多。

下圖把主要的另類資產按照預期風險與預期報酬排列。你會發現,這個光譜的左下角並不空洞:基礎設施與核心不動產,正靜靜地站在那裡,等待被看見。

三、為什麼要去那裡?兩個核心理由

進入另類投資的世界,有兩個本質上不同的理由,它們分別對應了兩種不同的功能。

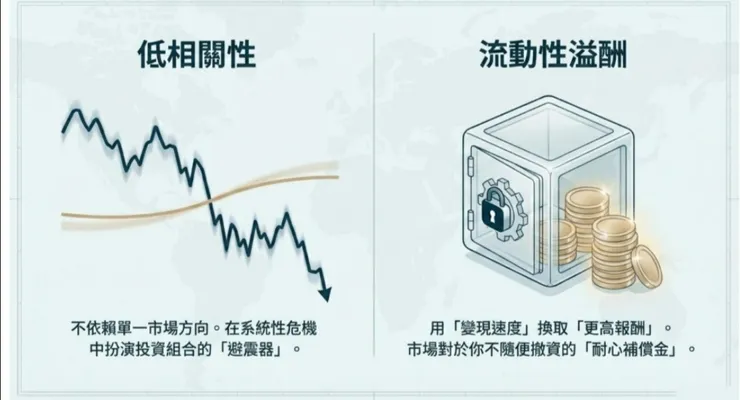

第一個理由是低相關性。另類資產的價格走勢,不依賴單一市場方向。當股市崩跌時,一個持有基礎設施或多空對沖策略的投資組合,不會跟著一起倒下。這是真正的避震器,不是名義上的分散。

第二個理由是流動性溢酬。市場是公平的。它知道你鎖定了資金、無法隨時贖回,所以它給你補償——補償你的耐心、補償你放棄了「賣出鍵」的自由。這個補償,就是額外的報酬。問題只有一個:你能否接受資金在若干年內看不到帳面變動的現實?

四、六塊領地,六種邏輯

了解了去那裡的理由,接下來是地圖本身。另類投資的新大陸,目前有六塊主要領地值得深入探索:

私募股權、創投、私募信貸、避險基金、實物資產、主動型ETF。

每一塊領地都有自己獨特的獲利邏輯,不能混為一談。接下來,我們逐一拆解。

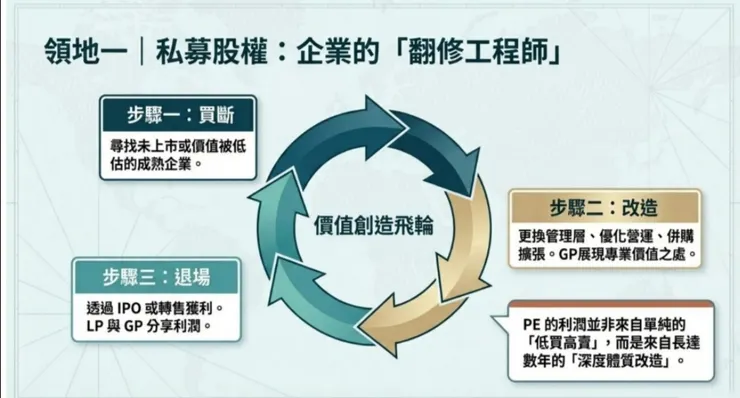

五、領地一|私募股權:企業的「翻修工程師」

私募股權(PE)的本質,不是低買高賣,而是主動介入、深度改造。

它的運作分三個步驟:買斷一家未上市或被低估的成熟企業;更換管理層、優化營運、透過槓桿與併購擴張;最後透過IPO或轉售退場,GP(基金管理人)與LP(出資人)按約定比例分享利潤。

這個「價值創造飛輪」的關鍵,在於中間那個改造階段。PE基金的alpha,來自長達五至七年的深度體質改造,而不是市場波動帶來的短期差價。這也是為什麼它需要你鎖定資金:沒有時間,就沒有改造,就沒有溢酬。

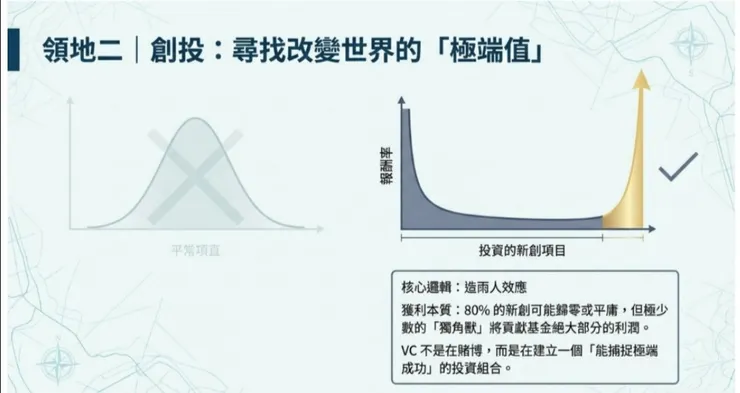

六、領地二|創投:尋找改變世界的「極端值」

創投(VC)的邏輯,與私募股權根本不同。它賭的不是改造,而是冪次法則。

80%的新創可能歸零或平庸,但極少數的「獨角獸」,將貢獻基金絕大部分的利潤。這不是賭博,而是刻意構建一個「能捕捉極端成功」的投資組合——造雨人效應(Power Law)的系統性應用。

對VC基金管理人而言,最重要的能力不是避開失敗,而是確保當真正的贏家出現時,自己還在牌桌上、持股夠多。這是一種反直覺的心智模型,也是為何VC投資需要高度專業判斷的原因。

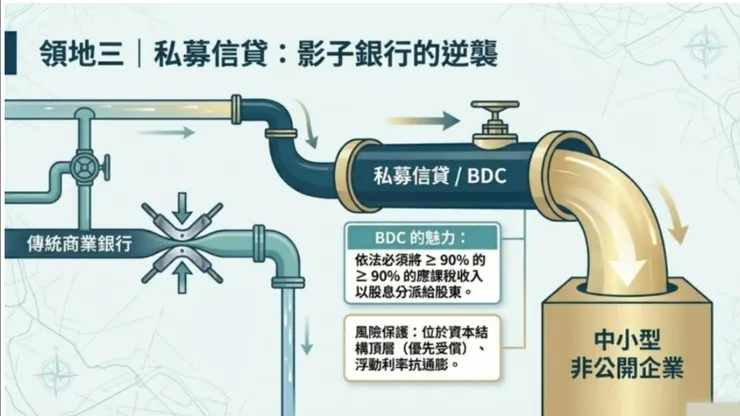

七、領地三|私募信貸:影子銀行的逆襲

2008年金融海嘯之後,巴塞爾協議三收緊了商業銀行的資本要求,銀行開始縮手不貸。這個缺口,被私募信貸(Private Credit)與BDC(商業發展公司)悄悄填補。

它的運作就像一條繞過傳統管道的新水路:直接向中小型非公開企業放款,坐在資本結構的優先受償層,享有浮動利率(天然抗通膨),並依法將至少90%的應課稅收入以股息形式分派給股東。

對投資人而言,BDC提供了一個罕見的組合:相對高殖利率、優先受償的風險保護、以及可在公開市場流通的便利性。它是另類投資中,少數對一般投資人相對可及的工具之一。

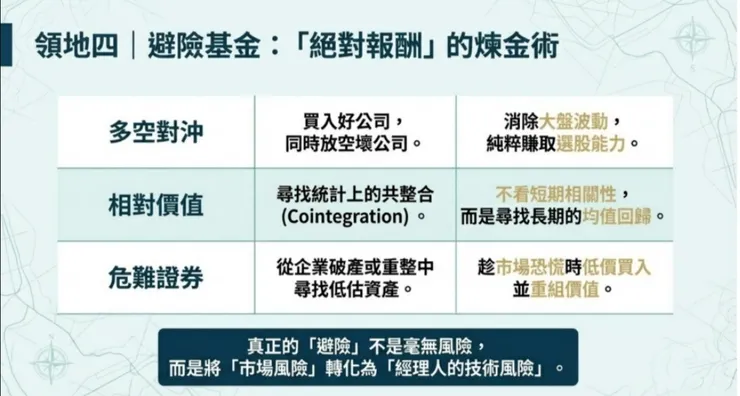

八、領地四|避險基金:「絕對報酬」的煉金術

「避險基金」這四個字,在台灣常被誤解為神秘、高風險、遙不可及。真正的定義要平實得多:它是一群試圖在任何市場環境下,都能產生正報酬的主動管理策略。

核心三大策略各有哲學:多空對沖,買入好公司、放空壞公司,試圖消除大盤波動、純粹賺取選股能力;相對價值,尋找統計上存在長期均值回歸的資產對,耐心等待收斂;危難證券,趁市場恐慌時,低價買入陷入困境的企業債或股權,並參與重組。

真正的「避險」,不是毫無風險。它是將市場風險,轉化為對經理人技術能力的依賴。你從此不再賭市場漲跌,而是賭這位基金管理人夠不夠聰明。

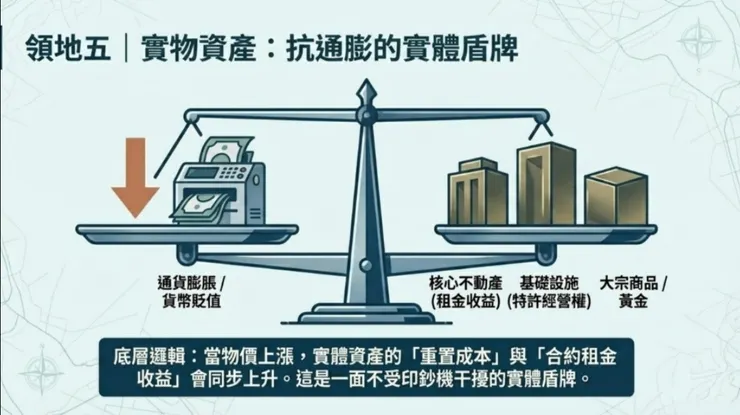

九、領地五|實物資產:抗通膨的實體盾牌

當印鈔機運轉,你持有的是什麼?如果是現金或名義利率債券,你的購買力正在悄悄流失。如果是實物資產,情況截然不同。

核心不動產的租金、基礎設施的特許經營費、大宗商品的市場價格——當物價上漲,這些資產的「重置成本」與「合約收益」會同步上升。它們是真正不受印鈔機干擾的實體盾牌。

這也是為何大型機構投資人,尤其是主權財富基金,在高通膨時代大幅增加基礎設施與不動產的配置比例。他們知道,在法定貨幣貶值的長河裡,實體才是錨。

十、領地六|主動型ETF:平民化的另類大門

前五塊領地,有一個共同門檻:高最低投資金額,往往以百萬美元計,且僅對合格投資人開放。對大多數人而言,這道門太重。

主動型ETF與掩護性買權(Covered Call ETF),正在改變這個現實。主動型ETF結合了傳統資產的流動性,與另類投資的主動選股策略,不再盲目追蹤指數。掩護性買權策略,則是放棄超額上漲空間,換取穩定的權利金現金流。

對台灣投資人而言,此刻是特別值得關注的時間點:114年5月,台灣第一檔主動式ETF即將掛牌;搭配114年7月上線的TISA(台版個人投資理財免稅帳戶),另類投資的大門,正在對一般人緩緩開啟。

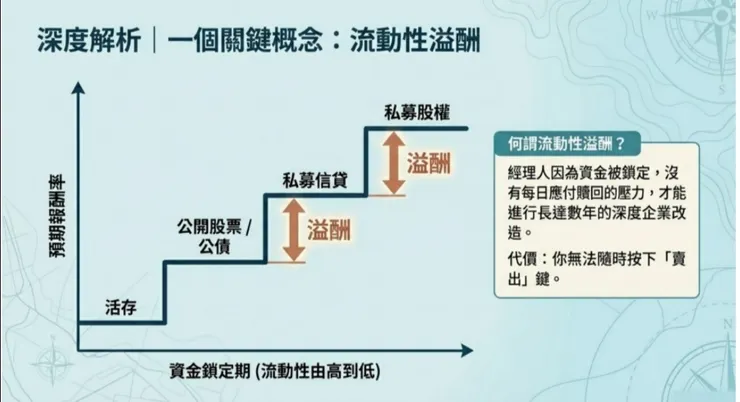

十一、深度解析:流動性溢酬是怎麼來的?

在理解六塊領地之後,有一個概念值得單獨說清楚:流動性溢酬的本質是什麼?

答案其實非常直觀。私募股權或私募信貸的基金管理人,因為資金被長期鎖定,沒有每日應付贖回的壓力,才能專心進行長達數年的深度企業改造或放款。這個結構性優勢,讓他們能做到公開市場基金根本無法做到的事。

市場對此給予補償。從活存到公開股債,再到私募信貸、私募股權——流動性越低、鎖定期越長,預期報酬的階梯越高。這不是風險溢酬,而是耐心溢酬。代價只有一個:你無法隨時按下那顆「賣出」鍵。

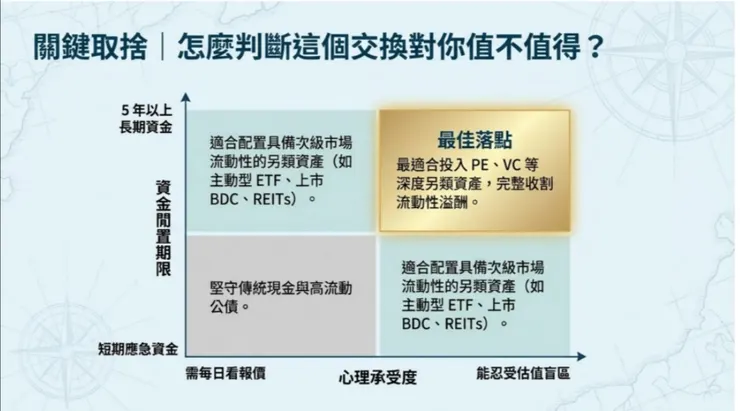

十二、關鍵取捨:這個交換對你值不值得?

認識了工具,最後回到最重要的問題:你適合哪一種?

判斷標準只有兩個。第一,你的資金閒置期限是多長——五年以上的長期資金,還是需要隨時應急的短期備用金?第二,你的心理承受度——你是那種需要每天看帳面報價才能安心的人,還是能忍受「估值盲區」、長期看不到市價的人?

這兩個交叉,決定了你應該站在哪個位置:只持有傳統現金與公債、配置具備次級市場流動性的另類資產(主動型ETF、上市BDC、REITs),或是真正進入PE與VC的深水區,完整收割流動性溢酬。

最佳落點,只屬於那些同時具備長期資金與高心理承受度的人。

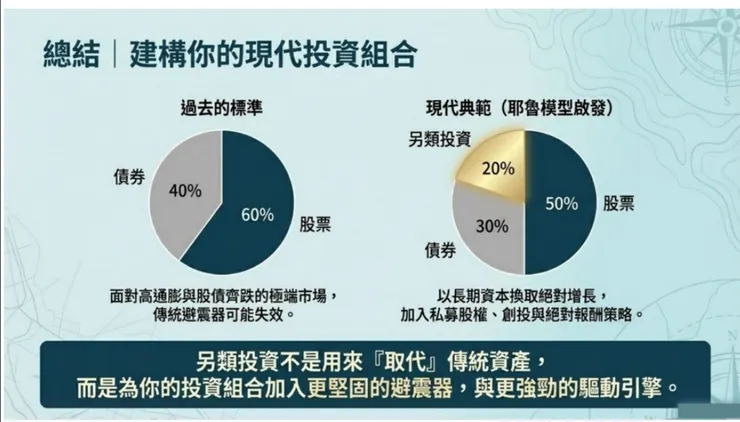

它不是取代,而是升級

傳統的60/40股債配置,在高通膨與股債齊跌的極端市場中,已暴露出結構性的脆弱。這不是說傳統資產沒有價值,而是說它作為唯一防線的時代,可能已經過去。

現代典範,以耶魯捐贈基金為代表,不是把股債丟掉,而是加入了另類投資作為第三支柱——以長期資本換取絕對增長,以低相關性強化避震,以實物資產對抗貨幣稀釋。

另類投資不是用來取代傳統資產,而是為你的投資組合,加入更堅固的避震器,與更強勁的驅動引擎。

我幫你把地圖畫好。願不願意出發,取決於你。