12月份美聯儲會議重點解讀,對美股聖誕行情與2026年的預判走勢

----------------

聯準會在 12 月會議拋出一個額外的訊號:美聯儲未來 30 天將買入 400 億美元國債。這雖然不是全面啟動 QE,但象徵著資金「邊際轉向寬鬆」,最直接的功能是避免年底資金市場再度出現像 2019 那樣的乾涸狀況。隨著 QT 停止、短期補水啟動,市場得以確認年末流動性不再往緊縮走,因而對聖誕行情形成一定支撐。

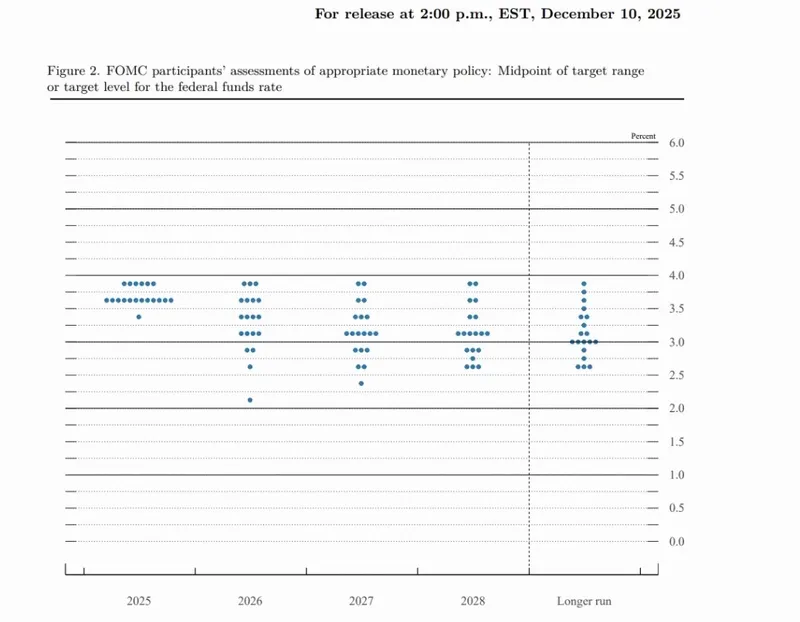

另一方面,最新點陣圖給出的利率路徑相當明確:2026 年第一季要再降息的可能性偏低。官員們大多預期 2026 年的降息幅度僅比 2025 年略低,也就是全年大概只會再動個一到兩碼,除非通膨或就業數據突然惡化,否則不太可能在年初就迫不及待地啟動新一輪降息。

但值得注意的是,這次點陣圖的分歧程度相當大,從有官員認為應維持較高利率,到有官員認為利率最終該降到 2.5% 以下,市場解讀這種落差代表 2026 年的實際降息幅度可能不會完全依照中位數,而存在更溫和甚至更鴿派的空間。

這次記者會本身偏鴿。主席指出通膨的下降速度「令人鼓舞」,這種敘事就是經濟為經濟「軟著陸」定調。綜合本次會,市場把 2026 年視為一個「緩步降息+經濟維持正成長」的組合,而這樣的路徑對整體股市,偏向正面的宏觀環境。

深度會員專屬文章:

https://mimivsjames2.substack.com/p/122026

12月份美聯儲會議重點解讀,對美股聖誕行情與2026年的預判走勢

----------------

聯準會在 12 月會議拋出一個額外的訊號:美聯儲未來 30 天將買入 400 億美元國債。這雖然不是全面啟動 QE,但象徵著資金「邊際轉向寬鬆」,最直接的功能是避免年底資金市場再度出現像 2019 那樣的乾涸狀況。隨著 QT 停止、短期補水啟動,市場得以確認年末流動性不再往緊縮走,因而對聖誕行情形成一定支撐。

另一方面,最新點陣圖給出的利率路徑相當明確:2026 年第一季要再降息的可能性偏低。官員們大多預期 2026 年的降息幅度僅比 2025 年略低,也就是全年大概只會再動個一到兩碼,除非通膨或就業數據突然惡化,否則不太可能在年初就迫不及待地啟動新一輪降息。

但值得注意的是,這次點陣圖的分歧程度相當大,從有官員認為應維持較高利率,到有官員認為利率最終該降到 2.5% 以下,市場解讀這種落差代表 2026 年的實際降息幅度可能不會完全依照中位數,而存在更溫和甚至更鴿派的空間。

這次記者會本身偏鴿。主席指出通膨的下降速度「令人鼓舞」,這種敘事就是經濟為經濟「軟著陸」定調。綜合本次會,市場把 2026 年視為一個「緩步降息+經濟維持正成長」的組合,而這樣的路徑對整體股市,偏向正面的宏觀環境。

深度會員專屬文章:

https://mimivsjames2.substack.com/p/122026