前言

今年的冬天結束的早,才九月初而已,照理說還在雪場開業的滑雪季,但我們南島已經百花齊放。朋友傳來基督城市中心的櫻花人行道滿開的照片羨煞學徒好想飛奔而去,但孩子們都還在上學走不開身,只好在自家附近隨意走走拍拍。下周九月十八日就是美議息會議,從先前鮑爾的談話、FED傳聲筒的報導以及利率期貨市場的預期,可以說九月份就是本輪降息循環的開始。

那麼今天我們就來翻一翻投行們整理出來五花八門的6張圖表,看看過去降息循環一旦開啟,對於股市的表現有何影響?

通膨掰掰,衰退別來

其實從美銀美林對基金經理人的調查就能看到自2021年後基金經理人主要關心(擔心)的黑天鵝事件就集中在通貨膨脹與過於鷹派的美聯儲決策(紫色)。

直到今年七月開始,基金經理人們再次以美國經濟衰退為主要擔憂的黑天鵝事件(藍色)。而股債市的風向也正是從七月份開始轉變,費城半導體指數在七月份見高點後一路向下,長債也從七月份開始翻轉向上。

也就是說,衰退預期的幽靈從七月份就已經壟罩在美股上空徘徊。

圖表一:當降息伴隨著經濟衰退

從Yahoo finance這張圖可以看到,當降息伴隨著經濟衰退時對股市表現不利。如圖中2001的網路科技泡沫與2007年的次貸危機,首次降息一年後,標普指數分別下跌14%與24%。

反之,若經濟沒有步入衰退的89'/95'/98'/19',首次降息一年後,標普指數則有雙位

數漲幅。

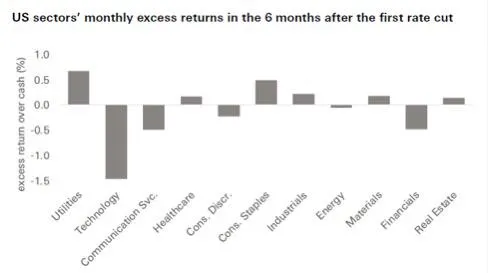

圖表二:美國首次降息後六個月的類股表現

這張圖沒有區分經濟衰不衰退,而是以美國過去首次降息六個月後的表現來看。除了Utilities公用事業股與Cons. Staples消費必須類股明顯上漲外,其他表現都一般般。科技股與金融股表現則顯著下跌。

不過這張圖的縱軸是"相對於現金回報"而不是絕對回報率。所以考量進去目前的美元六個月期定存有4-5%左右,可以說除了科技股之外,幾乎所有的類股表現應該都是正值了。

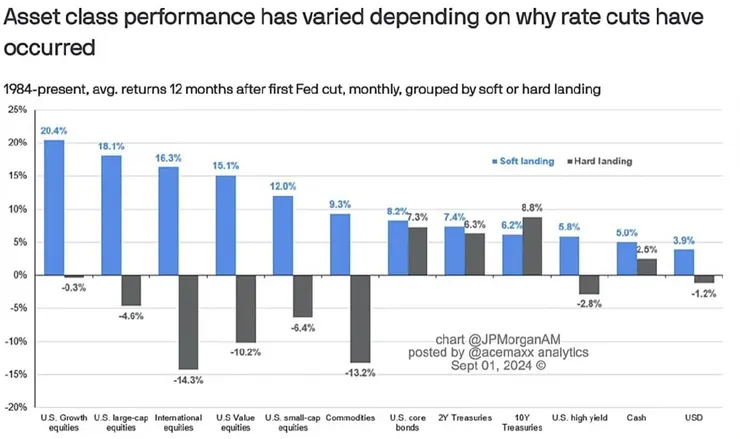

圖表三:自1984年以來,首次降息的一年後股債市表現

這張圖表以藍色柱子表示軟著陸(經濟未衰退)的情況,以及硬著陸(經濟衰退)情況下的美國各類股表現。

我們可以看到如果是預防性降息的軟著陸情況下,不管甚麼類股跟債券在降息一年後的表現都是上漲的,尤其以成長股、大型股(也就是M7)與國際股票的表現最佳。

但如果降著降著經濟就摔到地面上了,那麼降息一年後的股市表現則全軍覆沒,國際股市、商品與價值型股票是重災區,成長型股票跌幅最輕,國債表現最佳,高收益債並沒有防禦效果,照樣下跌。

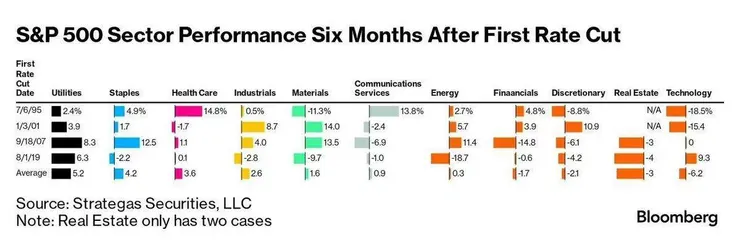

圖表四:首次降息的半年後股市表現

這張圖把過去四次降息循環開始後半年的類股表現給拆分出來,可以說是最細的一張圖。

從類股來看,公用事業股在五次降息循環均上漲,耐久財、健康醫療、工業版塊漲多跌少;原物料與能源的波動較大;金融、非必需品、房地產、科技股則跌多漲少。

以最後一條平均值來看,首次降息的六個月後公用事業平均漲幅最大,其次是必須消費、健康醫療,反正就是由左而右的看,平均跌幅最重的是科技股(不過這要拜網路科技泡沫的超劣績效所賜,最近兩次其實沒有很糟)。

圖表五:首次降息後的股債表現

這張圖是以首次降息的3/6/9/12個月後股債表現整理,如果是最右邊沒有經濟衰退(軟著陸)的情況下,股債在甚麼時間段都是上漲的,而且股票漲多於債券。

如果是中間的經濟衰退(硬著陸)的情況下,則在首次降息後三個月內,債漲股跌,但過了半年之後,股票表現重新翻正,一年後股債表現都差不多上漲一成。

自1972年以來的降息循環平均來看,在降息循環當中,無論哪個時間段,股票的表現還是優於債券的。

圖表六:自1957年來首次降息的一年後美股表現與其間最大回測

這張圖就很有趣了,除了整理出軟著陸/硬著陸的股市表現外,額外加上了當次降息循環的股市最大回測,作為警世之用。

我們可以看到自1957年以來的二十一次降息循環中,共有十三次經濟衰退,另外八次躲過經濟衰退軟著陸成功。

八次軟著陸的一年後股市平均表現為+10%,而讓人意外的是,十三次經濟衰退的一年後平均股市表現也是+8%。所以衰不衰退跟股市的表現無關,跟啥有關呢?

我們看最後框框裡面的最大平均回測,如果是軟著陸,平均最大回測僅有-4%,但如果是硬著陸則平均最大回測則高達-16%。尤其是最近三次降息的01'/07'/19'最大回測都高達兩成以上(指數回測兩成,那個股要跌到多慘可想而知)

結論:硬不硬很重要

從上面六張圖可以清楚的看出降息與股市漲跌之間沒有必然的關係,必須要搭配經濟衰不衰退來看才更有可參考性。

那麼,這次的降息循環會是硬著陸還是軟著陸呢?從上面美聯儲公布的美國10年期-2年期公債的殖利率差的圖可以看到,"每一次"殖利率倒掛結束(負值轉正)後的幾個月,都"必然"迎來經濟衰退。而此次史上最久的殖利率倒掛期間也在八月底正式畫下句點翻正,這次會不會不一樣?

如果遇到糟糕的硬著陸情況,科技/金融/地產/原物料/能源板塊在3-6個月內會有很大的震盪與回測。能在降息+經濟衰退的惡劣環境下屹立不搖的只有公用事業、消費必需品與醫療健康這三個板塊。

首次降息後的三至六個月股市表現震盪,債優於股。但若以一年以上的視野回看,那麼管他經濟衰不衰退,股市都是上漲的居多,表現也優於債券。

但也別因此而大意無腦買進個股存股,在經濟硬著陸的情況下,即便一年後回看的結果是好的,但你得先禁得住一年當中你持有的個股(尤其是科技股)回測可能高達三至五成,指數兩至三成的跌幅。

身處在這種巨震的深度回檔當下,肯定是會讓你跌到懷疑人生,輕則寢食難安,重則禿頭掉髮。

最後一點提醒讀者的是,當股市的振幅高達三成時,如果投資人加上槓桿操作或買入槓桿ETF,那麼即便一年後股市重新上漲,槓桿ETF依然可能因為劇烈的震盪波動損耗,最終沒有跟上指數漲幅,到頭來一場空。

好啦,學徒我說那麼多也渴了,換你來說說,你覺得明年全球經濟會硬著陸還是軟著陸呢?此刻你打算堅持無腦存ETF還是買債券避避風頭先?歡迎在下方留言告訴我。

-------------------------------------------

再次感謝你看/聽到這裡,如果你喜歡這篇文章,歡迎留言或是按下文章的喜歡,讓我知道!

特別感謝在九月份打賞本沙龍四個專題的贊助讀者&每一位付費訂閱讀者,讓人類學徒能在寫作之餘,買杯咖啡醒醒神繼續爬格子耕出有趣的金融科普﹑人文歷史﹑紐西蘭風光文章給各位。(打賞/贊助按鈕目前官方停用中,祝願各位讀者股市賺大錢留到未來再打賞學徒我辛苦寫文章+錄音)

人類學徒在此作揖感謝。

--------------------------------------------

※歡迎來到重新復活的臉書粉絲頁與金融人類學徒互動交流: 迷惑的金融人類學徒