期貨有很好的追蹤台灣加權股價報酬指數嗎?

請先閱讀完上篇"2026台股槓桿型ETF比較"

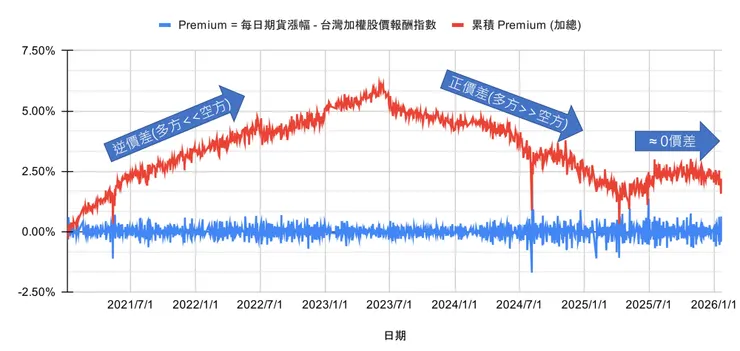

Premium = 臺股期貨指數 扣掉 臺灣加權報酬指數 的每日報酬差,近五年走勢 (2021/01至2026/01/23)

「臺股期貨指數」是在模擬長期持有臺股期貨的績效。做法是持有最近月的臺股期貨契約,並在該契約到期前 5 個交易日,每天以等權重把部位逐步轉換到下一近月契約,藉此累積整體的長期報酬表現。

臺股期貨指數 扣掉 臺台灣加權報酬指數 的報酬後,股息因素被抵銷,只剩"市場供需" + "無風險利率"的正逆價差。台灣近期無風險利率約1.4%(用近五年銀行一年期存款利率估計),五年內累積約7.0%,圖中的累積Premium趨近於2.0%。

因為我這裡累積Premium是用加法,理論上用乘法會更貼近現實:

- 期間:2021/1/4 → 2026/1/23(5.05年)

- 「臺灣加權報酬指數」起始值:28,768.57;結束值:72,762.98;成長倍數:2.5293 倍

- 「臺股期貨指數」起始值:6,967.72;結束值:17,811.34;成長倍數:2.5563 倍

- 兩者的比值 = 2.5563/2.5293 = 1.0107

- 「臺股期貨指數」這5.05年贏過「臺灣加權報酬指數」約 1.07%

- 「臺股期貨指數」平均每年贏過「臺灣加權報酬指數」 = 1.0107^(1/5.05) - 1 = 0.21%

原因是過去五年做空需求大於做多,所以做空需要額外貼水給做多方,平均一年貼水0.21%。

過去五年,做多方運用台指期轉倉的隱含槓桿成本為年化利率 無風險利率 1.4% - 1.61% = - 0.21%(負利率!外資貼利息給你開槓桿)

理論上,由於期貨採保證金制度,例如 100 萬部位只需 10 萬保證金,其餘 90 萬可投入定存賺取無風險利率,因此期貨報酬理應比現貨指數低「無風險利率」再多一點點,才會有人願意站在空方,也就是做多方貼水給做空方 無風險利率 + 0.5%。

所以理論上「臺股期貨指數」平均每年落後「臺灣加權報酬指數」:

無風險利率 + 0.5% = 1.4 + 0.5% = 1.9%。 (實際上卻是贏 0.21%)

但台灣實際情況並非如此:過去五年外資持有大量多單現貨,直接賣大量現貨會衝擊市場,所以會改使用期貨空單來對沖避險,這個現象過去長期存在,導致期貨結構性貼水給做多方,這是台灣投資人特有的結構性福利。未來是否能持續,仍取決於外資避險需求與市場結構變化,並非必然。

作為對照,國外成熟市場中,透過期貨取得槓桿曝險, 其隱含成本通常僅約 「無風險利率 + 0.5%」左右,在台灣過去五年期貨隱含槓桿成本為 「無風險利率 - 1.61% = -0.21%」,在國際間屬於對多方極為有利的現象。

未來台灣透過期貨取得槓桿曝險,其隱含成本約落在 「無風險利率 − 1.61% ~ + 0.5%」 之間。

很少人可以用信貸/房貸/股票質押等借到這麼低的利率,甚至負利率!

台灣槓桿型ETF (0050正二/00631L、00685L、00675L、00663L)就是運用期貨維持兩倍槓桿。這也是我會用00685L代替0050 ETF的原因之一。

目前2026/01,銀行一年期存款利率為 1.7%,我信貸利率是 2.9%,我朋友的房貸利率是 2.5%,槓桿成本為 無風險利率 + 0.8% ~ 1.2%。