作者在書中提出應該投資的主要三個理由:

- 為年紀更大的你儲蓄。

- 維持你的財富購買力。

- 以財務資本取代你的人力資本。

「把通膨想成一種無形資產的稅」

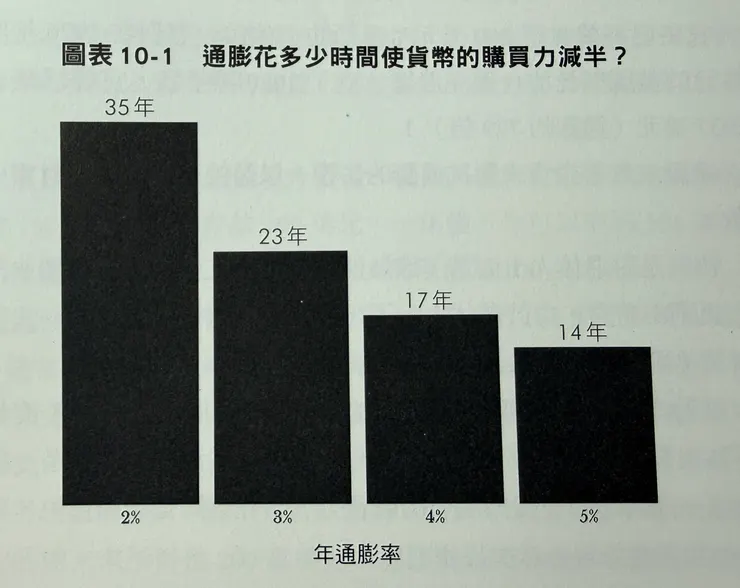

「貨幣的所有持有人都必須支付這種稅,而且年年支付,卻不知不覺」,從第 113 頁的圖表10-1,可看出如果年通膨為5%,則購買力將在14年後減半。

且對於已經相對沒有時間的退休人士而言,「他們將被迫支付較高的物價,卻無法賺取更高的薪資」,持有現金,則購買力將會被通膨侵蝕,若想降低通膨損失,將非應急的現金拿去投資會是個好方式。

「以財務資本取代你的人力資本,唯一的方法是投資」

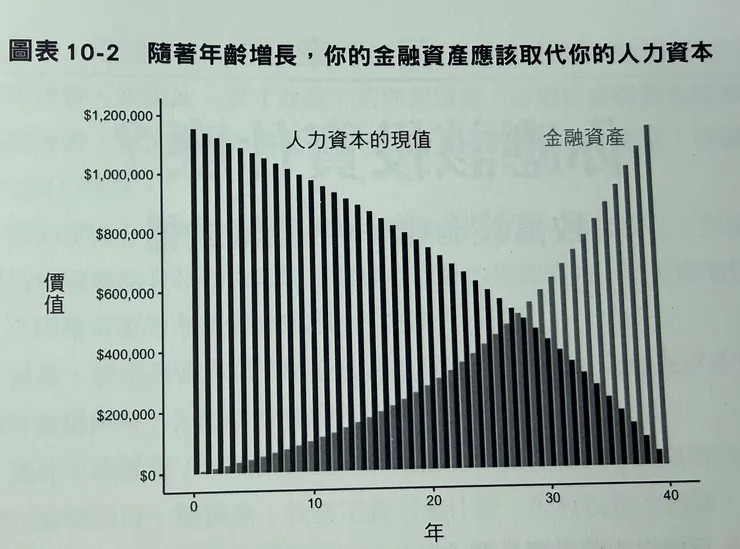

人力資本指的是:技能、知識和時間的價值。即使技能和知識,隨著時間增長,但是壽命隨著年齡遞減,而時間絕對是比金錢還更重要的資產,「你的人力資本是一種不斷減少的資產。你工作的每一年的人力資本現值都會減少,因為你少了一年的未來收入」,「你總是能賺更多錢,但什麼都不能為你買到更多時間」。

如《約翰柏格投資常識》所說:「隨著年齡的增長,我們逐漸脫離以往賴以維生的人力資本,而愈來愈仰賴投資資本」。

「把你遞減的人力資本轉化為具有生產力的財務資本,唯一的方法是投資」

簡單計算你未來所得的現值,假設你的年薪為60萬元台幣,期望再工作30年,總未來所得是1,800萬元台幣,每年投入股市的報酬為預估為 7%,以年金現值計算約為744萬元台幣。

換而言之,如果現在把744萬元台幣拿去投資,每年報酬率為7%,以年金概念來算,把本金和利息在30年內平均分配,則在接下來的30年間,可每年提領60萬元台幣而不至於花光錢。

「所以說,可以把人力資本和財務資本視為可互換」。參考第117頁圖表10-2。(書中舉例的年金現值為120萬美元,而本文為方便理解,舉例未來總所得為1,800萬元台幣,年金現值為744萬元台幣。)【待續】

〈延伸補充〉

看到 指數隱者在留言說:「報酬有波動,所以希望30年提領錢都不會花完,每年可提領的錢會小於報酬率」,想藉此補充《約翰柏格投資常識》內容:「對於退休的年長投資人,我建議適用的最低一般配置水準為25%(債券75%股票25%)。這些投資人必須更強調其行為的短期後果,而不是未來報酬的發生機率,他們必須理解投資報酬波動率並不是完美的風險衡量」。

在此也謝謝指數隱者留言與補充~

書本資訊

- 作者:尼克.馬朱利(Nick Maggiulli)

- 譯者:李芳齡

- 出版社:商業周刊