財政部於3/18號表示,為了使營業稅稅負趨於一致,並使消費者可取得統一發票對獎,自民國118年起「大眾化消費飲食店」不再是特殊營業人,每月銷售額達新台幣20萬元者應使用統一發票。瑞蒙發現這邊鮮少談論營業稅相關規定,因此本文將從營業稅基本課稅結構出發,並且討論本次財政部公告對於現行制度之影響。

1. 現行營業稅課稅結構

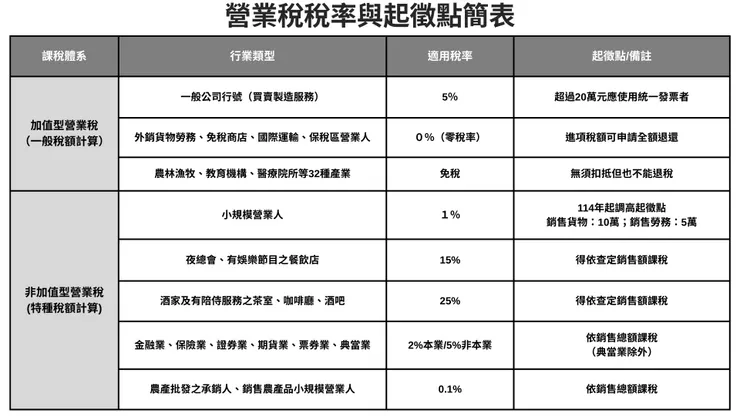

與營所稅屬於所得稅目不同,營業稅屬於「消費稅」之性質,實際上負擔該稅者為消費者,然而消費行為眾多,基於稽徵及勾稽便利,因此採取對營業人課徵「加值型與非加值型」營業稅之立法體例,並透過統一發票以及獎金,來促使企業開立憑證並鼓勵消費者索取發票。目前我國營業稅係透過《加值型及非加值型營業稅法》、《營業稅特種稅額查定辦法》、《統一發票使用辦法》以及《電子發票實施作業要點》等等法規、命令以及眾多財政部函釋規範之。而對於營業稅的課稅結構可以依照法條概分為「加值型營業稅」與「非加值型營業稅」兩種。加值型營業稅是指透過二聯式或三聯式的發票作為憑證,而由營業人於生產時向賣方支付的「進項稅額」以及於銷售時向消費者收取之「銷項稅額」相互扣抵之差額,作為此類型的稅額。至若非加值型營業稅則是直接針對特定行業的銷售額或查定之銷售額,按照特別稅率所課徵之營業稅類型,實務上常常使用也是本次修正一環的「小規模營業人」即屬於此種類型。而加值型與非加值型營業稅最大的區分在於非加值型營業稅不能扣抵進項稅額,而是直接依照銷售額課稅,唯一的例外為小規模營業人,若銷售額不滿每月20萬元,則其取得進項發票按規定申報,得再扣除10%進項稅額。關於其他行業的稅率以及兩者之簡單分類,則請見以下瑞蒙整理的圖表。

2. 118年起小吃店應開發票之修正

本次財政部之修正,實際上並非法律之修正,而是函令的修正!依照營業稅法第13條、第23條及第32條規定意旨及函釋見解,營業人銷售額未達20萬元且規模狹小(而有達到起徵點者)之小規模營業人,免用統一發票並按1%稅率查定課徵營業稅。然而,財政部曾經以89年5月3日台財稅第0890452799號函,將「大眾化之消費飲食店」(豆漿店、冰果店、甜食館、麵食館、自助餐、排骨飯、便當及餐盒)認定為「營業性質特殊營業人」,無論查定銷售額高低,都享有按照1%課稅,且免開徵統一發票之租稅優惠,但主管稽徵機關得試其營業性質及營業規模,核定其使用統一發票。

其他經89年函核定之特殊營業人尚有「電動玩具遊樂場所」、「特定零售業」(稻米、麵粉、小麥、大麥、米粉、麵類、豆類、落花生、高粱等等)、「攤販」、「其他屬季節性之行業,其交易零星者」,均可不受到小規模營業人起徵額以及使用統一發票銷售額(20萬元)之限制,不論銷售額高低,均可享有小規模營業人之待遇。

而本次的修正,即為財政部以114年12月12日台財稅字第11404664661號令,將89年函中的「大眾化消費之飲食店」排除在營業性質特殊營業人之外,因此使這些飲食店回歸一般營業稅法規定,自民國118年1月1日起不再屬於營業性質特殊營業人,若銷售額達20萬元,即比照一般公司行號應開立統一發票。而財政部亦表示只要申請核准,115年1月1日至117年12月31日間,即便查定課稅額在20萬元以上,仍可繼續適用查定課稅及優惠稅率,希望鼓勵大眾化消費飲食店導入行動支付或使用KIOSK結帳收款。

3. 瑞蒙觀點

過往於實施加值型營業稅初期,考量大眾化消費之飲食店可能需要長時間碰觸油水,因此開立紙本發票有所不便,因此將其設定為特殊營業性質之營業人,有其時代背景。然而放到今天,若知名飲食店月銷售額超過小規模營業人起徵點,乃至於超過20萬元達到一般公司行號使用加值型營業稅制而需開立發票之門檻,則確實應認其有能力使用POS(端點銷售系統)機輔助自動開立及上傳發票、或是KIOSK等自助點餐機設備讓消費者自行從設備拿取發票。

而從飲食店的角度而言,消費者拿取電子發票往往是為了要領獎,若能開立發票也能夠增加消費者購買意願而增加業績。然而瑞蒙也認為從國稅局之角度,應積極輔導月收入達20萬之著名飲食店,不僅是設立標竿,也是避免飲食店直接將成本轉嫁給消費者。且若飲食店都可以開立發票,則其他目前仍存在的特殊性質營業人,瑞蒙認為更沒有不能開立發票之理由。小吃店為台灣文化的底蘊與經濟的基石,如何將這些珍貴店家導向更合理並符合公平之營業稅制,考驗當局智慧。