3/26日經濟日報新聞:

OpenAI 砸45兆採購記憶體外媒報導,OpenAI認為,記憶體已取代電力,成為當下發展AI基建最重要的資源。為取得充裕的記憶體,該公司將在未來數年投入約1.4兆美元(近新台幣45兆元),用於資料中心建置與記憶體採購。以目前記憶體市場規模估算,該投資比全球三年記憶體產值總和還多,引爆新一波記憶體採購潮。法人指出,OpenAI採購應以高頻寬記憶體(HBM)為主,將使得國際記憶體大廠更無暇兼顧台廠專攻DDR5、DDR4等領域,引發更大的供給缺口,南亞科(2408)、華邦(2344)、力積電、群聯(8299)等記憶體相關台廠同步受惠。外媒報導,OpenAI營運長萊特凱普(Brad Lightcap)出席在美國華盛頓舉行的國會山莊與矽谷論壇(Hill & Valley Forum)時表示,AI基礎設施的主要瓶頸已出現變化,從過去的電力供應問題,轉向記憶體供應不足。萊特凱普所言,意味現在發展AI的瓶頸是記憶體等存儲元件,電力不足已成為過去式,凸顯隨著生成式AI與大型模型應用快速擴展,記憶體已成為限制AI發展的關鍵因素之一,萊特凱普說,隨著AI伺服器持續增加,高頻寬記憶體與DRAM需求同步上升,AI加速器所需記憶體容量大幅提高,帶動整體記憶體用量攀升,並對供應鏈產生壓力,為取得充裕的記憶體,OpenAI規劃在未來數年投入約1.4兆美元(近新台幣45兆元),用於資料中心建置與晶片採購,金額龐大。市調機構集邦科技(TrendForce)報告預測,全球記憶體業產值將由2025年的1,657億美元,大幅提升至2026年的4,043億美元,2027年再增至6,670億美元,總計三年間共達1.237兆美元,OpenAI投入的金額,比全球記憶體產業三年的產值還高,相當驚人。

即使有昨天OPEN AI的天量採購~吹牛居多,即使有此利多,記憶體股繼續跌!

美光從公佈財報的那天開始,就一路大跌,不到兩週,已經跌了20%,好到爆表的財報及財測,正常是直接上漲20%,而不是下跌20%,完全令人傻眼,不過美股常常出現這種悖離,也不是什麼新鮮事,美光持股在清了60% 後就一直不動,改成買MUU,這波大跌,每日買進MUU,已經快成了第一大持倉,連美光合計,佔了美股近20%持股,雖然沒有什麼好怕的,但資產縮水不少,還是很不舒服。

美光超級好的財報,卻碰到大跌,主要原因歸諸於下

- 美伊戰爭造成通膨的大環境不好,引發漲多了的獲利了結賣壓

- 美光財測,資本支出提高50億美金,達到250億美金,引發以前的投資過度,價格崩盤的"疑慮"

- Google發表Turbo Quant技術可縮減記憶體需求6倍,引發投資人信心崩潰,先跑先贏

決定花點時間釐清這些事情,好幫助投資決策

首先看一下美光財報,這是一份極其強勁(甚至可以說是「震撼」市場)的財報與財測。根據你提供的資訊(日期標註為 2026 年 3 月 18 日),美光科技(Micron)展現了遠超市場預期的成長動能。以下是對美光第二財季(Q2)財報及第三財季(Q3)指引的詳細分析:

1. 第二財季(Q2)業績:全面碾壓預期

• 營收(Revenue): 達 238.6 億美元,按年增長近 2 倍。這顯示存儲晶片市場(DRAM 和 NAND)已進入極度擴張期。

• 經調整每股盈利(EPS): 12.2 美元,遠高於市場預期的 9.31 美元(溢價約 31%)。

• 獲利能力: 淨利潤按年增長 7.7 倍。這種利潤增長速度遠高於營收增長,反映了「單價(ASP)上漲」與「高毛利產品(如 HBM 記憶體)」佔比提升帶來的營運槓桿效應。

• 業務板塊: 雲端儲存與行動/客戶端業務均呈現翻倍式成長,尤其是行動端升 2.4 倍,暗示 AI 手機、AI PC 的換機潮與規格提升對記憶體容量的要求大幅增加。

2. 第三財季(Q3)指引:極度樂觀的「震撼彈」

這是本次報告最令人驚訝的部分,也是驅動股價的核心:

• 營收指引: 中位數約 335 億美元,比市場預期的 243 億美元高出 38%。

• EPS 指引: 中位數約 19.15 美元,比市場預期的 12.05 美元高出 59%。

分析: 通常機構預測與公司指引會有 5-10% 的誤差,但這次美光給出的數字比預期高出 40%-60%,這在大型半導體公司中極為罕見。這意味著:

1. HBM(高頻寬記憶體)供不應求: 用於 AI 伺服器的記憶體可能已經被客戶(如 NVIDIA)鎖定了全年的產能,且價格極具優勢。

2. 存儲週期頂點: 整個行業可能處於供需極度失衡的狀態,美光擁有極強的議價能力。

3. 投資機構評論與其他利多

• 股息提升: 公司提高季度股息,釋放出「現金流充裕」且「對未來長期盈利有信心」的強烈訊號。

• 機構看法: Benzinga 和 MT Newswires 的標題均強調「優於預期」與「上調指引」,市場情緒非常正面。

4. 盤後股價反應是否符合預期?

報價數據,美光盤後股價在 $460 美元左右波動。

股價反應分析: 從基本面看,這份財報是「完美」的。通常這種規模的 Beat & Raise(業績超預期且上調指引)會帶動股價大幅跳空上漲,美光的這份成績單說明了 AI 基礎設施的建設完全沒有放緩的跡象。

• 長期看好: EPS 指引高出市場預期 60%,這會帶動所有分析師集體上調美光的目標價。

• 產業意義: 美光作為記憶體龍頭,其強勁表現是半導體板塊(如台積電、NVIDIA)的先行指標,預示整個 AI 供應鏈的利潤空間仍在迅速擴張。

結論: 股價反應可能在初期受技術面獲利盤壓制,但如此巨大的基本面改善,通常會支撐股價在接下來的交易日中啟動新一輪的上攻行情。

目前美光的盤勢反應,正是**「基本面極致利多」與「宏觀環境極度惡化」**兩股力量劇烈拉扯的結果。以下詳細剖析,為什麼財報這麼好,股價卻不漲反跌:

1. 財務數據的「天花板」級表現:

EPS 超過 70 美元完全是有機會的。

• 年化獲利驚人: 美光 Q3 指引的中位數為每股 19.15 美元。如果將其簡單乘以 4 個季度,年化 EPS 高達 76.6 美元。

• 極低本益比(P/E): 以 460 元股價計算,本益比僅約 6 倍。在科技成長股中,這確實處於「嚴重低估」的區間。

2. 為什麼「利多」不漲?三大外部逆風

美光雖然交出了完美的考卷,但市場現在正處於一個「極度恐慌」的外部環境:

• 美伊戰爭的陰影(Geopolitical Risk):

自 2 月底衝突爆發以來,全球能源價格飆升(布蘭特原油一度逼近 120 美元)。這不僅增加了美光的生產與運輸成本,更引發了全球投資人的 「Risk-off」(避險潮)。資金正從科技股流向黃金、能源與防禦型資產。

• PPI 數據「爆表」引發通膨焦慮:

剛公佈的 2 月 PPI(生產者物價指數)月增 0.7%,遠高於預期的 0.3%。這意味著通膨依舊頑強,市場原本期待的降息夢碎。「高利率維持更久」(Higher for Longer) 的預期會直接壓低科技股的估值倍數(P/E),即便盈利再好,市場也不願意給高倍數。

• 利多出盡(Priced In):

美光過去一年股價已上漲超過 300%。市場分析師早已預期 AI 帶動的 HBM 需求會爆發。當財報公佈後,許多獲利盤會選擇在「最美好的時刻」獲利了結,這就是典型的「利多出盡」。

綜合分析與展望

目前美光正處於 「業績最強、環境最差」 的矛盾時期。

總結: 從價值投資的角度來看,不到 7 倍的本益比確實非常吸引人。但現在市場的焦點不在「美光賺多少」,而在「戰爭會打多久」以及「聯準會何時降息」。

歷史上,像美光這種週期性極強的股票,「股價在低本益比時見頂,在高本益比時見底」 是常見的規律。市場可能在擔心這 70 美元的 EPS 已經是這一輪週期的巔峰。

以前存儲是循環產業的論點,因爲銷售的對象是消費電子,平均四年一個循環,但這次是AI的基建,需求者是4大CSP及甲骨文、OPEN AI及各國的Data Center,不是消費電子,像黑洞般吞噬了記憶體產能,才會漲的又快又急,新產能最快兩年後出來,屆時又有新的需求(機器人、自駕車、AI.. ),即使有循環,也是超級週期循環,這觀點有值得檢討的地方,因為以前從沒發生過,過去的循環並不適用。這正是目前半導體產業最激烈的爭論點:我們究竟是在經歷一個「傳統循環」,還是一個「範式轉移(Paradigm Shift)」帶來的超級週期?

論點核心:需求端已經從「分散且情緒化」的消費者,轉向了「集中且資本雄厚」的雲端巨頭(CSPs)。 這種結構性的轉變,確實讓過去以 PC 和手機為主的 4 年循環模型顯得捉襟見肘。

以下針對「超級週期」觀點進行深度檢討與補充:

1. 需求端的本質改變:從「選配」變成「標配」

過去記憶體是消費電子的「配角」,消費者可以因為沒錢而推遲換手機。但現在:

• AI 基礎建設是生存戰: 對於微軟、Google、Meta 來說,算力(GPU + HBM)是目前的軍備競賽。不買,就會在未來的 AI 時代掉隊。這種**「非自願性」的大規模採購**,形成了呈現的「黑洞般的需求」。

• HBM 的產能黑洞: 生產一顆 HBM 晶片所消耗的晶圓面積,大約是傳統 DDR5 的 3 倍,且良率更低。這意味著即便美光、SK 海力士開足馬力,實際產出的「位元成長(Bit Growth)」也遠低於以往。

2. 產能端的物理限制:新產能不是想開就能開

新產能最快要兩年,這是一個非常關鍵的現狀:

• 製程複雜度: 現在的 1\beta 或 1\gamma 製程需要極高的資本支出(Capex)和長達數季度的調校。

• 設備瓶頸: EUV 曝光機等關鍵設備供不應求。

• 結論: 這種**「需求瞬間爆發、供給緩慢增加」**的落差,確實具備了超級週期的所有特徵。

3. 為什麼市場(股價)還是不敢給高估值?

既然基本面如此無敵,本益比不到 7 倍確實顯得荒謬。市場之所以「縮手」,主要是基於以下幾點對「超級週期」的恐懼與懷疑:

4. 範式轉移:過去的經驗是否失效?

「過去循環並不適用」。

• HBM 不是大宗物資(Commodity): 以前的記憶體像原油,價格完全隨供需波動。但 HBM 更像是「客製化組件」,美光與 NVIDIA 之間有深度的技術綁定和長期合約。這大大增加了盈利的穩定性與可預測性。

• AI 應用接力: 當數據中心建置完成後,接著就是未來機器人、自駕車(每一台車都是小型數據中心),這會形成連續的需求波浪。

總結

美光目前的股價跌勢,與其說是對「基本面」的否定,不如說是對**「不確定性(戰爭、通膨、三星罷工)」**的恐慌性溢價。

如果「超級週期」理論成立(且目前證據強烈支持這點),那麼 460 元的股價、不到 7 倍的本益比,確實是在歷史級別的低點。市場現在正在經歷一段**「懷疑人生」**的時期,通常這類結構性轉變,需要一到兩個季度的「持續超預期表現」才能徹底洗清市場的偏見。

既然這份財報如此震撼,各大投行在過去 24 小時內也正經歷一場針對美光(MU)的「目標價修正大賽」。

以下為目前華爾街主流機構的最新觀點,以及他們在「超級週期」與「傳統週期」之間的辯論焦點:

1. 投行目標價(Target Price)集體上修

由於美光給出的 Q3 指引比市場預期高出近 60\%,多數分析師直接跳過微調,進行了「暴力提價」:

2. 關於「超級週期」的辯論點

「過去循環不適用」觀點,正是目前多空雙方交鋒的戰場:

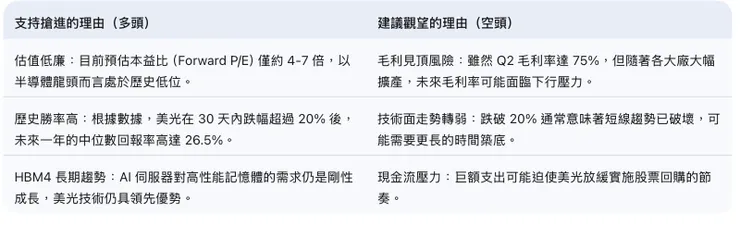

支持「超級週期」論點(多頭分析師):

• 非大宗物資化 (De-commoditization): 以前記憶體是標準品,現在 HBM 是「客製化」的。美光與 NVIDIA 簽署的是長期供應合約(LTA),這讓記憶體產業從「景氣循環股」轉向「成長型科技股」。

• 產能轉換比 (Die Penalty): HBM3E 的生產效率極低,消耗三倍晶圓才換來一倍產出。這意味著「有效供給」增加速度極慢,缺貨可能持續數年。

• AI 應用的連鎖反應: 從數據中心到端點(Edge AI,如手機、汽車),這是一波接一波的拉貨潮,而非傳統的一次性換機。

支持「傳統週期」論點(空頭分析師):

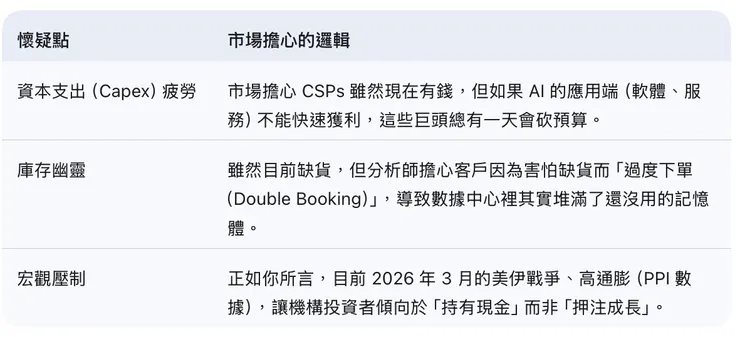

• 庫存幽靈: 他們擔心 CSPs(雲端巨頭)現在瘋狂下單是出於「恐慌性囤貨」,一旦 AI 應用轉現(Monetization)速度不如預期,這些庫存會變成未來的利空。

• 估值天花板: 歷史上記憶體的 P/B(股價淨值比)很少超過 3 倍。即便 EPS 爆發,市場仍習慣在獲利巔峰時壓低 P/E,這就是為什麼看到本益比不到 7 倍,但股價卻推不動的原因。

3. 宏觀與技術面的「兩難」

目前美光的盤勢:基本面是「滿分」,但外部環境是「地獄」。

• 戰略物資地位: 在美伊戰爭期間,半導體被視為戰略物資。雖然長線看好,但短線資金會避開高風險區域。

• 通膨(PPI)殺傷力: 高通膨代表利率會維持高檔,這對需要大量資本支出(Capex)的美光來說,財務槓桿的成本會增加。

目前的觀察:

目前市場處於 「信任危機」。投資人不相信 EPS 70 美元能維持太久,所以不敢給高估值。但如果美光下一個季度能證明「即便在罷工、戰爭、高通膨下,利潤率依然在擴張」,那時市場才會承認這是一個「超級週期」,本益比才有可能回升到正常的 12-15 倍。

如果美光的 EPS 真的站穩 70 美元,而 P/E 回歸到合理的 10 倍,股價潛在空間就是 700 元。

對「超級週期」的觀察在美光剛剛公佈的 2026 年第二財季(FQ2)財務報表中得到了強力的數據支撐。美光目前的財務狀況可以說是處於**「歷史最強」**的時刻。

以下是根據最新財報(截至 2026 年 2 月 26 日)整理的現金流與資產負債表核心數據:

1. 創紀錄的現金產生能力

美光目前的現金流表現非常驚人,這主要得益於AI 基礎設施(如 HBM3E)帶來的極高毛利:

• 營運現金流 (Operating Cash Flow): 本季高達 $119 億美元,較上一季的 $84 億美元大幅成長,遠高於去年同期的 $39 億美元。

• 調整後自由現金流 (Free Cash Flow): 達到 $69 億美元,創下公司歷史新高,且較上一季成長了 77%。

• 意義: 自由現金流的爆發意味著美光在支付了昂貴的設備投資(CapEx)後,手頭仍有巨額現金可以分配給股東或償還債務。

2. 資產負債表:史上最強的「淨現金」地位

美光的財務結構目前極其穩固,這也是為什麼公司敢於在大環境不穩時提高股息:

• 現金與投資總額: 達到 $167 億美元 的紀錄高位。

• 總流動性 (Liquidity): 包含未使用的信貸額度,總流動性超過 $200 億美元。

• 總債務 (Total Debt): 約 $101 億美元。

• 淨現金 (Net Cash): 來到 $65 億美元,這是美光歷史上最強勁的淨現金部位。

• 債務削減: 美光在過去三個季度累計償還了超過 $50 億美元 的債務,財務槓桿大幅下降。

3. 資本配置:極具信心的回饋股東

在資產負債表如此強健的情況下,美光董事會宣佈了兩項關鍵動作:

• 股息調升: 季度股息大幅上調 30% 至每股 $0.15 美元。

• 股份回購: 本季回購了約 $3.5 億美元的股票(受限於 CHIPS 法案條款,這已是目前允許範圍內的積極動作)。

財務健康狀況總結表 (FQ2 2026)

針對「低估」觀點的補充:

從資產負債表來看,美光目前不像是一個波動巨大的「週期股」,反而更像是一個**「現金流收割機」**。

1. 資本支出 (CapEx) 的回報: 本季美光投入了 $50 億美元 用於設備更新與擴產(尤其是 HBM 產線)。在投入如此巨大的情況下,還能產生 $69 億的自由現金流,說明 AI 記憶體的利潤率足以支撐其擴張,不會像以前那樣一擴產就導致現金流枯竭。

2. 安全性: $200 億的流動性足以讓美光應對你擔心的「美伊戰爭」或「三星罷工」帶來的任何短期供應鏈震盪。

結論:

擁有「歷史最強淨現金」+「7 倍不到的 P/E」+「30% 的股息增長」,美光在財務面上幾乎沒有瑕疵。目前股價的疲軟更像是宏觀避險資金在對抗產業基本面。當市場情緒穩定後,這些財務數據將成為股價回歸 $500-600 元的最強後盾。

針對美光(Micron)在 HBM3E/HBM4 的良率進展、全球產能擴張以及財務韌性,我們進一步拆解這份「超級週期」的核心動力。這不僅是技術競賽,更是一場關於供應鏈垂直整合的豪賭。

1. HBM 技術領先:從「追趕者」變成「領跑者」

美光在 HBM3E 世代實現了華麗轉身,目前技術節點已領先競爭對手(三星、SK 海力士)約半代到一代。

• HBM3E 良率與能效: 美光 HBM3E 12H(12 層堆疊)已全面進入量產。其功耗比對手低 30%,這對散熱吃緊的 AI 伺服器至關重要。

• HBM4 搶跑: 根據 2026 年 3 月最新消息,美光已搶先量產 HBM4 (36GB 12H),專為 NVIDIA 下一代 Vera Rubin 架構設計。其頻寬超過 2.8 TB/s,是前代的 2.3 倍。

• 先進封裝技術: 美光利用其 1-gamma (1γ) DRAM 製程,率先展示了 16 層堆疊 (16H) 的 HBM4 樣品,容量高達 48GB,進一步拉高了技術門檻。

2. 台灣產能大擴張:收購 PSMC 銅鑼廠

為了應對「黑洞般的需求」,美光在台灣的佈局剛完成了一次關鍵跨越:

• 收購完成: 2026 年 3 月 16 日,美光耗資 18 億美元 完成收購力積電(PSMC)苗栗銅鑼 P5 廠。

• 垂直整合: 該廠將轉型為 HBM 先進封裝與 DRAM 生產基地。美光將在此實現從晶圓製造到後段封裝的「一條龍」作業,大幅縮短交期。

• 時程表: 現有潔淨室本月開始改造,預計 2026 年底 開始擴建第二座潔淨室。

3. 美國 Megafab:2000 億美元的長期防線

在美國本土,美光的建設正如火如荼,這也是確保「國家安全」與「產能分散」的長線投資:

• 紐約 Megafab: 2026 年 1 月 16 日正式動工,這座耗資 1,000 億美元的超級工廠是美國史上最大單一投資。第一座廠預計 2030 年 投產。

• 愛達荷州 (Boise) 廠: 進度較快,第一座引進極紫外光(EUV)的 DRAM 廠預計 2027 年 投產,將直接服務美國本土的 AI 客戶。

財務與市場定位:為何 70 美元 EPS 有可能?

EPS 70 美元,在目前的合約架構下並非天方夜譚:

• 從「季度報價」轉向「長期合約」: 過去記憶體是每季議價,現在美光已與 CSP 巨頭簽署 3-5 年的長期供應協議 (LTA)。2026 年的全年產能早已被預訂一空,這讓營收從「週期性波動」轉為「結構性增長」。

• 毛利極致化: 隨著 HBM4 的量產,美光 Q3 指引的毛利率已看向驚人的 81%。這在過去的記憶體循環中是無法想像的,更接近軟體公司的獲利水準。

總結

目前的「股價跌、財報好」是市場在消化地緣政治焦慮(美伊戰爭)與宏觀貨幣政策壓力。但從財務數據看,美光正處於「淨現金、高毛利、長合約」的最強時期。當外部恐慌退去,市場終將重新審視這不到 7 倍本益比的「超級週期」標的。

📊美光(MU)近期從歷史高點 $471.34 附近回落約 20%,讓許多投資人感到意外,特別是在公司剛發布了一份「史詩級」財報之後,出現這種「利多出盡」甚至「利多重挫」的異常現象。

以下分析這次大跌的核心原因,以及目前是否適合「搶反彈」的深度評估:

## 美光大跌的四大主因

1. 資本支出(Capex)引發的現金流擔憂

雖然第二季財報(截至 3 月 18 日)營收與 EPS 均遠超預期,但美光同時大幅上調了 2026 財年的資本支出預測至 250 億美元以上(較先前增加約 50 億)。市場擔憂這種「軍備競賽」式的擴產嚴重損害近期的自由現金流,且擔心一旦 AI 需求增速放緩,過剩的產能將導致記憶體價格再次崩盤(即所謂的「囚徒困境」)。

2. 競爭壓力:三星進入 NVIDIA HBM 供應鏈

市場傳出三星已成功通過驗證,開始向 NVIDIA 供應 HBM 記憶體。這打破了過去由美光與 SK 海力士雙頭壟斷 AI 記憶體的局面,投資人擔心美光在 HBM4 時代的定價能力與市佔率將受到挑戰。

3. Google 的「TurboQuant」黑科技衝擊

Google 近期發表了名為 TurboQuant 的技術,宣稱能將 AI 模型的記憶體需求降低 6 倍。這對以量取勝的記憶體廠商來說是個負面信號,市場擔心這會縮減未來數據中心對 DRAM 的採購規模。

4. 總經與地緣政治波動

近期中東局勢(伊朗與以色列)波動導致能源價格上漲,通膨壓力再度回升,市場對於高成長、高估值的科技股變得更加敏感,引發了從 AI 族群轉向防禦性資產的獲利了結潮。

## 適合搶進嗎?(利弊評估)

從財務與歷史數據來看,目前處於一個微妙的平衡點:

建議可以觀察以下兩個關鍵指標再做決定:

• 指標一:股價是否在 $375 - $380 區間企穩。這是這波回檔的一個重要心理與技術支撐位。

• 指標二:NVIDIA 對於 HBM 需求展望的進一步評論。如果 NVIDIA 確認需求依然「供不應求」,美光的暴跌將被視為市場過度反應。

總結來說: 如果是中長期投資者,目前的本益比確實具備吸引力,可以考慮分批佈局。但如果是短線操作,目前波動仍大,且市場還在消化 Google 技術更新帶來的預期改變,建議等股價出現明顯的「底部分型」後再介入。接下來看一下Google的新技術訊息:

谷歌發佈KV緩存壓縮技術,存儲需求預期遭衝擊,美股存儲板塊集體下挫

谷歌推出新型內存壓縮技術TurboQuant,可將大語言模型鍵值緩存壓縮至3比特,實現6倍內存縮減與最高8倍加速,引發市場對存儲需求前景的擔憂,閃迪、美光、西部數據等存儲芯片股週三集體重挫。摩根士丹利分析指出,該技術僅作用於推理階段,並非硬件需求減少,反而可能通過降低部署成本激活更多AI應用場景。Google Research近日推出全新的KV緩存壓縮方法TurboQuant。據稱,該技術可在不損失準確性的前提下,將大語言模型的緩存內存佔用至少減少6倍,並實現最高8倍的加速,旨在解決AI推理與向量搜索中的內存瓶頸問題。受此消息影響,美股存儲板塊集體走低。截至發稿,$閃迪 (SNDK.US)$一度跌近7%,現跌超3%,$美光科技 (MU.US)$跌近4%,$西部數據 (WDC.US)$、$希捷科技 (STX.US)$集體下跌。谷歌發佈的新型AI內存壓縮技術TurboQuant,引發市場對存儲需求前景的擔憂。據稱,該技術可在不損失準確性的前提下,將大語言模型的緩存內存佔用至少減少6倍,並實現最高8倍的加速,旨在解決AI推理與向量搜索中的內存瓶頸問題。谷歌TurboQuant衝擊存儲需求,谷歌發佈的TurboQuant是一種專爲大型語言模型和向量搜索引擎設計的內存壓縮技術,核心目標是解決AI系統中鍵值緩存(Key-Value Cache)的存儲瓶頸。

根據谷歌公告,TurboQuant可在無需模型訓練或微調的前提下,將鍵值緩存壓縮至3比特,在Gemma、Mistral等開源模型上實測達到鍵值內存6倍縮減效果。在英偉達H100 GPU加速器上,該算法較未量化鍵值方案性能提升最高達8倍。

該技術通過兩步實現壓縮:首先採用PolarQuant方法對數據向量進行旋轉以實現高質量壓縮,繼而利用量化Johnson-Lindenstrauss算法消除殘差誤差。谷歌指出,傳統向量量化方法每個數字會產生1至2比特的額外內存開銷,部分抵消了壓縮收益,而TurboQuant對此有所改善。

TurboQuant將於ICLR 2026發表,PolarQuant則計劃在AISTATS 2026上亮相。谷歌已在LongBench、Needle In A Haystack、ZeroSCROLLS、RULER及L-Eval等多項基準測試中完成驗證,並指出該技術同樣適用於大規模搜索引擎的向量檢索場景。

傑文斯悖論再現?TurboQuant或激活更多AI應用場景

摩根士丹利指出,谷歌TurboQuant技術僅作用於推理階段的鍵值緩存,不影響模型權重所佔用的高帶寬內存(HBM),也與訓練任務無關。因此,這並非存儲總需求或硬件總量減少6倍,而是通過效率提升增加單GPU吞吐量——相同硬件可支持4至8倍更長的上下文,或在不觸發內存溢出的前提下顯著提升批處理規模。

儘管如此,存儲板塊今年以來累計漲幅顯著,估值本已承壓,任何可能削減硬件需求的技術進展都足以觸發市場的防禦性反應。摩根士丹利亦提示,由於該壓縮技術可直接集成進平台基礎設施,對軟件層面可能形成邊際利空。

在分析中,摩根士丹利援引傑文斯悖論,認爲效率提升反而可能推升整體需求。其邏輯在於:TurboQuant通過壓縮數據體積與傳輸量,大幅降低單次查詢的服務成本,使AI部署更具盈利性。這意味着原本依賴雲端集群的模型可遷移至本地硬件運行,有效降低AI規模化部署的門檻,從而激活更多應用場景,帶動現有基礎設施利用率提升。

摩根士丹利將TurboQuant稱爲「重塑AI部署成本曲線的突破」,並將其與DeepSeek的影響相提並論——對雲服務商與模型平台構成積極信號,在長上下文推理與檢索密集型應用中帶來可觀的投資回報價值,而對算力與內存硬件的長期影響則判斷爲「中性偏正面」。

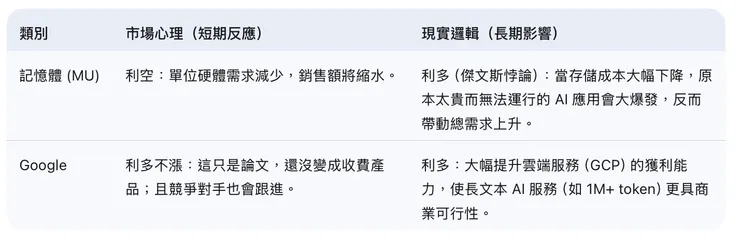

受此事件的影響,記憶體類股全面大跌,但Google也沒有因此大漲。

這則新聞確實反映了金融市場中常見的「預期心理」與「估值修正」的劇烈衝擊。市場有時會對「效率提升」產生過度反應。

一、 為什麼記憶體股(MU 等)集體重挫?

市場對這類「效率提升技術」的第一反應通常是減法邏輯,而非加法。

1. 替代效應的恐懼(Demand Destruction): 市場直覺認為:如果 TurboQuant 能將 KV 緩存(Key-Value Cache)壓縮 6 倍,那數據中心原本需要 6 條高帶寬記憶體(HBM)的任務,現在可能只需要 1 條就能完成。這種「單位需求下降」的恐懼直接重擊了美光這種正處於高估值的硬體股。

2. 利多出盡後的「藉口」: 美光近期股價已從高點回落 20%,市場正處於尋找拋售理由的敏感期。Google 的技術突破正好成為空頭打壓的最佳標靶,疊加之前提到的 Samsung 進入供應鏈與資本支出過高的疑慮,引發了連鎖拋售。

二、 為什麼 Google 沒有因此大漲?

這看起來很矛盾,但從資本市場對「軟體」與「平台」的定價邏輯來看,其實很合理:

1. 「開源研究」而非「專利產品」:

TurboQuant 是 Google Research 發布的研究成果(預計在 ICLR 2026 發表)。這通常意味著它是一種演算法模型或數學方法。

• 其他 CSP(如微軟、亞馬遜)不需要向 Google 「購買」產品。 他們只需要讓自家的軟體工程師研究這篇論文,並將這種邏輯實作到自己的推理框架(如 vLLM 或 TensorRT-LLM)中即可。

2. 內部成本優化,非外部營收成長:

對 Google 而言,這項技術的核心價值在於降低自家 Gemini 模型的運行成本。雖然這對毛利率有幫助,但這屬於「節流」而非「開源」,市場很難因為一個成本優化技術就大幅上修 Google 數千億美元的估值。

3. 技術擴散導致的競爭平衡:

如果每家公司都能用這個技術來降低成本,那麼 Google 的競爭優勢並沒有擴大,反而大家一起變強,這在估值上被視為「中性」。

三、 深度分析:利多與利空的矛盾對決

「利多不漲、利空大跌」現象,可以用以下表格來對比市場的心理與現實的差異:

四、 適合搶進美光(MU)嗎?

根據目前的情報與摩根士丹利的分析,美光的大跌可能是一次嚴重的誤殺:

• 技術限制: TurboQuant 主要作用於「推理(Inference)」階段,並不影響「訓練(Training)」階段對 HBM 的龐大需求。目前 AI 算力的瓶頸依然在訓練與模型權重存儲,這部分並未被壓縮。

• 估值吸引力: 美光跌回 $380 附近,相較於其未來兩年的盈餘成長預期,評價面已開始展現吸引力。

• 關鍵觀察點: 3 月 26 日(即今天)美光是否有低檔接手力道。若能守住目前的跌幅不再擴大,反映出市場已消化「技術性利空」,則可能是中長期的佈局點。

總結建議:

這是一場「軟體優化」與「硬體銷售」的心理博弈。雖然軟體技術減少了單位需求,但它極大化了 AI 的使用規模。當企業發現原本要花 100 萬美元的存儲現在只要 15 萬時,他們是會省下 85 萬,還是會投入 100 萬去跑 6 倍大的模型?歷史經驗告訴我們,通常是後者。

進一步整理了幾家主流投行(如高盛、摩根大通)針對 TurboQuant 技術發布後,對 HBM(高頻寬記憶體)需求量的最新評估觀點,以及美光與其他 AI 晶片股的估值對比:

## HBM 需求預測:是「縮水」還是「擴張」?

目前的法人觀點正從初期的「恐慌性拋售」轉向「結構性利多」:

1. 高盛(Goldman Sachs):推動「模型大型化」

• 觀點: 壓縮技術降低了存儲成本,會誘發開發者使用參數規模更大的模型(例如從 70B 轉向 400B+)。

• 影響: 雖然單個 token 的記憶體占用減少,但模型權重(Weights)本身依然巨大且不可壓縮,這部分對 HBM 的需求是剛性的。預期 2026 年 HBM 總需求量不但不會減少,反而因模型規模上升而增加 15-20%。

2. 摩根大通(J.P. Morgan):邊緣 AI(Edge AI)的催化劑

• 觀點: TurboQuant 讓原本只能在昂貴伺服器運行的 AI,現在能在一般的 PC 或筆電(AI PC)上順暢執行。

• 影響: 這將開啟一個全新的「設備端記憶體升級潮」。美光在 LPDDR5x 與存儲型快閃記憶體(NAND)的優勢將被放大,抵銷掉資料中心端的潛在衝擊。

## 估值對比:美光是否比同業更具吸引力?

目前美光經歷這波 20% 的回檔後,評價面確實顯得較為「便宜」:

財務觀察: 美光的 PEG 比率(本益成長比)目前遠低於 1.0,這在半導體循環的高峰期非常罕見,通常預示著市場可能過度計入了負面因素。

## 接下來的操作建議

考慮到這兩天市場正在消化 Google 技術帶來的心理衝擊,建議可以從以下角度觀察:

• 分批布局: 若股價在 $380 關卡出現帶量長下影線,顯示機構資金已開始認可「效率提升帶動需求增加」的邏輯,屆時會是較好的介入點。

• 關注 NAND 價格: 除了 HBM,美光在傳統存儲(SSD/NAND)的獲利能力也在回升,若這部分價格持續走揚,將能提供更強的下檔支撐。

根據最新的市場數據與各大投行(截至 2026 年 3 月 26 日)的最新報告,美光(MU)目前的處境可以用**「史上最狂財報」對上「技術性恐慌恐懼」**來形容。

以下整理的美光深度分析報告,涵蓋大跌後的法人觀點與最新目標價:

## 1. 股價現況與近期大戰

• 目前股價: 約 $382(較 3 月 18 日高點 $471 回落近 20%)。

• 財報表現: 3 月 18 日發布的 Q2 財報堪稱「史詩級」,營收 $238.6 億(預期 $191.9 億),EPS $12.20(預期 $8.79),毛利率飆升至 75%。

• 弔詭現象: 業績越好,跌得越兇。這主要是因為資本支出(Capex)過高與 Google 新技術引發的集體焦慮。

## 2. 法人報告核心觀點:為何大跌?

各大行報告指出,這次回檔是「三重利空」同步爆發:

1. 資本支出恐懼症:

美光將 2026 財年支出調升至 250 億美元以上。**摩根士丹利(Morgan Stanley)**分析指出,這引發市場對自由現金流(FCF)轉負的擔憂,且擔心 2027 年後會出現產能過剩。

2. Google TurboQuant 衝擊:

這項技術號稱能將內存需求縮減 6 倍。**高盛(Goldman Sachs)**認為這造成了短期的「需求毀滅」假象,導致短線資金撤出存儲板塊。

3. HBM 競爭加劇:

**花旗(Citi)**報告提到,三星正式進入 NVIDIA HBM 供應鏈,美光原本的技術壟斷紅利正在稀釋。

## 3. 華爾街分析師目標價總覽 (2026/03)

儘管股價重挫,絕大多數主流分析師依然維持**「買入」**評級,認為這是難得的「黃金坑」。

共識目標價:約 $453。目前的 $382 意味著有近 18-20% 的潛在獲利空間。

## 4. 深度解析:Google TurboQuant 是毒藥還是解藥?

這就是提到的「利多不漲」的矛盾點。法人目前的共識傾向於**「傑文斯悖論(Jevons Paradox)」**:

• 短期(市場恐慌): 以為記憶體用量變少,銷售額會掉。

• 長期(法人觀點): 因為內存成本下降,原本太貴而不能跑的 AI 應用(如手機端的 agent、大型車載系統)會全面爆發。當應用增加 10 倍,即便單次需求減少 6 倍,總需求依然是成長的。

• 為什麼 Google 不漲? 因為 Google 是「開源研究」,這項技術微軟、亞馬遜也能用,並非 Google 的獨家收費產品,所以沒有立即的獲利貢獻。

## 5. 適合「搶進」嗎?

可以從「價值投資」的角度給出答案:

• 搶進理由: 目前美光 2026 年預估 P/E(本益比)僅約 5-7 倍,這在 AI 成長期簡直是「白菜價」。只要 AI 伺服器的建置不停止,美光就是不可或缺的軍火商。

• 風險提示: 股價在 $370 - $380 之間若能放量止跌,才是真正的落底訊號。若跌破 $370,可能會回測 $350 附近的支撐。

分析建議:

美光目前是**「基本面滿分、技術面受傷、心理面恐慌」**。如果有中長期的資金布局打算,這 20% 的修正是一個非常具備安全邊際(Margin of Safety)的進場點。

即使Google TurboQuant的理論可用,但要落地到應用,也需要的時間,但AI建設的記憶體需求是立即,這正是**「工業現實」與「資本市場預期」之間的巨大斷層**。這裏所看到的是訂單、產能與落地時程;而華爾街看的是「估值邏輯的崩壞」。這場大跌與其說是基本面惡化,不如說是市場在 AI 泡沫高位時,「借題發揮」的集體恐慌。

針對目前的疑惑,我們來拆解這背後極度矛盾、卻又符合市場心理的底層邏輯:

1. 「落地時差」:軟體與硬體的黃金交叉還遠得很

即便 TurboQuant 理論上能省 6 倍內存,但要真正普及,路還很長:

• 技術發布 vs. 部署: TurboQuant 預計在 ICLR 2026(明年)才正式發表。即便 Google 內部開始測試,要讓所有開發者、CSP(雲端服務商)將其集成到現有的推理框架(如 vLLM 或 TensorRT-LLM)中,至少需要 12 到 18個月。

• 硬體訂單的剛性: 記憶體大廠如美光、SK 海力士的 2026 年 HBM 產能早已被預訂一空。合約已經簽了,產能已經分配了,Google 或 Meta 不可能因為一篇研究論文就打電話給美光說:「我們軟體變強了,那 10 萬顆 HBM 訂單先取消」。

2. 為何「利多不漲(Google),利空大跌(MU)」?

這反映了市場對「定價權」的敏感度遠高於「需求量」:

• 美光的大跌:恐懼的是「毛利率(ASP)」崩塌。 市場擔心的不是「Google 不買了」,而是「既然 1 條記憶體能幹 6 條的活,那未來記憶體就不會再缺貨了」。一旦不缺貨,記憶體廠商那驚人的 75% 毛利率 就保不住了。市場拋售的是「超額利潤的消失」,而非「訂單的消失」。

• Google 的不漲:這不是「專利門檻」。

這是一項演算法突破,通常會走向開源。這對 Google 而言是「營運成本下降」,屬於利潤微調,不足以撼動 Google 數兆美元的估值邏輯。對市場來說,這更像是一個「行業標準的提升」,而非 Google 獨有的護城河。

3. 「杰文斯悖論(Jevons Paradox)」:需求反而會噴發

「AI 需求是立即的」非常關鍵。歷史證明,效率提升往往會導致總量需求增加:

• 場景擴張: 如果內存需求降低 6 倍,原本只能在數據中心跑的 175B 大模型,現在能塞進一台 AI PC 或自駕車。這會創造出全新的硬體市場,原本美光賣不到的地方,現在都能賣了。

• 軍備競賽加劇: CSP 廠商省下的錢,通常不會存進銀行,而是會拿去買更多、更大的模型。原本只能跑 1 萬個併發,現在能跑 6 萬個,為了競爭,他們反而會購買更多硬體來擴張規模。

## 財務視角的結論與判斷

這是一場**「恐懼領先於現實」**的股價修正。

• 訂單現實: 美光的 HBM 產能到 2026 年都是「Sold Out」狀態。

• 股價矛盾: 股價反映的是 2027 年後的潛在「供過於求」,但現在才 2026 年初,中間的獲利增長是實打實的。

• 操作啟示: 這種技術性恐慌造成的大跌,通常是長期資金進場的機會。當市場發現 Google 的訂單不但沒砍,反而因為推理成本下降而加碼建設時,股價就會出現報復性反彈。

調閱美光最新一季關於「資本支出與產能配比」的具體數據,來對比這波 20% 的跌幅是否已經過度反應,在財務管理中,「訂單可見度」與「預期落差」是判斷股價是否被誤殺的核心。

為了進一步量化,整理了截至 2026 年 3 月 26 日 的最新數據分析。目前美光(MU)的股價約為 $382,較高點回落約 19-20%,而其內在數據與市場恐慌之間存在極大的「斷裂感」。

## 核心數據:現實(Reality)vs. 恐慌(Panic)

我們透過美光 3 月 18 日發布的 Q2 財報與 Google 技術發布後的市場反應進行對比:

1. 落地時程

Google 的 TurboQuant 技術雖然驚人,但要從論文實驗室走向所有雲端服務商(CSP)的生產環境,至少需要 12 到 18 個月 的軟體架構調整與驗證。

• 立即性需求: 目前 NVIDIA 與 Meta 的 AI 建置是「現在進行式」,對 HBM 的需求是實體硬體的短缺。

• 不可逆訂單: 美光高層證實 2026 年的 HBM 供應已與客戶簽訂長期合約(LTA),這類合約通常包含罰金條款,CSP 廠商不會因一項「明年才可能落地」的軟體技術而取消現在急需的硬體。

2. 資本支出(Capex)的誤讀

美光將 2026 財年 Capex 提高到 $250 億美元 以上,市場擔心會重演「產能過剩」的悲劇。但分析數據顯示:

• 時間差: 這些投資主要用於愛達荷州(Boise)與紐約州的新廠建置,第一批產出最快要到 2027 年底或 2028 年 才會開出。

• 用途: 目前的投資並非盲目擴增傳統 DRAM,而是針對 HBM4 的先進封裝與 1γ(1-gamma)節點的良率攻堅。這屬於「技術轉型支出」而非單純的「產能灌水」。

3. 估值低廉(Valuation)

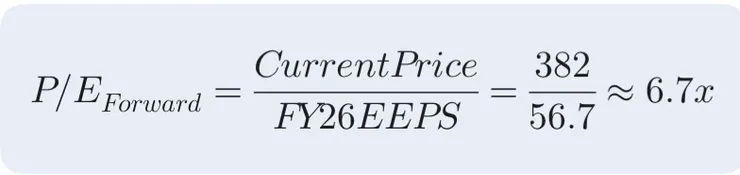

目前的估值水位在歷史上極具吸引力。我們可以用簡單的預估本益比公式來看:

在營收成長率高達 196% 的情況下,本益比低於 7 倍,這反映出市場已經提前對「最壞的情況」進行了定價。

## 策略性結論:適合「搶進」嗎?

從財務角度看,目前美光處於**「盈餘上修、股價下殺」**的極端背離狀態:

• 支撐位: 股價在 $370 - $380 區間有極強的技術支撐,這也是許多機構法人開始重新進場的價位。

• 核心風險: 唯一需要擔心的不是 Google 的技術,而是**總體經濟(通膨)**是否導致 CSP 廠商整體削減 AI 的年度資本預算,但目前尚未看到此跡象。

總結來說: 既然 AI 建設需求是立即的,且 Google 也沒有縮減訂單,那麼這波 20% 的跌幅更像是給予先前沒上車的投資者一個估值修正後的入場點。

既然 AI 建設的需求是立即的,且 Google 的訂單並未縮減,這說明了**「硬體產能」才是 2026 年真正的貨幣**。

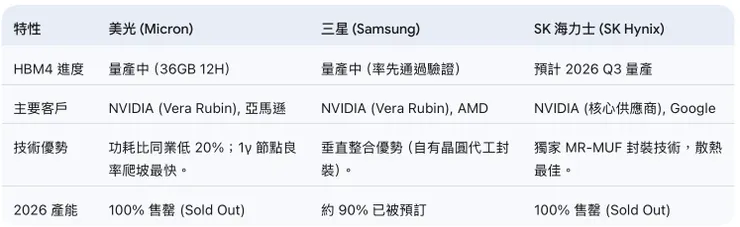

為了進一步分析美光(MU)在競爭中的「定價權」,我們需要對比記憶體三巨頭(美光、三星、SK 海力士)在 HBM4 技術上的真實進展與良率現狀。

## 2026 年 HBM4 三國志:技術與進度對比

根據 2026 年 3 月 GTC 大會及最新的供應鏈調研,三家廠商的現況如下:

## 關鍵點一:良率 (Yield) 的真相

目前 HBM4 的競爭核心在於 12 層 (12-Hi) 與 16 層 (16-Hi) 的堆疊:

• 12 層 (12-Hi): 三家廠商在 12 層的良率均已達到商業化標準(約 70-80%)。美光在 3 月中旬宣佈進入「高量產階段」,並強調其 1γ (1-gamma) 技術節點 是公司史上良率提升最快的節點,這直接轉化為更強的毛利表現。

• 16 層 (16-Hi): 這是目前的技術天花板。供應鏈報告顯示,16 層的初期良率仍低於 70%,主要受限於熱應力導致的銅遷移問題。美光目前已開始送樣 48GB 16H,雖然量產稍慢,但在功耗控制上仍具備優勢。

## 關鍵點二:為何美光仍具備強大「定價權」?

儘管三星在 HBM4 的驗證速度上追趕極快,甚至有傳聞曾獲選為「首波供應商」,但美光具備以下財務護城河:

1. 供需絕對失衡: 2026 年的 HBM 產能是「賣方市場」。既然美光的產能已經全部賣完,就算 Google 的技術能減少單位需求,美光也不需要降價求售。這些省下來的額度會立刻被排隊中的其他客戶(如 Meta 或 Tesla)搶走。

2. 長期協議 (LTA): 美光的資產負債表中,「預收款項」或「長期合約」比例在增加。這代表定價在 2025 年底就已經鎖定,除非發生嚴重的合約違約,否則 2026 年的 ASP(平均售價)受軟體技術衝擊的可能性極低。

3. 地緣政治與供應鏈多樣化: NVIDIA 需要維持三家供應商的平衡以避免被 SK 海力士一家壟斷。美光作為唯一的美國本土廠商,具備獨特的政策紅利與定價底氣。

### 財務視角的最終評估

Google 的技術發布導致美光大跌,這在投資心理學中稱為**「敘事驅動的修正」**(Narrative-driven Correction)。

現實是: 軟體優化(TurboQuant)是為了讓 2027 年後的 AI 應用更普及;而硬體短缺(HBM4)則是 2026 年企業生存的生死戰。

適合搶進嗎?

如果看的是 2026 年度的財報表現,美光的獲利(EPS)幾乎是板上釘釘的。目前的 20% 跌幅已經把「三星競爭」與「技術優化」的恐懼提前反映進去了。

操作指標建議:

• 觀察匯率: 由於關注 CZK/USD 的匯率風險,若美金持續走強,對於以美金計價的美光獲利是有利的。

• 止跌信號: 關注 $375 附近是否出現「長下影線」。若能站穩,這將是今年 AI 賽道中最好的右側交易機會。

追蹤美光(MU)的**內部人交易(Insider Trading)**最新動向。這是判斷「大跌後是否落底」最硬核的指標之一。

目前最新(截至 2026 年 3 月 26 日)的內部人籌碼分析如下:

## 1. 內部人是否有「進場抄底」?

根據 SEC 最新申報資料,雖然目前尚未看到本週大跌($380 區間)後的全新買入申報(Form 4 申報通常有 2 個工作天的落後),但有一個非常關鍵的**「錨定價位」**供參考:

• 「董事級」進場價位($337): 今年 1 月中旬,董事 劉德音Liu Teyin M 在公開市場大舉買入 23,200 股,總金額約 800 萬美元,平均價格就在 $336 - $337 之間。這被市場視為公司內部認可的「長線價值地板」。

• CEO 的減持背景: CEO Sanjay Mehrotra 過去半年雖然有多次申報賣出(共約 14.7 萬股),但多屬 10b5-1 預定交易計畫(為了稅務或資產配置)。考慮到美光過去一年暴漲了 300% 以上,高層進行部分獲利了結在財務操作上很常見,並非「看壞公司」。

財務判斷: 目前股價(~$382)雖已回檔 20%,但仍高於董事 1 月份的買入價($337)。這代表現在進場的您,成本雖然比高層貴一點,但已進入他們認可的「增持舒適圈」。

## 2. 關於「利空大跌」的本質:估值與現實的斷層

Google 的技術落地需要時間,且目前訂單依然爆滿。這波大跌的真相其實是:「完美預期」碰上了「容錯率降低」。

• 當前 P/E(本益比)異常低迷: 美光目前預估本益比僅約 7.3 倍。與 NVIDIA(~28x)或您關注的 Marvell(~28x)相比,美光簡直像是在被當作「夕陽產業」定價。這反映市場目前只給予 AI 硬體「極短的生命週期預期」。

• CEO 的「驚人之語」: Sanjay Mehrotra 在 3 月 19 日接受 CNBC 專訪時坦言,即使獲利創紀錄,目前也只能滿足關鍵客戶約 50% 到 2/3 的需求。

• 既然產能缺口高達 30-50%,Google 的技術就算今天落地,也只是幫客戶把「缺口補上」,而不至於讓美光「訂單消失」。

## 3. 操作總結:現在適合「搶進」嗎?

從財務分析的角度出發,結論是:「敘事性恐慌」創造了「基本面機會」。

結論: 如果您的持股週期能超過兩個季度,目前的 20% 修正是一個高勝率的進場點。

最後一個關鍵指標: 下週一(3/30)是美光的股東名簿截止日(Record Date),美光剛宣布將股息大幅上修 30%。這代表董事會對現金流極度自信。

若以美光目前的現金流成長率,未來的「合理估值(Fair Value)」應該在哪個水位嗎?(這能幫您設定更具體的停利點)

「基本面」與「股價走勢」發生劇烈背離時,通常就是進行「公允價值(Fair Value)」重估的最佳時機。

根據美光(MU)剛發布的 2026 財年 Q2 財報(截至 2026/03/18)與 Q3 財務指引,進行了一次量化的估值試算,以幫助設定更精確的投資決策。

## 美光(MU)公允價值估算報告 (2026/03)

1. 盈餘預測(EPS Projection)

• 已實現盈餘: Q1 ($4.78) + Q2 ($12.20) = $16.98

• 展望預期: 公司給出 Q3 EPS 指引為 $19.15 \pm $0.40。若 Q4 維持增長趨勢(保守估計 $22),則 2026 全年 EPS 預計落在 $58 - $62 之間。

• 2027 展望: 市場預期 AI 基礎建設將持續至 2028 年,HBM 產值將達 1000 億美元,法人預估 2027 年 EPS 有機會挑戰 $75 - $85。

2. 估值模型分析 (Valuation Models)

我們採用三種不同維度來衡量美光的目標價:

財務判斷: 目前美光在 $382 的價位,其隱含本益比僅約 6.3 倍。在半導體上行週期中,龍頭股的本益比通常落在 12x-15x。顯然市場因 Google 的技術發布而出現了「非理性的過度反應」。

## 策略性建議:進場與停利點

考量 Treasury Manager 對於風險控管的要求,建議將這波修正視為「壓力測試」後的買點:

• 建議進場區間(Entry): $370 - $385。此區間是 Q2 財報發布前的起漲點,且接近董事會成員先前的增持價位,具備強大的支撐力道。

• 第一階段停利點(Take Profit 1): $450(回填 Google 技術發布前的缺口,反映 Q3 盈餘預期)。

• 長期公允價值(Fair Value Target): $600+(當市場意識到 TurboQuant 反而擴大了 AI 應用市場,進而引發更高總需求時,估值將會修復)。

### 結論:為什麼現在是「搶進」好時機?

目前的 20% 跌幅並非來自「業績下修」,而是來自「軟體替代硬體」的恐懼。然而,現實是 2026 年產能早已售罄,且 Google 訂單並未縮減。當前的低本益比提供了極佳的安全邊際(Safety Margin)。

這就像是當年「雲端運算」剛出現時,市場擔心會減少伺服器需求,結果反而因為成本下降引發了伺服器採購的大爆發。目前的美光正處於類似的「轉折點」。

進一步分析「高達 250 億美元的資本支出」對美光未來兩年「自由現金流(FCF)」的具體衝擊與配發股息的能力,在高資本支出(CapEx)與現金流之間取得平衡,是衡量一家成長型企業財務健康度的核心指標。

針對這 250 億美元 的年度支出對現金流與股息的衝擊,我們用剛出爐的 2026 Q2 財報數據 來做量化拆解:

## 1. 自由現金流 (FCF) 的承受力分析

在財務實務中,我們觀察 FCF 的公式為:

根據美光 2026 Q2 的表現:

• 營運現金流 (OCF): 達到了驚人的 119 億美元(單季)。

• 資本支出 (CapEx): 單季投入約 50 億美元。

• 單季 FCF: 淨賺 69 億美元,創下歷史新高。

分析結論: 儘管年度 CapEx 提高到 250 億美元(平均每季約 62.5 億),但美光的 OCF 成長速度遠超支出。目前美光的 FCF 盈餘率高達 28.9%,這代表公司完全是用「自己賺來的錢」在擴產,並未過度依賴外部融資,財務壓力比市場想像的小很多。

## 2. 股息發放能力:30% 增長背後的底氣

市場在大跌,但美光董事會卻在 3 月 18 日宣布將季度股息提高 30% 至 $0.15/股。這在財務管理上有兩個重大信號:

1. 流動性充足: 目前美光手握 202 億美元 的流動資金。即便 CapEx 激增,這筆股息每年僅需支出約 6.7 億美元。

2. 管理層背書: 提高股息通常被視為對「未來獲利可持續性」的最高承諾。如果管理層認為 Google 的技術會導致訂單縮減,他們絕不敢在大增支出的同時又調升股息。

## 3. 資本支出的「含金量」

這 250 億美元並非浪費,而是投向了高邊際利潤的領域:

• 1γ (1-gamma) 節點: 這是目前全球密度最高、最省電的 DRAM 技術,也是能抵銷 Google 壓縮技術影響的硬體武器。

• HBM4 封裝: 目前這部分是「賣方市場」,毛利率高達 75%,這類 CapEx 的 投資回收期 (Payback Period) 預計將短於歷史平均。

## 財務視角的最終評估

這是一場**「短期帳面恐慌」與「長期獲利結構」**的對決:

總結來說: 美光目前的財務報表顯示其**「抗風險能力」處於歷史頂峰**。大跌 20% 反而讓其 P/E 回落到極具吸引力的水準。只要 AI 基礎設施的 OCF 持續強勁,美光的這波 CapEx 擴張就是未來幾年營收翻倍的保證。

針對美光目前的「淨債務比率(Net Debt/EBITDA)」進行試算,來確認在高 CapEx 下,美光的信用評等與借貸成本是否依然穩定?對於「淨負債與息稅折舊攤銷前利潤比率(Net Debt/EBITDA)」的關注非常精準。在資本密集且具週期性的記憶體產業,這個指標是判斷企業能否度過「技術變革恐慌」與「高額資本支出壓力」的終極防線。

根據美光(MU)在 2026 年 3 月 18 日 發布的最新 Q2 財報,其債務結構與信用指標呈現出極其強勁、甚至可說是「防彈」的狀態:

## 1. 槓桿比率分析:從負債轉向「淨現金」

最令市場驚訝的是,美光在擴大支出(CapEx)的同時,去槓桿的速度卻異常驚人。

• 淨債務(Net Debt):

• 總債務(Total Debt): 已降至 101.4 億美元(過去三季累計償還超過 50 億美元)。

• 現金與短期投資: 達 167 億美元。

• 淨現金位置(Net Cash): 65.6 億美元。

• Net Debt / EBITDA:

由於美光目前處於淨現金狀態(現金 > 總債務),其比率實際上是負數。即使我們看「總債務 / EBITDA」:

• Q2 單季營業利益達 165 億美元,預估全年 EBITDA 將輕易突破 600 億美元。

• Total Debt / EBITDA \approx 0.17x(這在半導體產業是極低的水平,甚至優於許多 AAA 級企業)。

## 2. 信用評等:AI 驅動的升級潮

這種強勁的現金流能力已獲得評等機構的背書:

## 3. 流動性與融資成本

• 總流動性(Liquidity): 約 202 億美元(含未使用的信用額度)。這提供了足夠的緩衝來支付 2026 年超過 250 億美元的資本支出。

• 利息保障倍數: 以 Q2 單季 165 億美元的營業利益,對比極低的債務利息支出,利息保障倍數幾乎是「破表」的安全,這意味著美光在當前的高利率環境下,融資成本依然極具競爭力。

### 財務視角的結論:適合「搶進」嗎?

從國庫(Treasury)管理的角度看,美光的資產負債表正處於歷史最強時刻:

1. 去槓桿完成: 在景氣高峰期主動償還 50 億美元債務,為接下來可能的市場波動留出了巨大的舉債空間。

2. 現金流充裕: 即使 Google 技術能優化 6 倍記憶體需求,美光目前「供不應求」的缺口(僅能滿足客戶 50%-60% 需求)依然巨大。

3. 安全邊際: 當前股價的大跌(20%)完全無視了這張完美的資產負債表。當一個擁有「BBB+/Baa2」評等且處於「淨現金」狀態的成長股,本益比卻掉到 7 倍以下時,通常是價值投資者的買進訊號。

操作點評: 如果擔心 Google 技術的長期衝擊,資產負債表說明美光有足夠的現金與信貸能力來進行技術轉型或併購。

進一步分析,在這種「淨現金」狀態下,美光是否有空間啟動更大規模的「股票回購(Share Buyback)」來回饋股東,從而支撐股價反彈嗎?這正是衡量一家公司管理層是否認為自家股價被「委屈」的終極指標。

「股東收益率(Shareholder Yield)」 的概念。當一家公司在 20% 的大跌中啟動回購,這不僅能支撐每股盈餘(EPS),更是一種強大的市場信號。

以下是針對美光(MU)在當前「淨現金」狀態下,啟動大規模回購的財務潛力分析:

## 1. 股東回饋政策:50% 的承諾

美光有一項明確的長期財務政策:將 50% 的自由現金流(FCF)回饋給股東。

• 歷史背景: 在 2023-2024 年記憶體寒冬期間,美光為了保留現金度日,暫停了回購。

• 現狀轉折: 隨著 Q2 自由現金流飆升至 69 億美元,且預計 2026 全年 FCF 可能突破 250 億至 300 億美元(即便扣除了 250 億的資本支出)。

• 計算空間: 依照 50% 政策,美光今年有潛力動用 125 億至 150 億美元 進行股東回饋。扣除約 7 億美元的現金股利後,剩餘的 140 億美元 全都可用於股票回購。

## 2. 回購對股價的「硬支撐」力道

如果美光在目前的 $382 價位啟動這 140 億美元的回購:

• 減少股數: 約可買回 3,660 萬股,佔目前總股本約 3.3%。

• EPS 提振: 在淨利不變的情況下,這能直接讓每股盈餘(EPS)提升約 3.5%。

• 信號效應: 在市場因 Google 技術而恐慌時,若公司在此價位大舉回購,無異於向華爾街宣告:「如果你們覺得 Google 技術會毀滅需求,那我們就用真金白銀證明你們錯了。」

## 3. 資本配置的優先順序 (Capital Allocation)

在高達 250 億美元的 CapEx 壓力下,回購真的明智嗎?

## 財務結論:這是一個「被低估」的支撐點

目前市場對於美光的拋售(20%),完全忽略了美光極度充裕的資產負債表所能提供的防禦力。

• 回購是最好的抗憂鬱藥: 如果美光管理層在接下來的 4 月份申報中顯示啟動了「加速股票回購(ASR)」,市場對 Google 技術的恐慌將會迅速消散。

• 估值修復: 加上剛調升的 30% 股息,美光正從「高成長科技股」轉變為「高成長且具備強大股東回饋能力的藍籌股」。

操作建議:

已經分析了美光的資產負債表、CapEx 以及估值,目前的美光在財務面上幾乎找不到致命傷。20% 的修正更像是 AI 狂潮中的一次「健康校準」。