重點摘要:

1. 從「軍工雷達」跨界稱霸「AI 光通訊」

MTSI 從傳統「國防+工業」射頻廠,蛻變為 AI 光通訊的核心中游供應商。

它利用軍工雷達微波訊號的經驗,加上 2023 年收購 WOLF 射頻部門取得的 GaN-on-SiC 材料優勢,成功解決了 1.6T 光模組在超高頻下的訊號衰減痛點,在 LPO線性驅動光學領域築起護城河。

2. 銅線退場,NVDA Rubin 世代引爆光通訊需求

隨著 AI 進入 Rubin 架構,單顆 GPU 頻寬達 6 TB/s,銅線傳輸正式遇到物理極限瓶頸。資料中心將被迫全面走向 1.6T 光纖互連與 CPO 架構,這讓光通訊與網路設備的成本佔比,從過去的 10% 大幅上升到 20%,產業迎來結構的轉變。

3. 戴維斯雙擊,迎來 45%–55% CAGR 的爆發

進入 Rubin 世代,GPU 與光模組的配比將從 1:2.5 拉高至 1:4 甚至 1:5,而且 1.6T 高階驅動晶片有 50% 到 80% 的價格溢價。

乘數效應下,推動 MTSI 所屬的光通訊中游板塊,未來三年有 45% - 55% 的年複合成長率(CAGR),高於一般半導體產業。

4. 從「PA 零件」轉向「AI 基礎設施」,啟動估值重估行情

當MTSI 財報驗證其AI資料中心的營收佔比超越傳統業務時,市場就會發動估值重估行情,將其本益比從傳統的 25 倍 P/E,拉升至 AI 基建的 40 倍 P/E水準,股價將具有「本益比擴張」與「EPS 上升」的戴維斯雙擊的推升。

5. 目標價量化推算:第一階段上看275,主升段才剛開始

基於資料中心營收持續上修(年增上看 35%-40%),保守推估 MTSI 在 2028 財年的 EPS 將達到 6.50 至 6.80。給予 40 倍的合理預估本益比,第一階段目標價落在 275。

對比目前 245 的股價,仍有 15% 的空間,由於中游營收認列的時間差,MTSI 的股價主升段會比下游模組廠走得更長。

前言:

在3月15號的時候有出過一篇報告:

個股推薦:錯過了LITE 10倍大漲嗎?推薦一檔Rubin 1.6T 世代的最後一塊金礦:光通訊的「隱藏」轉折點

那個時候推薦MTSI主要是比較簡要式的跟大家推薦這檔股票,今天我會把重點寫得更詳細一點,如果各位想要買光通訊的股票這一檔現在是比較推薦,至於POET已經被蟑螂爬過了,短期回檔到年線,如果個股持有的人不建議在這裡賣掉,但是什麼時候發動我會再跟各位講,先不要加碼,有一位推薦掛保證一定會漲,講「一定....一定...保證」,什麼都敢講一定的那一個人,那請你要去找那一個問他,什麼時候保證?

MTSI如果當初在3/16日收盤買224,今天漲幅不多,但至少是賺錢的,今天收盤245元。各位要注意如果蟑螂有來爬那短線就是要小心了,他們不靠操作股票賺錢,只靠流量來賺,所以蟑螂網紅,很怕沒有流量,發現觸及率降低了,像個蟑XX先生一樣,出差還可以發個N篇AI報告來洗版,利用數量來佔據GOOGLE搜尋排名在前面,讓一些不知情的人誤觸及,然後覺得很便宜無所謂。這就是他們的做法,講得很好聽,靠操作股票賺錢?不是,是只想靠流量賺。

回到正題。

MTSI 屬於「半導體與相關設備業」,它原本的老本行是做 RF(射頻)、微波和類比晶片,但在到了 2026 年,MTSI 已經逐漸成為「光通訊產業」為主要營收的晶片供應商。

上一篇有講到MTSI是「中游」的光通訊,但為什麼 MTSI 的股價漲幅落後光通訊的平均水準,是因為市場到今天為止,還是把 MTSI 當成一家「國防+工業」的類比半導體公司在估值,而不是光通訊中游的 AI 基建零件廠。

之後2026年各項營收的佔比有幫各位分析,所以2026年會慢慢變成一家光通訊為主的半導體公司。

MTSI做的東西怎麼會跟現在最夯的光通訊有關:

一個 1.6T 的光通訊模組,比如 AAOI 做的產品,或是 FN 幫忙代工組裝的產品,裡面並不是只有「光」,它還需要把伺服器傳來的「電訊號」轉換成「光訊號」,所以這個轉換過程需要三個重要的零件,包括:

- 雷射器: 負責發光,這部分是 LITE 的強項。

- DSP (數位訊號處理器): 負責把數位訊號整理乾淨,這是AVGO、MRVL的強項。

- 驅動晶片與放大器 (Laser Driver和 TIA): 雷射器自己沒辦法發光,它需要極大電流與高頻電壓去「驅動」它,這裡就是 MTSI 的強項了。

MTSI 做的就是光模組裡面的 Laser Driver(雷射驅動器) 和 TIA(轉阻放大器),基本上這兩樣東西本質上是一種放大器(PA),只是它驅動的對象從「手機天線」變成「光纖雷射」。

在早期的資料中心,比如像以前的10G、40G 時代,光模組裡面的電訊號頻率很低,一般的數位晶片廠隨便做做都能驅動雷射,但到了現在,當 AI 的傳輸頻寬已經到 800G 甚至到 1.6T 時,晶片內部的電訊號頻率就上升到 50 GHz 甚至 100 GHz。

像在 100 GHz 這樣超高頻環境中,傳統的「矽基」數位電路會出現「訊號衰減」、雜訊與漏電等等物理瓶頸,這時候訊號特徵會跟「軍隊」的長程雷達微波一樣。

而各位剛剛上面有看到MTSI去年還被市場當成什麼概念股?「國防+工業」概念股為主+部分的光通訊,也就是他的營收之前大部分是來自「國防」和工業的訂單。

為什麼有國防訂單?因為MTSI是做軍工雷達和衛星通訊 PA 起家的。

他們以前的技術就是擅長處理超高頻、高功率、極端不穩定的「類比訊號」,把雷達天線的技術稍微修改一下,就可以拿來推動「光纖雷射器」,等於在技術的物理邏輯是相通的。這不是很大的技術轉型,就是把以前軍工級的技術拿來解決民用 AI 的傳輸瓶頸這樣。

題外話:

做美國軍工等一些公司有很多怪機絲,黑科技。通常他們的技術都很厲害,不是那種五四三的,不然美國國防不會那麼強,一段時間後就會應用在民間科技、工業或化學材料等企業,沒辦法,有非人類的幫助。最近假日可以去看「Project Hail Mary」,還不錯看,看完後有很多想法。

MSTI這家公司的過去歷史:

MTSI 前身叫「微波聯合公司」,他是1950 年代是美國國防部背後的隱形冠軍公司之一,但是它後來怎麼切入光通訊這塊的?

主要靠的是「併購」。

過去,華爾街其實不太看好這家傳統軍工公司,因為技術一直就在做PA這些東西,但在 2013 年底,MTSI 收購Mindspeed。

Mindspeed 當時在寬頻與光通訊的基礎設施中的「類比混合訊號」領域很強,所以MTSI 把 Mindspeed 吃下來後,將本身的高頻化合物半導體技術,像 GaAs、InP 這些,跟 Mindspeed 的光通訊整合,之後MTSI 就逐漸進入光模組的領域。

產業界的人應該都知道,在光通訊晶片市場,AVGO和MRVL是依靠 DSP(數位訊號處理器)稱霸,MTSI 知道自己在「數位運算」上打不贏這兩家巨頭,所以他們就走另一條路,就是把「類比技術」做到極致。但這造就了現在 AI 光通訊最火熱的題材之一: LPO線性驅動光學 技術。

之前文章有講過,不知道各位還記不記得,回想一下:LPO 就是拔掉耗電的 DSP 數位晶片,直接用超強的類比 PA 驅動晶片把訊號打進光纖。

MTSI 因為累積幾十年的「微波放大器」的技術經驗,所以在 LPO 驅動晶片在線性度與低延遲上就開發出來了,簡單講這就直接打中了CSP大廠們(META、AMZN、GOOG、MSFT或是NVDA等)的需求,也就是要大幅「降低功耗」這個點。

另外一件事促成營運轉折:2023 年吃下WOLF 射頻部門

為了確保在更高頻的材料上( GaN-on-SiC)有高度控制權,MTSI 在 2023 年底用相當低的代價收購了WOLF公司的 RF業務(狼當初差點破產被清算,當時台灣有一位半導體分析師陸分析師,發文批評這家公司的經營)。

收購完後,MTSI的高頻放大器更加穩固(因為有吃到原料這一端),所以不管是在國防還是 1.6T 光互連,競爭對手都極難跨越材料這道護城河。

WOLF以前這家公司很厲害,但時不我予,產業被中國電動車等搞爛了,不過一些技術優勢仍然存在。WOLF 曾經在 SiC碳化矽長晶與基板技術上是全球的領導者,但成也電動車,敗也電動車。

近幾年來,因為中國的 SiC 供應鏈,像天岳先進、三安光電靠著補貼大幅擴產,把原本高貴的 SiC 基板價格殺成紅海,加上全球電動車需求降溫,大家都知道卷到一個爆炸,那WOLF 就被自己 8 吋廠龐大資本支出拖垮,股價也跌爛,到現在還沒起來那種走勢。

但在這個時代的悲劇中,MTSI 扮演獵人角色。因為WOLF 為了籌措現金,忍痛把獲利很穩定,技術門檻很高的「RF 射頻部門」,賤價賣給 MTSI。

WOLF 這家公司雖然時不我予,在電動車市場吃癟,但它在航太、國防與通訊用的 GaN-on-SiC 技術優勢仍然存在,而且仍是產業界的頂尖。

MTSI 在這次併購,並沒有買到 WOLF 賠錢的車用業務,而是把軍工與高頻射頻技術吃下來。

當然你一定會問?那麼厲害?為什麼不是別家公司?

對,這當然這就是要靠人脈。

MSTI接什麼訂單什麼起家的?國防,簡單講:政府啦,那後面就自己想了...今天專心講公司。

之後MTSI 的高頻放大器底座變得就很厲害,過去在技術很嚴的國防雷達領域練出一身好技術,現在就應用在 AI 資料中心 1.6T 光互連的市場。

因為MTSI 有掌握很關鍵的材料與技術,像對於其他競爭對手來說,即使像AVGO公司這麼大,但短期內還是無法跨越材料這塊,因此MTSI在光通訊還佔有一席之地。

至於股價為什麼沒有漲,忘了或新來的朋友不知道,就麻煩回去看之前的報告,上一篇有分析的很詳細,因為內容比較多,所以分成兩次講這家公司。

知道了MTSI的過去出身背景後,那這塊產業(中游)的狀況如何:

當 AI 資料中心的傳輸速度從 800G → 1.6T → 3.2T 時,裡面的電訊號頻率很高,超過 100 GHz,這種高頻電訊號在特性上已經變得像「微波」一樣。

MTSI 本來就是做高頻微波 PA 起家的,它把做雷達微波的技術,拿來做光通訊模組裡的驅動晶片(有人說這種技術基本上是降維打擊,原本做美國軍方的更難,現在做民間的就比較簡單),就可以解決了 1.6T 光模組的訊號衰減問題。

1. 目前的痛點:1.6T/3.2T 時代的「物理瓶頸」

在 H100和 B200時代,伺服器機櫃內部的連接還能可以依賴粗壯的銅線(DAC 銅纜),但如果到了未來 Rubin 時代,整個架構都改變,我們重視的就是未來的「Rubin時代」,因為股價反應的是未來:

當光模組的傳輸速率來到 1.6T 甚至未來的 3.2T,單通道的速率高達 224G,這時候晶片內部的電訊號頻率已經超過 100 GHz,所以電子特性已經並不是傳統的數位訊號,而變成微波特性。

如果傳統依賴 DSP(數位訊號處理器,如MRVL的強項)來修復訊號的做法,在 1.6T 時代就開始遇到了「功耗牆」與「延遲牆」,DSP 運算需要耗費極大的電力,且會產生嚴重的熱能。

題外話:

這部分的發展,會比較建議各位要去看以前寫過的文章(沒有多久,今年寫的),關於光通訊的報告我寫很多,各位應該還記得,把這些整合起來一起看就會打通任督二脈。

既然訊號變成了微波,那技術自然會落到最懂微波的人,所以是誰?就是 MTSI 這種做飛彈雷達、軍工通訊起家的老牌射頻廠。

他們不需要把訊號轉成數位來慢慢算,是直接用高階的類比放大器(比如Analog PA 、Laser Driver 或是TIA,解決掉訊號衰減的問題,並驅動雷射器。這就是所謂的 LPO線性驅動光學技術,LPO可以把光模組的功耗砍掉一半。

2. Rubin 架構下的產業發展(2026-2027)

光通訊未來的發展,很大的重點就看Rubin 架構的兩大技術:NVLink 6 與 Spectrum-6 乙太網路交換器。

像Vera Rubin NVL72 / NVL144的運算力非常強,Rubin GPU 的單顆 NVLink 6 頻寬高達 6 TB/s,而整個 NVL72 機櫃的垂直頻寬高達 260 TB/s。

代表「跨機櫃」的傳輸,銅線這個技術幾乎無法在用在這邊了,所以NVDA開始強迫整個資料中心走向 1.6T 的光纖互連,那「光學元件」就是 AI 發展的最大的關鍵。

在 Rubin 搭配的 Spectrum-6 交換器(頻寬 102.4 Tb/s)中,已經NVDA 開始推動 CPO 技術。就是把光學模組直接跟交換器晶片綁在一起封裝,縮短電訊號跑的距離。

1) 這裡就可以知道MTSI 的重要性開始出現:

因為在 CPO 架構中,矽光子晶片雖然能處理光,但「矽」本身無法發光,需要外接高功率的雷射光源,重點是要很精準、穩定地驅動這些高功率雷射。

所以一定要依賴 MTSI 的高頻類比驅動晶片技術,所以下一個世代Rubin 賣得越好,MTSI 營收會大幅成長。

2) Rubin世代開始量產後,產業將出現的改變:

過去買一台 AI 伺服器,錢主要花在 GPU 和記憶體上,到了 Rubin 世代,光通訊模組與網路設備的成本佔比將從過去的 10% 左右,大幅攀升至20%(一倍)。這也就是現在為什麼股價飆翻天了,資金還是瘋狂湧入這個光通訊板塊主因,各位想看看,等於產業的成長性高一倍,那相關受惠個股營收會暴增多少?

未來對於光通訊供應鏈來說,會迎來了「價量齊揚」的乘數效應(下面會推導給各位看),所以市場願意給予光通訊與高頻 PA 族群極高的估值溢價,因為在將到來的 1.6T 換機潮與Rubin的世代,MTSI的營收斜率的爆發,會遠超市場現在分析師的預估。

像 MTSI 本身掌握高頻化合物半導體 + 「純類比驅動技術」的關鍵公司(技術門檻與護城河很高),未來更是具有不可取代性,基本上我們如果專談AXTI的基本面,像AXTI掌握上游關鍵材料,股價就可以噴成好幾倍了(當然背後還有其他8 hang的因素),那MTSI呢?也是一樣有關鍵材料,只是這個材料沒有像AXTI那麼具有獨特性而已,所以噴個一倍有機會吧?不太敢想,那未來這個超級大週期,股價噴個50%總有機會吧?這倒是可以思考一下。

像數位邏輯晶片只要砸錢買台積電 3nm/2nm ,大概就能做出來,但像微波類比技術需要的是技術「經驗」,MSTI從過去就累積有幾十年的工程師經驗,因此這也是 MTSI專利和技術護城河的重要關鍵。

MTSI 作為COHR、LITE等這些光學巨頭的「驅動晶片供應商」(上一篇報告有講到,MSTI是屬於光通訊中游重要關鍵零組件),據了解訂單能見度已經看到 2027 年的 Rubin Ultra 世代已經被預訂下來。

從 Blackwell 到 Rubin:PA 與光驅動晶片的乘數爆發

總營收成長 = 模組配比增加(量)* 單片晶片價值提升(價格)。

1. 進入到Rubin世代,GPU 與光模組的配比大幅成長

Blackwell 世代 (GB200 NVL72):

為了省電,NVIDIA 在 NVL72 機櫃「內部」採用銅線互連,只有在跨機櫃(Scale-out)時才使用 800G 光模組,這個階段的 GPU 與 光模組配比大約在 1 : 2.5 左右。

Rubin 世代 (2026-2027):

單顆 GPU 的 NVLink 6 頻寬暴增至 6 TB/s,銅線的物理極限已經不行了(講過很多次了)。所以,NVDA 開始推動 1.6T 甚至 CPO 全光網架構,這使得機櫃外的傳輸全面光學化(「以後」(多久後不知道)連內部搞不好也會變成銅退光進)。

預估 Rubin 世代的 GPU 與 1.6T 光模組配比將拉升至 1 : 4 或是 1 : 5。

從 Blackwell 到 Rubin世代,單一 AI 運算欉集對光模組的需求量(顆數)直接增加 1.6 倍到 2 倍。

所以裡面需要用到的 Driver PA(驅動晶片)與 TIA(轉阻放大器)的數量,也會同等比例的大幅增加,需求會噴發。

2. 200G 帶來的定價權溢價

從 800G 升級到 1.6T,不是把晶片做大就好,而是單通道的傳輸速率必須從 100G 升級到 200G。在超過 100 GHz 的超高頻環境下,數位訊號衰減就會變得嚴重,剛剛有提到,這就是 MTSI 「純類比高頻微波技術」發揮的時候(應用)。

能支援 1.6T 的高階類比驅動晶片,比如 MTSI 推出的 LPO 方案與 224G 產品,其單價(ASP)相較於前一代 800G 產品,差不多會有 50% 到 80% 的估值溢價,因為像材料與技術的門檻高,讓對手很難透過價格戰來搶單。

MTSI 的成長率估算

中游光通訊驅動產業成長率粗估(都用最保守的來估):

量增(1.8倍)* 價增(1.6倍) = 約 2.8 倍的市場規模擴張。

所以BOM 會從 10% 上升至 20%以上差不多就是這樣來的。

預估在 2026-2027 年的 Rubin 世代中,1.6T 核心光學中游零組件板塊的年複合成長率(CAGR)將達 45% - 55%,遠超一般半導體產業的 10%-15%。

光通訊中游板塊 CAGR 推導模型:

計算從 2025 年(Blackwell 末期)到 2028 年(Rubin Ultra 世代全面成熟)這 3年期間的年複合成長率。複合成長率的公式就不寫了,太麻煩了,有興趣自己Google,財務金融都會學到。

代入之前推導的「量變」與「價變」參數

市場總產值的成長倍數,由「出貨量」與「平均單價(ASP)」相乘。

1. 量變倍數:

當 NVDA 機櫃從 NVL72 升級到未來更大的互連架構,為了突破銅線物理極限,GPU 與光模組的配比將從 1:2.5 拉高到 1:4 甚至 1:5。

加上 AI 資料中心整體的伺服器建置數量本身也在增長,整體 1.6T 核心驅動零組件的需求量,保守估計將擴增為基準年的 1.8 倍到 2.0 倍。

2. 價變倍數:

由於高頻微波良率成本與 LPO 架構吃掉 DSP 預算的「價值轉移」,MTSI 這類 1.6T 驅動晶片的 ASP 將有 50% 到 80% 的溢價。也就是說,價格將是基準年的 1.5 倍到 1.8 倍。

總產值成長計算:

保守情況: 量增 1.8 倍* 價增 1.5 倍 = 2.7 倍,代表 2028 年產值是 2025 年的 2.7 倍。

樂觀情況: 量增 2.0 倍8價增 1.8 倍 = 3.6 倍,代表 2028 年產值是 2025 年的 3.6 倍。

套入 CAGR 模型:

現在我們把這 3 年的總成長倍數,套入前面的 CAGR 公式開三次方根(因為 n=3):

- 保守情境(2.7 倍):

CAGR = 39.2% - 基準情境(取中間值 3.1 倍):

CAGR = 45.8% - 樂觀情境(3.6 倍):

CAGR =53.2%

這 3 年的年複合成長率落在 45% 到 55% 這個區間,遠超一般半導體產業的 10%-15%。

像一般半導體三年的複合成長率有10%-15%算不錯的了:

因為包含手機、PC 與車用晶片。這些是「成熟市場的替換週期」。消費者並不會因為晶片變強就一年買十支手機,它的基期已經非常龐大,主要是跟隨全球 GDP 與通膨上升,所以不會有什麼爆發性。

AI 光通訊「中游」(45%-55%):

現在是「從無到有的基礎建設爆發期」。

1.6T 光學網路並不是用來替換舊手機,而是為了解決歷史上從未遇過的「超大規模 AI 算力瓶頸」。

它是一個全新的增量市場,並且具有很強的急迫性(NVDA 的 GPU 如果沒有這些光驅動晶片,資料就傳不出去,再高的算力幾乎就沒有用了)。

當一個產業同時疊加了「架構翻新」與「技術困難」,這種高達 50% CAGR 是在半導體產業中算相當高的,而 MTSI 現在就站在這個風口浪尖的產業上賣鏟子的人。

MTSI營收預估:

根據 MTSI 2026 財年第一季財(最新),其 Data Center(資料中心)單季營收 8580 萬元。

公司將 2026 全年的資料中心營收成長指引,從原先的 20% 大幅上修至 35% - 40%。這還只是 1.6T 剛開始暖身的數字。

一旦 2027 年 Rubin Ultra 世代量產,MTSI 綁定的 COHR、LITE 等光學巨頭訂單將迎來主升段放量。

保守預估,MTSI 的 Data Center 部門年化營收規模,從目前 3.5 億,在 2027 年翻倍上看 7.5 億至 8.5 億元, MTSI 在這個賽道的成長率有機會將達 100% - 140%。

MTSI 營收三大板塊:(借用上一次寫的報告資料)

工業與國防和資料數據中心都創下歷史新高,電信也呈現正成長。大多數公司的營收結構裡,會有一兩個板塊在拖後腿,現在MTSI 三線產品都出現上漲,所以對於未來的業績或毛利率持續看好。

美股市場上找不到第二個 MTSI

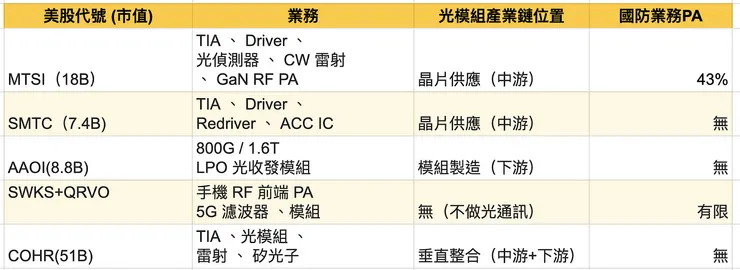

比較了五家最常被拿來跟 MTSI 類比的公司就可以知道MTSI他在光通訊上的獨特性:

SMTC是 MTSI 在資料中心光通訊 IC 領域的競爭對手,兩者在 TIA 和驅動器產品線上高度重疊,且經常同時出現在同一顆光模組的 BOM(物料清單)中。

像NVDA 在 1.6T OSFP 收發器就同時採用了SMTC的 TIA 和MTSI的其他元件,但各位看一下股價兩者強弱現在差很多,為什麼?以後有機會寫道SMTC再告訴各位,各位如果不知道別亂買股票,不然買到SMTC前面漲很多,但現在跌比較多,今天的重點公司不在SMTC,所以這裡不展開。

AAOI它是 MTSI 的客戶。AAOI 做的是 800G/1.6T 光收發模組的組裝,它買 MTSI 和 SMTC的晶片來組裝成模組,再賣給超大規模雲端客戶。

SWKS+ QRVO是傳統 PA 族群的大公司。這兩家公司的核心業務是手機射頻前端,這產業還正在調整,Apple 自研晶片侵蝕市站加上全球手機出貨疲軟。

重點是MTSI 的國防 PA 與 SWKS+ QRVO的手機都叫「PA」,但終端市場、技術規格、毛利結構等等完全不在同一個層次。

COHR是垂直整合型的光通訊巨頭,從上游的 InP 晶圓、到中游的 TIA/Driver IC、到下游的光模組成品,一條龍,但COHR市值相對MTSI偏大。

MTSI 則是一個聚焦在「中游晶片」的廠商,毛利結構和客戶多元化程度都優於做模組的下游公司。

MSTI將會迎來戴維斯雙擊:估值與獲利雙升

在資本市場中,最迷人的股價大漲一定是來自於「戴維斯雙擊」,少了一個就不太行,像現在的NVDA就是這樣,單靠EPS股價會漲得慢,如果研究基本面沒有透徹的人,就會犯了一天到晚叫企業獲利很好啊,股價怎麼都不漲這種單一思考。各位看市場多少人不知道這件事?尤其那些一天到晚叫基本面、基本面、基本面很好的人..但卻一點都沒有再考慮估值成長這塊。

當市場對這家公司的定價邏輯發生改變,一旦估值天花板被打開,先走預期,股價會先噴一段,後面會用財報來驗證,如果財報出乎市場預期就會繼續噴第二段。

MSTI 從過去傳統射頻零件廠的 25 倍 P/E(以前做那種東西鳥鳥的),今年開始會重估至 AI 重要基礎建設的 40 倍 P/E(光通訊重要零組件),光是這段「本益比擴張」的過程,差不多就能推動 60% 的漲幅,這部分還沒計入 EPS 本身的大幅成長。

當2026年各季財報開出來後,假如MTSI 連續兩到三個季度的財報,都顯示 Data Center的營收佔比呈現斜率上升,並且已經超過國防+工業的這塊,資金就會發動估值重估行情。

財務量化與目標價計算

計算目標價:

要維持合理的「40 倍 P/E」基準,把目光放到 1.6T 訂單噴發的2028 財年。

在資料中心營收持續以 35%-40% 成長的假設下,MTSI 28財年的 EPS ,預估會到 6.50 至 6.80元。

目標價:40 ×6.80 = 272

MTSI 的第一階段合理目標價應落在 270 - 275 區間。目前的股價245,保守預估仍有15% 的空間。

籌碼分析: