保險種類繁多,根據人生可能面臨的「死、殘、病、老」四大風險,我們可以將保障拆解為六大核心。買對順序,才能讓每一塊錢發揮最大的財務槓桿。

在台灣生病就醫有健保,為何還需要投保商業醫療保險?簡單來說,健保財務問題以及醫療技術的進步,讓健保只夠應付一些看診、拿藥的小疾病,卻無法提供許多醫材、藥物、針劑、手術的給付,一個療程可能自己就必須掏出十幾萬、二十幾萬...甚至更多的金錢,對於正在累積資產的人絕對是硬傷。

核心功能

補貼因疾病或意外住院、手術及雜費開銷,解決健保給付不足的缺口。醫療險類型

一、實支實付型

- 保障範圍:住院病房費用、手術費用、住院醫療費用

- 理賠方式:在保單約定費用範圍可憑醫療收據申請理賠

- 特色:在理賠額度上限內,支出多少醫療費用,可理賠多少醫療費用(必要性醫療費用)。

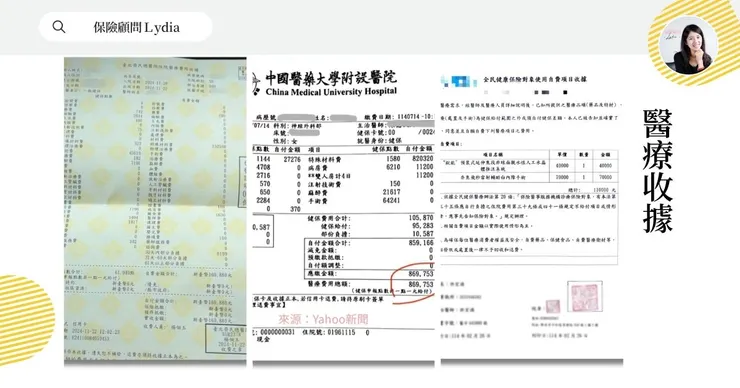

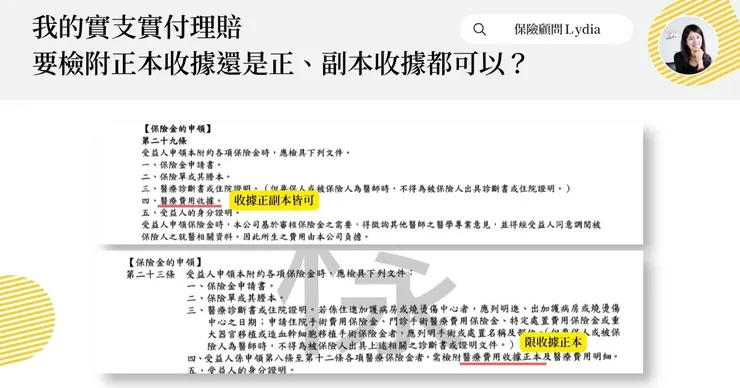

主要理賠文件:診斷證明、醫療收據正本或副本(民國113年7月1日前所購買的保單有可能可接受副本收據理賠,詳見各保單條款“理賠文件”)

醫療收據「副本」是指將醫療收據正本影印後,由原醫療機構蓋上「與正本相符」及「醫院章」的證明文件,常用於申請第二份以上的實支實付醫療險理賠、報稅用途。

挑選關鍵 :

- 住院手術、門診手術、醫療處置皆可理賠。

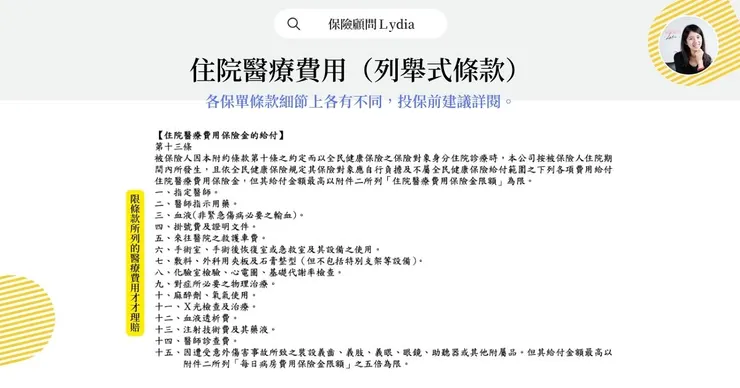

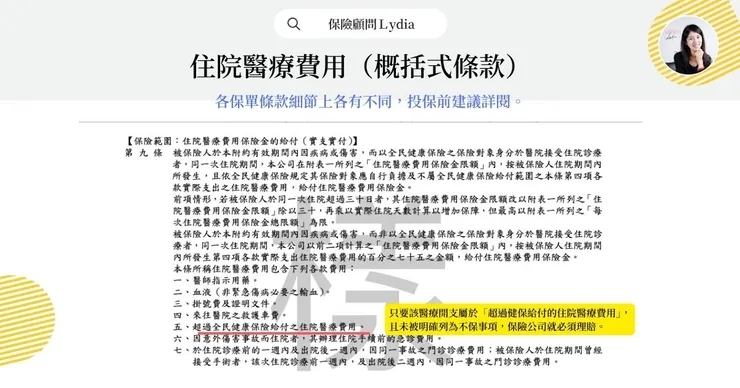

- 住院醫療費用部分-額度至少可達20萬,可涵蓋健保不給付的藥物、針劑、醫材。 ※詳見下圖 住院醫療費用(列舉式條款)以及 住院醫療費用(概括式條款),以概括式的條款理賠範圍可涵蓋較廣。

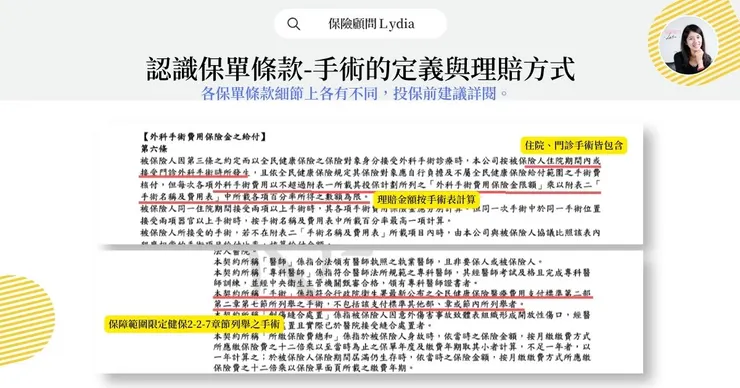

- 留意保單條款對於手術的定義,手術理賠以不限制手術類型為優先,若保障範圍僅限「健保支付標準2-2-7或3-3-4-3」所列的手術,新型手術或微創手術恐無法啟動理賠。※詳見下圖 手術的定義與理賠方式

- 可續保年齡至少到80歲。

- 以保證續保為優先。

住院醫療費用-列舉式條款

住院醫療費用-概括式條款

手術的定義

二、定額給付型

- 保障範圍:住院病房費用、手術等費用

- 理賠方式:無論實際醫療花費多少,定額給付住院日額、手術金。

- 特色:依保單條款約定理賠一定的額度。

主要理賠文件:診斷證明

挑選關鍵:

- 住院手術、門診手術、醫療處置皆可理賠。

- 留意保單條款對於手術的定義,手術理賠以不限制手術類型為優先,若保障範圍僅限「健保支付標準2-2-7或3-3-4-3」所列的手術,新型手術或微創手術恐無法啟動理賠。※詳見上圖 手術的定義與理賠方式

- 可續保年齡至少到80歲。

- 以保證續保為優先。

疾病等待期

30天

「疾病等待期」是指保單生效後(醫療險保單生效日:簽署投保文件並交付首期保險費或保費付款授權書的那天)的一段特定期間,在這段期間內若發生保單條款約定的疾病,保險公司不負給付保險金的責任。 這項規範的核心目的是為了防止投保人「帶病投保」,即避免有人在知道自己身體異常後才立即投保以圖謀理賠。

規劃建議

- 醫療險規劃可以「實支實付」為主,「定額給付」為輔。實支實付保險金解決醫療花費,定額給付的保險金則可視為一種薪資補償。

- 建議實支實付雜費額度至少 20-30 萬元以上(甚至50萬),病房費每日 3,000-5,000 元以上。

建議書僅能看出大概,可要求業務近一步提供條款重點說明。