近期接連遇到幾位網友諮詢,其債務衍生背景雖然都不同,唯一較為相似的是『無擔保債務總餘額接近月收入22倍』;經過資訊彙整與分析評估、給予的意見與規劃也不盡相同,以下針對個案來做討論。

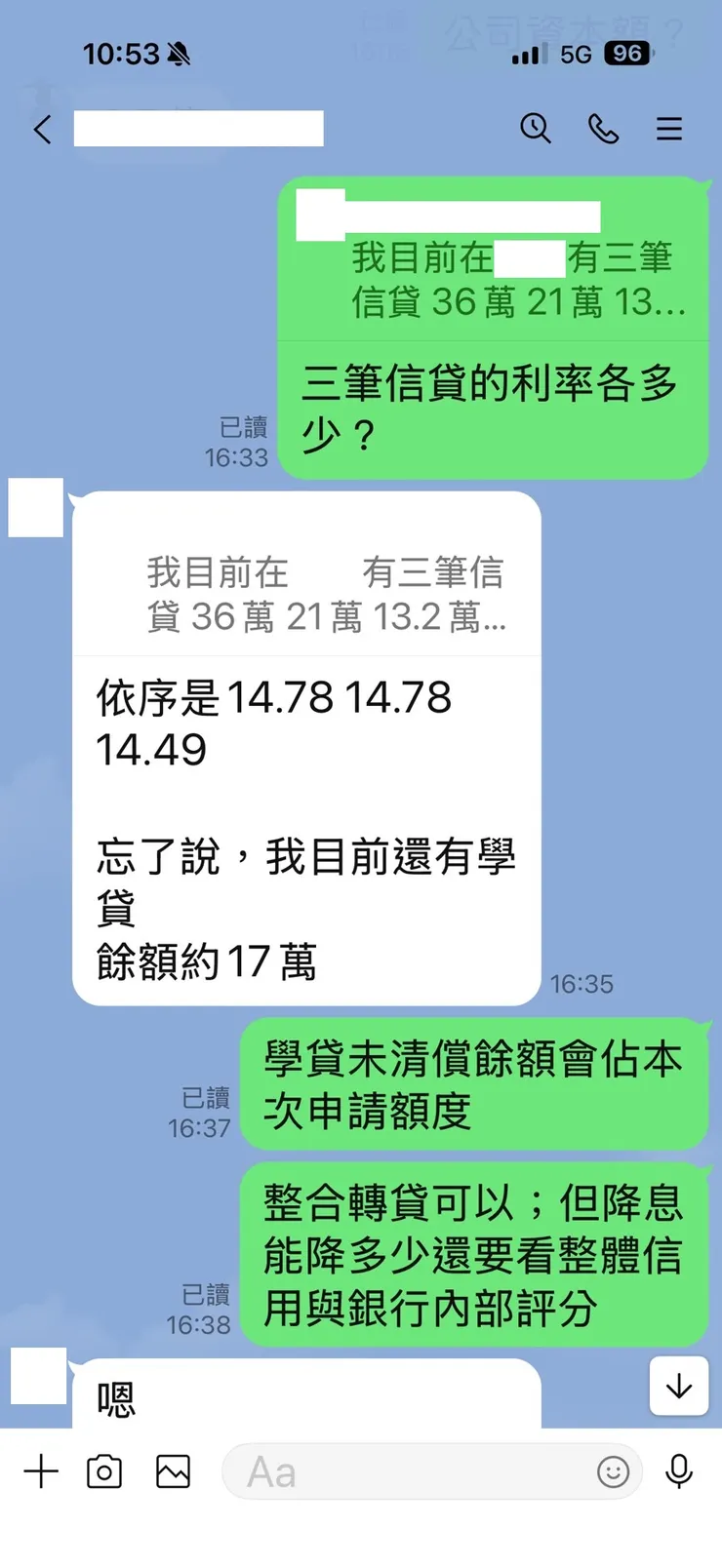

A網友徵詢重點在於“想諮詢信貸整合降息降月付(圖一)”,工作職務為作業員、年資約四年、年收39萬、近六個月均薪約30,693元;繳款正常、聯徵信用評分571,近三個月内無送件紀錄,所有負債如下列:

*T銀助學貸款:餘額17.8萬/月付金2,553元

*C銀信貸:核貸113年09月/核貸36萬/月付金6,903元(利率約14.78%)/餘額約31.7萬

*C銀信貸:核貸113年09月/核貸13.2萬/月付金2,531元(利率約14.78%)/餘額約11.6萬

*C銀信貸:核貸114年06月/核貸21萬/月付金3,993元(利率約14.49%)/餘額約20萬

*T銀備用金:金額3萬元/無動用

*六張信用卡、最長持卡時間七年,均全額繳清

*手機貸款一筆:核貸時間115年01月/核貸金額5萬/月付金3,287元

分析:

一、三筆信貸内有筆未滿一年(近期增貸)、且利率都不低,學貸餘額17.8萬+三筆信貸餘額63.3萬=81萬,以近六個月薪資計算上限77萬,加上中秋(11,875元)、分紅(5,700元)與年終(47,500元)才勉強將無擔保舉債上限金額略提升。

二、健保投保薪資僅33K這一級距,而113年所得申報薪資也未達40萬,故最好提供薪資轉帳、薪資連同獎金合併計算;畢竟以現況初判、銀行審查會認為高負債比,還款能力恐不足。

三、進一步審閱該員近六個月的薪資存摺,發現今年2月13日有手機貸款繳款紀錄(圖二);據悉、這筆是該網友名義申請、但家人在繳。本筆融資繳款紀錄勿讓銀行徵信查到,避免銀行會因為『近期增貸、外債偏多』影響到申請通過機率。

建議:

*暫時等待第三筆信貸繳款滿一年(以時間推最好是七月中旬過後),避免因為提前清償產生違約金。

*由於該員信用評分未如預期理想,最好利用等待約期未到的這段期間,補強個人信用評分;同時讓手機貸款的繳款明細消失為宜。

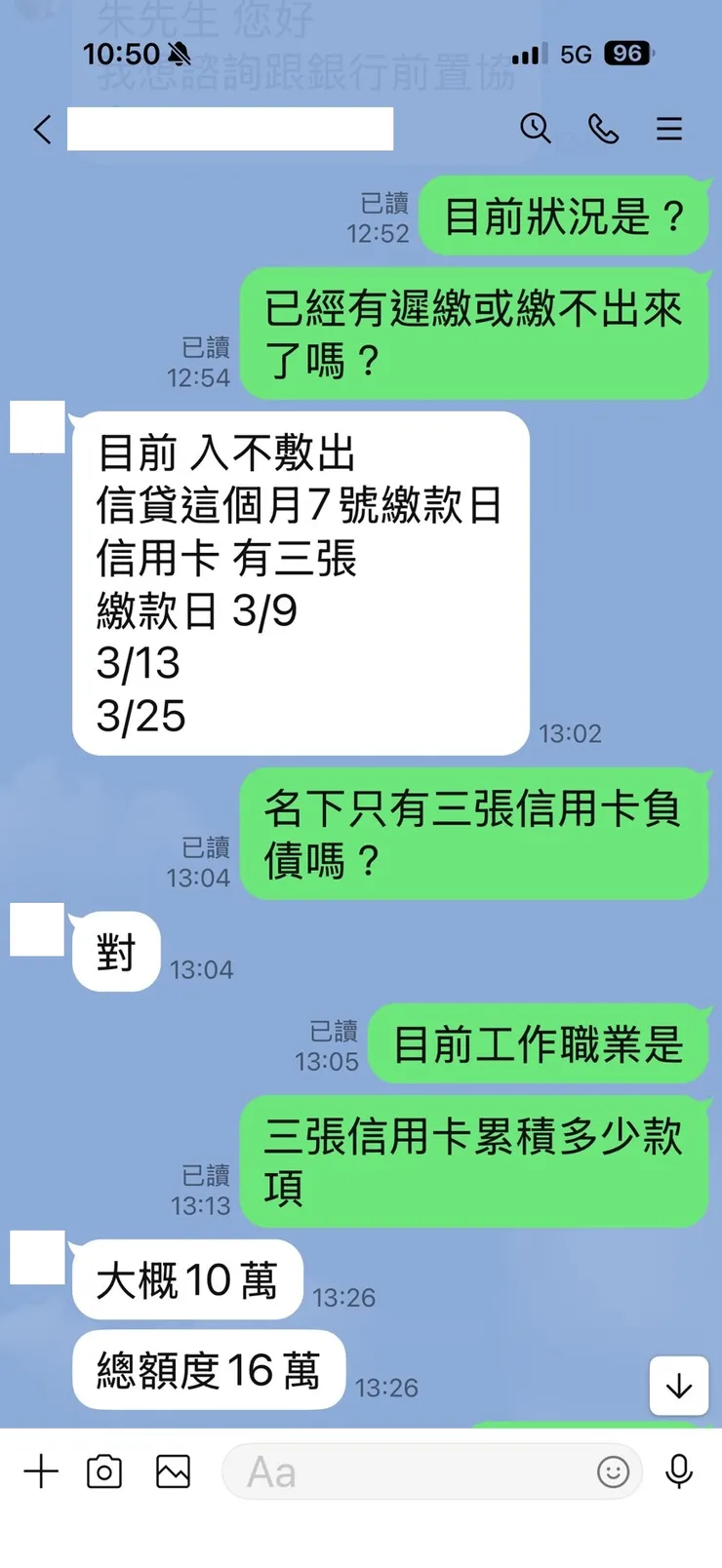

另一B網友徵詢時表明“我想諮詢跟銀行前置協商”;我好奇詢問是目前已經有遲繳情事還是即將繳不出來?對方表示“信用卡三張、繳款日3/9、3/13、3/25(圖三)”~等於兩張卡帳單已過繳款截止日卻尚未繳納。

我進一步釐清該員工作職業收入與負債分類數據等,他現職工作外包工程師,年收約72萬、近六個月平均薪資約60K,所有負債如下列:

*T銀信貸:核貸約一年/核貸金額130萬/月付金17,383元(利率3.5%)/餘額約110萬

*E銀信貸:核貸約二年/核貸金額30萬/月付金4,527元(利率7%)/餘額約20萬

*融資車貸:核貸140萬/月付金20160元(利率5%)

*E銀信用卡:核卡111年4月/信用額度2萬/應繳總額9,006元/未到期待付款5,345元/最低應繳金額1,000元

*D銀信用卡:核卡111年11月/信用額度9.2萬/應繳總額9,113元/未到期待付款62,927/最低應繳金額4,527元

*T銀信用卡:核卡114年2月/信用額度5萬/應繳總額12,198/未到期待付款6,180元/最低應繳金額3,328元

分析:

一、上述無擔保債務總餘額約140萬(包含卡分期未清償餘額),月薪部份他自述平均有60K(當月如果有達成績效大概8~9萬)、年薪72萬;就以月均薪60K計算、舉債上限額度為154萬(銀行內部評分如果還算不錯前提下可申請到22倍)。

二、惟該網友目前有三張信用卡中有兩張已過帳單繳款日,兩筆信貸、加融資車貸月付金已有42K,加上三張卡的帳單應繳金額確實讓他左支右絀入不敷出。

三、該員兩筆信貸利率分別為3.5%與7%,即便算得過、現階段要送信貸整合恐力有未逮;重點在『整合後實質利率將會提升』,另一關鍵『該網友卡款累積未繳總額約10萬其實並不算多』。

建議:

*向親屬或朋友周轉一筆小額資金一次清償卡款、談分期付款還清;或請親屬朋友代申請一筆信貸用以還清卡款,再幫繳付月付金。

*因10萬卡款進而申請前置協商、並非優先考量方向,如週遭仍有可運用之親友資源、不如放低身段與之商量,避免後續因協商嚴重影響個人信用。

最後這位C網友目前任職於股票上市企業組長職、年資11年、年收約101萬;無擔保負債包括四筆信貸餘額141.8萬,兩張信用卡款累積29.6萬循環信用,前項合計總餘額約171.4萬。

分析:

一、該員工作算非常穩定,雖然年收入剛過百萬門檻,但無擔保債務總餘額亦不算少,致使他今年2月起信用卡帳單只能繳最低應繳,貸款加上信用卡一個月至少要支付50K。

二、該員去年曾送F銀(12/09)、L銀(11/17)信貸遭婉拒;信用報告的綜合評分513,主因是『信用卡動用額度過高、授信家數偏多』。

三、由於該員持有兩張信用卡發卡時間各為112、113年,對照該員工作年資已11年多,個人徵詢他『在112年之前都不曾辦過任何信用卡?』後來瞭解他曾105年申請過前置協商(圖四),之後協商繳清並等待一年註記期才申辦信用卡;當時最大債權銀行中國信託、台新、與花旗(星展)。

建議:

*如規劃整合、首先必須排除債權銀行,同時針對該員在其它銀行内『是否曾有送件申請與婉拒紀錄(或協商黑名單)』。

*假設申請180萬信貸整合信貸與卡款,完成後的月付金、初步計算應會比目前降低20K空間,對於該員目前捉襟見肘的現況應有減緩的實際幫助。

總結:高負債比並非沒解決的方法,可嘗試找兼職賺取收入(最好能提供薪轉)、尋求親友幫忙等;不建議直接找民間融資借款,恐將導致個人支出負擔有增無減。

Jerry銀行貸款相談室:https://www.facebook.com/jerryQandA/

成功案例:https://www.instagram.com/jerry.chu1215/

Threads:https://www.threads.com/@jerry.chu1215

line:jerry.chu