台灣碳費將於今(2026) 年 5 月正式開徵,企業需依據 2025 年全年度的排放量進行申報繳納。各家排碳大戶的自主減量計劃審查結果,也已在3月初陸續公開在環境部氣候變遷署的網站。

關於台灣碳費優惠費率,回溯2024年環境部甫公告碳費費率之際,環團曾批高碳洩漏風險事業折價後,碳費優惠價10元比茶葉蛋便宜!

台灣碳費費率計算共有三條路徑,這篇說明如中鋼、中油等界定較複雜的高碳洩漏風險事業怎麼計算碳費。

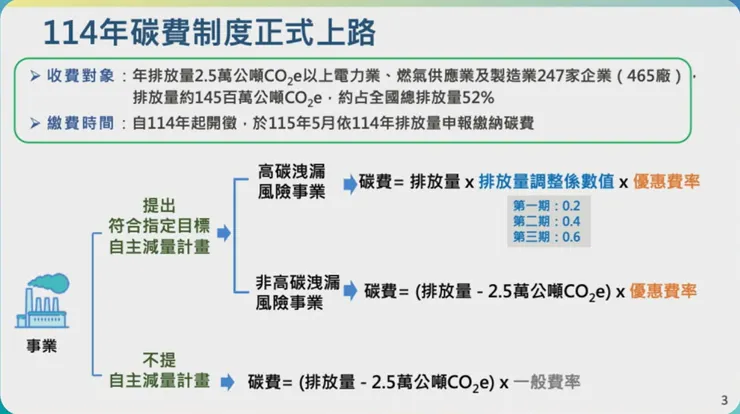

一、關於排碳大戶的碳費計算,目前每噸碳費徵收300元,有三條路徑導向不同的費率計算(附圖 1)

附圖1:碳費一般費率徵收300元,有三條路徑計算。圖片來源:環境部簡報

決定因素在於兩項:

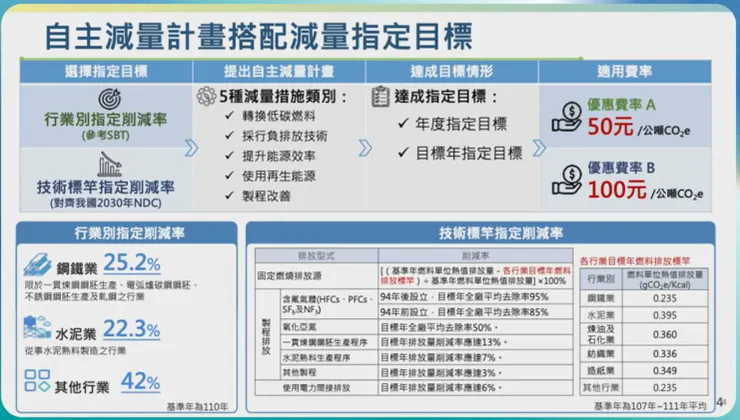

1. 被環境部列為排碳大戶的企業有沒有依時程提出自主減量計畫?以及自主減量計畫搭配的減量指定目標,有兩種優惠費率,選擇「行業別指定削減率」可取得優惠費率A每公噸50元、若採「技術標竿指定削減率」可取得優惠費率B每公噸100元。(附圖 2)

附圖2:兩種優惠費率。圖片來源:環境部簡報

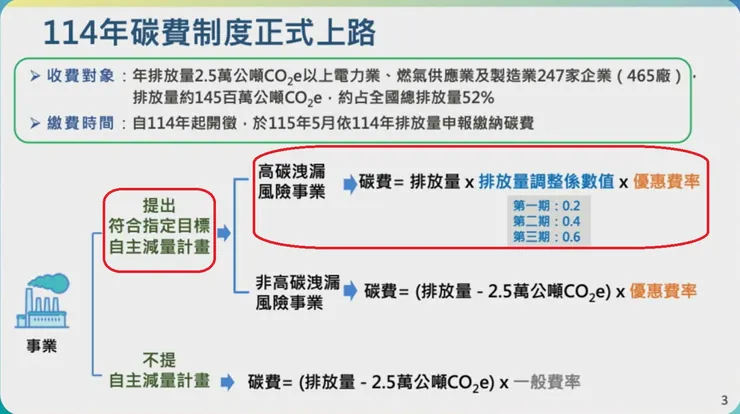

2. 有提出自主減量計畫的排碳大戶,若再經過環境部認定屬高碳洩漏風險者,則適用排放量調整係數值(第一期0.20、第二期0.4、第三期0.6)。也就是被白話稱為碳費打折。

(附圖 3 紅框處)

附圖3:高碳洩漏風險產業的碳費路徑計算(紅框處)。圖片來源:環境部簡報

★回應開始的碳洩漏風險事業碳費計算問題:⠀

如中鋼、中油等排碳大戶只要有提出自主減量計畫,且搭配減量目標為「行業別指定削減率」,即可取得優惠費率A每公噸50元,同時該排碳大戶為環境部認定的高碳洩漏風險行業,碳費又可打折(第一期係數0.2)

化為算式:碳洩漏風險事業碳費10元= 1噸×50元(優惠費率A)×初期0.2(排放量調整係數值)

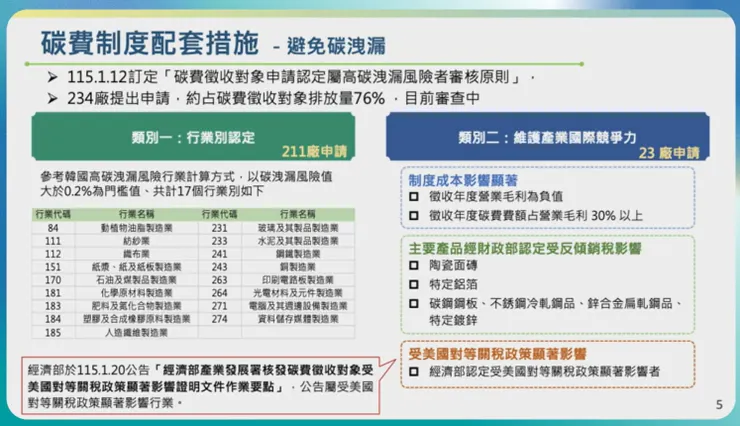

二、高碳洩漏風險行業怎麼認定?⠀

依循法規:環境部「碳費徵收對象申請認定屬高碳洩漏風險者審核原則」(以下簡稱「原則」)(附圖 4)

附圖 4:環境部「碳費徵收對象申請認定屬高碳洩漏風險者審核原則」表格整理。圖片來源:環境部簡報

(一)正面表列屬高碳洩漏風險行業

依據:原則第二點第一款(資格認定)、原則第三點是第二點第一款之事業要檢具的申請文件。

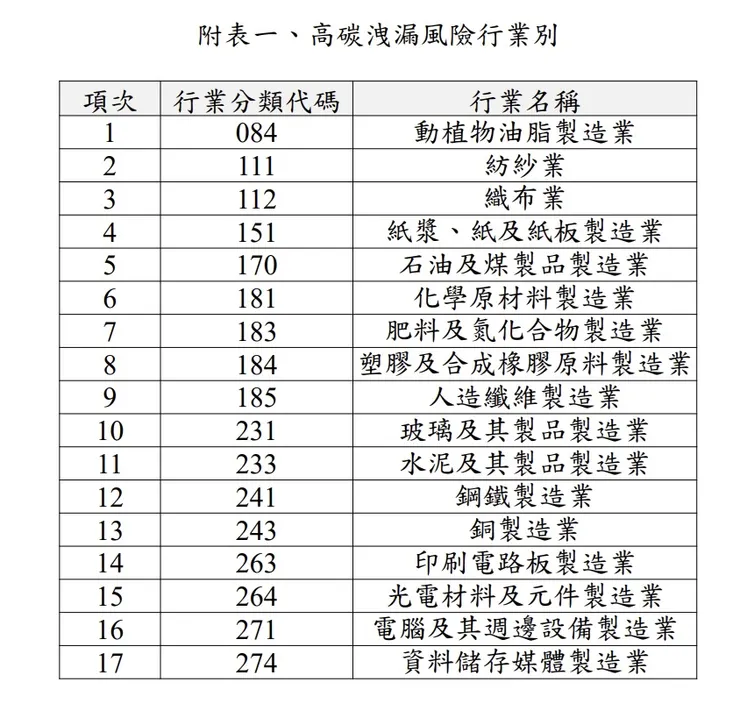

說明環境部依據行政院主計總處行業統計分類,對各行業的貿易密集度、排放密集度及碳費費率進行計算,並參考南韓設定的碳洩漏風險值(0.2%)為門檻,於「碳費徵收對象申請認定屬高碳洩漏風險者審核原則」附表一正面表列以下17個行業屬於高碳洩漏風險行業:鋼鐵、水泥、煉油、化學材料、動植物油脂、銅、紙漿及紙板、人纖、塑膠、玻璃、紡紗、織布、肥料、印刷電路板、光電材料、電腦及其週邊、資料儲存媒體製造等。

(附圖 5)

附圖 5:環境部「碳費徵收對象申請認定屬高碳洩漏風險者審核原則」附表一。圖片來源:環境部簡報

(二)個別事業有下列情形之一,可個別向環境部申請認定

1.第二點第二款(碳費負擔過高):徵收年度碳費費額占營業毛利30%以上或徵收年度營業毛利為負值之事業。

2.第二點第三款(面臨貿易競爭):生產主要產品為財政部公告課徵反傾銷稅之事業,代表該產業正面臨激烈且不公平的國際價格競爭,經營風險較高。

3.第二點第四款(受到國際關稅政策衝擊):於2025至2026年間,受到美國對等關稅政策顯著影響。

關於第二點第四款(受到國際關稅政策衝擊)的申請文件為原則第6點:個別事業要申請受到國際關稅政策衝擊,需檢具申請文件裡第三款「中央目的事業主管機關認定,屬受美國對等關稅政策顯著影響之相關證明文件」

若中央目的事業主管單位是經濟部,要遵照「經濟部產業發展署核發碳費徵收對象受美國對等關稅政策顯著影響證明文件作業要點」向經濟部產發署申請證明文件。

#碳費 #優惠費率 #高碳洩漏風險行業 #排放量調整係數值 #排碳大戶 #行業別指定削減率 #技術標竿指定削減率 #iPAS淨零碳規劃師中級考試