《本文初撰寫於2023年並發表於其他平台,於2026/4更新後上傳至Vocus》

延續上次財報「毛利率」的主題,接著來看綜合損益表往下走的下一關:營業利益率。 一樣,我不是專業會計人士,如果有錯誤還請多加指正。

營業利益率 = (營業收入 – 營業成本 – 營業費用) / 營業收入 × 100%

直觀意義是,公司「本業的獲利」占全部營收的比例。 相比於毛利率只關注收入和製造成本的關係,營業利益率進一步扣除了「營業費用」。營業費用的來源大多是人事、行銷、研發、租金等與銷售商品或提供服務相關的「間接開銷」。

整體來說,這個數字反映了企業經營管理的能力,也就是公司如何控管日常開銷,用最有效率的方式發揮最大效益。

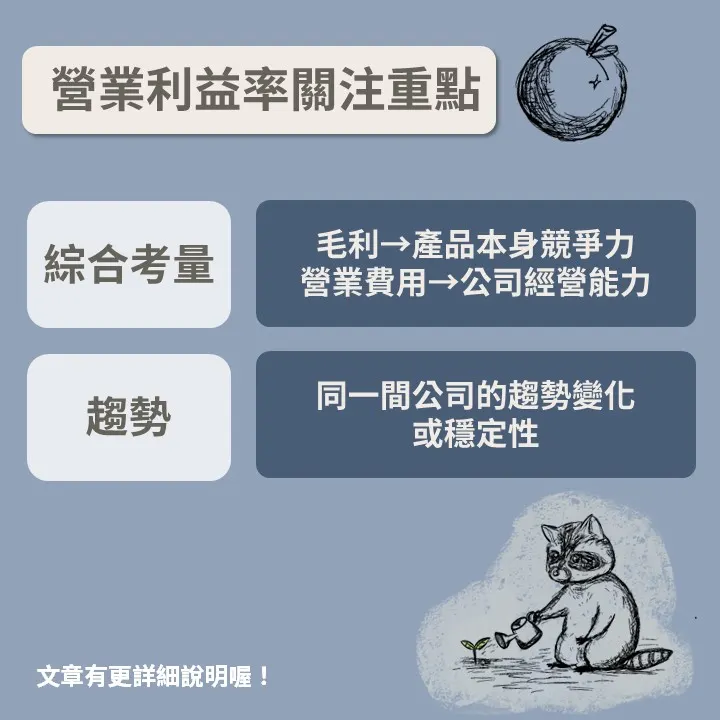

營業費用一樣會因為產業的類別而有巨大的差異。 因此在看財報時,關注重點有:

1️⃣ 同一間公司長期的趨勢變化。

2️⃣ 綜合比較「毛利率」和「營業利益率」的落差。

拿上次「3分鐘搞懂毛利率」主題提到的兩間公司來舉例:

第一間是觀光餐飲類的王品。餐飲業最大的支出在於門市租金與人事費用(需要大量服務人力),因此營業費用的比例非常高,接近 40%。

第二間是電子代工製造業的鴻海。製造業的特性是可以透過極大的生產規模與標準化的營運模式來壓低管理成本,因此它的營業費用比例可以壓得非常低(通常在 2~3% 左右)。

比較上述兩間公司的數據就會發現一個有趣的現象:王品雖然毛利率高達 40% 以上,但營業費用也極高,扣一扣之後本業獲利比例大幅縮水;而鴻海雖然毛利率只有 5~6% 的低水準,但營業費用壓得很低,相較之下,兩間公司的營業利益率差距比毛利率小的多。

(王品2025年在7.3~8.1%,鴻海在2.8~3.4%左右)

這就是看營業利益率的好處:它能綜合考量公司的「產品競爭力(毛利)」與「經營管理能力(費用控管)」,評估面向更加全面。

⏩ 同場加映:裁員是壞事嗎?

回顧前幾年(約2023至2024年間),美國與台灣的科技業曾出現一波大裁員潮新聞,當時聽起來好像整個產業在衰退。

但如果從營業利益率的角度來看,裁員的本質就是「大幅削減營業費用」。如果公司能藉由裁員淘汰冗員、調整好體質並提升資金使用效率,進而降低營業費用,反而會讓營業利益率的數字變得漂亮。這也是為什麼有時候公司宣布裁員,反而會被市場評價為一種財務結構改善的利多。

損益表主題完結!

⚠️個人投資紀錄,請根據自己的情況進行投資,本專頁不推薦任何標的🦝🦝🦝