20260412 09:21 全文完,加文前小品「馬超很可疑」

恭喜各位,理論部分陸續補充,下一篇文章就來談,實務上怎麼跟賣方開價。

「馬兒不死,吾無葬地也!」~呱,馬超的確很可疑

潼關戰敗望風逃!孟德愴惶脫錦袍,劍割髭髯應喪膽,馬超聲價蓋天高。

嗚嗚嗚,主公說跟咱「如魚得水」,沒想到這麼快就被煮成魚湯,呃,魚加上水,再放點薑與鹽,剛好就是魚湯配料!

咱諸葛蛙,字井明,這時候還不是丞相,官銜是「軍師中郎將」,呱,現在每聽到「軍師」就掉淚,咱……咱失寵了,嗚嗚嗚,主公去打益州劉璋時,帶的「軍師」是龐統,去打漢中夏侯淵時,帶的「軍師」是法正,咱可是智商157耶!~更正,是257耶……

GIRO,定軍山老將黃忠斬了夏侯淵,呃,不會吧,這老先生吃了「瑪卡」嗎?~關羽將軍上次來信對黃忠十分不屑,說出「大丈夫不與老卒為伍」這樣傲慢的話時,咱還回他「公超凡絕倫,豈忠能敵」,這下子,咱這軍師不就看走眼了嗎?

這封信一定要收回!啥,現在Line「無痕收回」要付錢……嗚嗚嗚,算了,咱面子不止LINE Premium 每月收費165 元。

本蛙再不想想辦法,呃,以後「軍師」被拿掉,就只能當「中郎將」了,你說這樣比較帥,是嗎?~喂,這是《三國演義》耶!你來亂的嗎?~呱,拿槍天下無敵,就趙雲跟馬超呀,咱怎會忘了馬超,這可是本軍師招降的嫡系人馬,曾逼得曹操割鬚棄袍~《馬孟起興兵雪恨,曹阿瞞割鬚棄袍》。

馬超實在有太多巧合!呃,還好懂得送隻「山羊」,呱,應該是自己人

嘿嘿嘿,本軍師偷偷調來馬超,一起去前線助戰,先斬了剩下的張郃,拿下漢中有什麼了不起的,咱率兵直接攻打長安,曹操敢來第二次嗎?

「呱呱呱,Giro,馬將軍又生病了!」~咱覺得很奇怪,馬超戰場上不亞於呂布,但關鍵時刻一定發生兩件事:第一、一定剛好會生病;第二、老婆一定剛好會死。這表示……啥!誰跟你說來臥底的?他可是本蛙嫡系~你還聽不懂嗎!?表示馬超體力太好,不只老婆受不了,連自己也搞到生病了!

呃,不過畢竟是嫡系人馬,人雖然不能到,還是送了一隻「山羊」給咱,說將來軍隊得靠它,不然會餓肚子,啥?何必等將來,來人呀!立刻宰了晚上做火鍋……

後來咱北伐六出祁山,嗚嗚嗚,每次都面臨斷糧,一直到死之前,唉,姜維才偷偷跟本蛙說,當年馬超將軍送的是「犛牛」,特別適合在高山地形運送糧食,如果當年本軍師聰明點,好好繁殖這些「山羊」,就不會落到今天下場……

「姜維,汝之前怎麼不說!?」~呃,不敢說!因為在蜀漢凡是比本蛙聰明的,沒有一個不早死的,龐統35歲、法正44歲、馬超47歲,呃,原來本軍師活到54歲還是最長壽的……

房地產為政策型產業,需要央行與財政部政策配合

這一段文字的說明,是要建立你的信心,央行不會繼續助紂為虐,不會繼續寬鬆銀跟,必要的時候還會調高存款準備率、甚至是利率。因為央行的第一天職,就是控制通膨,所有與之抵觸者無效。

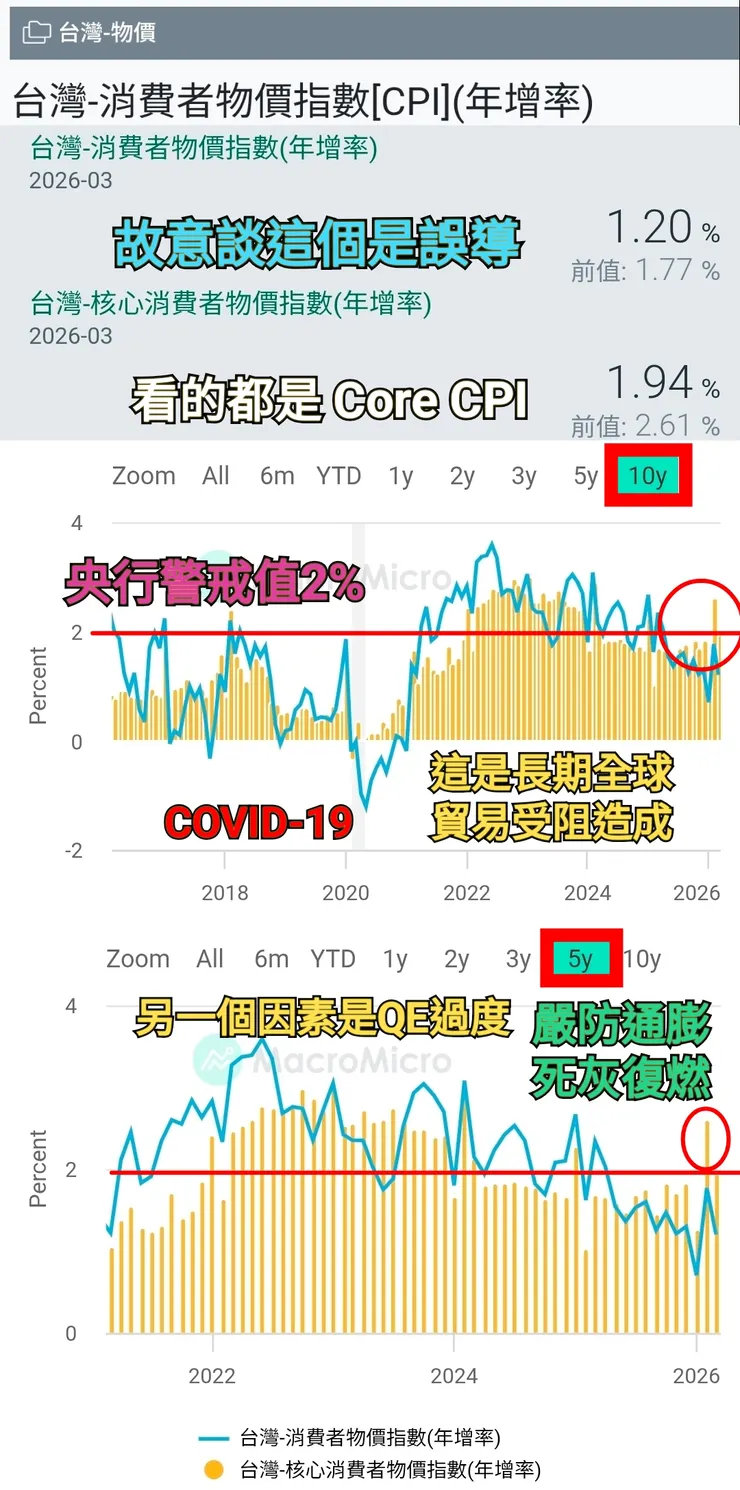

FED主導全球利率政策基調,台灣是否做出調整看 CPI / Core CPI

由於荷姆茲海峽事件,全球油價暴漲,影響所及,美國三月的CPI再度升溫,FED內部鷹派抬頭,自然影響到台灣央行的態度:

- 利率前景生變!Fed研擬升息 3月會議重點一次看 聯準會傳聲筒提出「一個看似矛盾的觀點」2026.04.10

- 央行連八凍 藏鷹爪!楊金龍突釋緊縮訊號 6月升息機率升溫 2026-03-20

- 意外!3月 CPI 僅年增1.2% 連11月維持在通膨警戒線下 2026-04-09

消費者物價指數(CPI)為計算通貨膨脹的依據,代表一般家庭購買消費性商品及服務價格變動的平均情況。

核心消費者物價指數(Core CPI) 是衡量通貨膨脹的關鍵指標,主要特點是從消費者物價指數(CPI)中剔除波動劇烈的「食品」與「能源」價格。

各國央行的利率決策依據,更傾向於衡量Core CPI,以避免季節性因素,或是市場短期能源的波動,干擾到決策的穩定性。

台灣消費者物價指數各細項之權重如下:

這點必須予以說明補充,世界各國可自行決定細部採樣項目,以及各項目權重,以配合實際社會狀況,所以跨國比較不容易完全精確。

台灣目前的採樣技術,多次引發央行內部不同看法,以前副總裁陳南光一派看法,長期均低估約1%,導致政策決策不當,也是房地產暴漲主要原因。

食物:23% - 29%(Core 扣除新鮮食物類) 衣著類:3% - 8% 居住類:20% - 27% 交通通訊類:12% - 17%(Core 扣除能源類) 醫藥保健類:2% - 7% 教養娛樂類:10% - 16% 雜項類:10% - 15%

台灣吸收油價漲幅「源頭控管」通膨~3月 CPI / Core CPI 目前數字失真

下週汽柴油凍漲、中油吸收逾107億 經濟部拒跟進韓國現金補貼 2026-04-11

經濟部次長賴建信表示,台灣將採取「源頭控管」策略,透過中油吸收機制直接壓低油價,從根本切斷通膨傳導鏈,而非採取緩不濟急的現金補貼。

此乃油價上漲對整體物價的傳導效應極快,一旦通膨成形,事後補貼往往緩不濟急。台灣不會跟進韓國發放「高油價民生補助金」。

問題是這個因素央行心知肚明,必然會進行還原情境的分析,不會採取人為壓低的CPI數值,進行利率決策的參考。

還有央行在進行決策時,更重視所謂的預期心理趨勢,即使目前的通膨仍未達標升息標準,但是預期如果不升息就會無法抑制,央行就會防範於未然,所以對這種人為干預的通膨,不要認為央行會因此降低通膨戒心。