前言:不時都會遇到徵詢『協商註記期消失後是否可以申請貸款』的網友;註記期消失、充其量代表信用回到最原始情況,多半出現『本次無法評分』、或與本案A網友『信用評分200』雷同情況,方向上、建議申請信用卡重新培養信用往來至少一年為宜。畢竟經過協商後的重新洗白、與從未申請並持有信用卡的信用空白仍屬不同背景,各銀行的信貸授信準則也瞭解這方面的風險,對前者的資格審查上自然更嚴謹仔細。

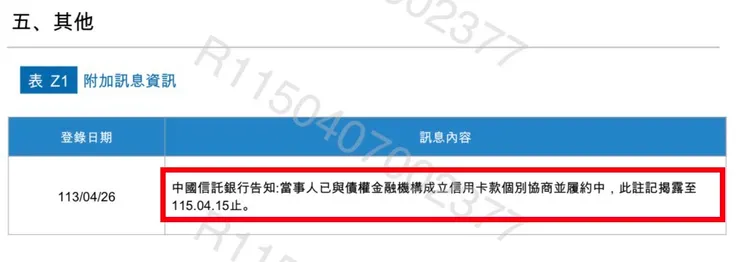

A網友透過網路【貸款初評諮商表(https://goo.gl/forms/vFQOQfCjsYfuD1Pg2)】表示“曾經有跟銀行中國信託個別協商,此註記揭露至115.4.15止(圖一),想問這天後我可以申請信用貸款或信用卡嗎?”

根據金融聯合徵信中心規定:個別協商成立者,註記自協商成立日起,至履約完成日或提前清償日止(圖二)。

當時我的回覆:『個別協商註記揭露至04/15止,待註記結束消失、我認為是可以提出申請。但信用貸款會比信用卡來得難申請,且信貸若有核准~額度不多、利率相對也較高;建議辦卡重新培養信用為優先程序。』

據進一步瞭解、A網友目前擔任某知名金融機構理專,年資至今約2年7個月,114年度薪資所得扣繳申報則約243萬;照各銀行授信準則、該網友職業收入資格應具備中等以上水準。至於為何會發生與銀行個別協商的情況?不得而知。不過既然與銀行申請個別協商,當初應該是有還款上的困難所導致;畢竟之前種種、不代表當時仍具備足夠還款能力。

同時得知A網友名下其實還有另一筆信用貸款資訊,這筆貸款核准時間略早於申請個別協商前,目前正常繳款無遲延情況。對方表示『已有信貸正常繳款不能算信用嗎?如果是申請小額度100萬以下呢?』針對該員存疑的部份、逐項分析目前他信用情況:

一、該員於113/04/26申請中信銀個別協商分期攤還,而最後清償日期為115/04繳清(分24期),照銀行確定收到款項與後續關帳結案程序,協商註記期於115/04/15註銷,同時也取得銀行端寄發的清償證明;這部份無疑慮。

二、重點在於本案屬於『信用卡帳款遲繳強停個別協商』;換言之、個別協商註記期確實會在115/04/15註銷,但是信用卡繳款紀錄照聯徵信用中心規定會揭示一年時間(圖三)。

照上述兩點分析、該網友此時欲申請信用貸款仍有一定困難度,並非等個別協商註記期註銷後就代表一切都海闊天空;貸款受理銀行仍是可以從該員的信用報告上看到信用卡遲繳紀錄,換言之、貸款申請進到銀行系統第一關恐怕就會被直接擋在門外。

A網友回覆說“有問到兩家銀行都說可試看看”,不過我個人認為『目前無有效信用卡、加上信用卡遲繳揭示仍存在(圖四),各銀行内部評分鐵定都不會理想,嚴重影響到額度與利率”。

我也與該員提到『我覺得銀行業務非常想做業績,但是到授信審查端、看到信用卡遲繳紀錄到最後通常都不願意核給』;對方仍強調“但我已有清償證明,這樣解釋不過去嗎?”我對該員說明釐清一個觀念:

【清償證明僅代表目前已沒有積欠債權銀行債務,但遲繳紀錄在聯徵信用報告上是一個仍存在的事實(除非等繳款一年揭示期過)】;銀行審查主觀認定『連信用卡都會遲繳,怎保證信用貸款未來會否產生遲延?』

詳細檢閱A網友聯徵信用報告,有一點較不悲觀的情況是『信用評分有註記有正常授信帳戶及有效信用卡正卡(圖五)』。看到這裡、或許有其它網友提出質疑:為何聯徵信用報告會有這一行的註記?所代表涵義為何?

據個人曾擔任銀行授信審查之實際經驗,同時以該網友聯徵信用報告上『信用卡紀錄(圖六)』可查閱到確實有兩家銀行信用卡仍定期更新使用與繳款資訊

我再與該員確認、這兩張信用卡確實無法使用,也同時索取當時發卡銀行的停卡簡訊(圖七),確定該員應可針對這兩家銀行提出重新恢復開卡使用的申請。

為何會有這情況?

因為這兩家發卡行收到中信銀信用卡強停通報,依據【信用卡使用契約規定條款】、確實會進行連帶停卡的動作;不過、也因為各銀行內部規定未必都相同,某些銀行可能只是將該網友信用狀況列入『留校察看』、非正式報送聯徵中心永久停卡通知,所以會產生聯徵中心與這兩家發卡銀行不同的結果。

無獨有偶、另位B網友這兩天徵詢我有關信用貸款能否辦理的疑問;他目前工作某外送全職、月收平均有5萬以上,負債現況如下:

*學貸60尚不用還

*中信45萬84期繳31期餘額31

*信用卡去年8月遲繳已停卡

*另兩張、有時全額有時繳最低,目前8萬刷滿

*2月自送凱基 沒過、3月代辦送 中信沒過、3月自送連線沒過

重點提到『信用卡去年8月遲繳/已停卡』;我求證這張信用卡是否為強制停卡?目前是否已還清欠款?該網友表示『是的、剩6,000未清償、當初與發卡銀行協商一個月繳1,000元』。

我當下建議他盡快還清信用卡並等強停清償註記滿六個月結束後,嘗試重新辦卡培養信用;他回覆說有另外兩張仍能使用,我好奇請他檢附近期調閱的聯徵信用報告查看(圖八),跟他說明上海銀行僅登載一般停卡處置(非強停註記);但即便該員未來還清上海銀行信用卡欠款,也不能再使用~這是可確定的。

該員信貸屢辦不過、我想原因應該很昭然若揭了(圖九);『上海信用卡連續兩個月掛未繳足-遲延未滿一個月』,另外富邦卡爆卡、同樣出現未繳足,附帶台新卡也都是爆卡且只繳最低等現象,銀行審查一看就知道該員無還款能力,又怎可能會核准信貸?

總結:有信用方面問題的貸款申請人,因為事件發生的背景與現實情況都不盡相同;我認為這些網友在尚未釐清問題的根本之前,別妄自揣測、或盲目送申請件造成聯徵多查的情況發生。否則只是徒增申請人在各銀行行內電腦婉拒註記,堵住自己未來的貸款管道。

Jerry銀行貸款相談室:https://www.facebook.com/jerryQandA/

成功案例:https://www.instagram.com/jerry.chu1215/

Threads:https://www.threads.com/@jerry.chu1215

line:jerry.chu