兆聯截至今年為止,不管是營收還是股價著實有點超乎我的預期,也因此在眾多廠務公司中,股價的表現算是比較好的公司之一。

基於公司今年在記憶體及 PCB 有所斬獲,以及台積電加快海內外擴廠計畫,再結合公司偏樂觀的看法,我會上調公司今年的預期獲利,有興趣想了解公司後續該如何看待的人可以繼續看下去。

免責聲明

以下所有內容不保證其正確性

為個人紀錄及分享,僅供參考

不具任何投資建議及勸誘意圖,請自行判斷風險

公司現況

沒想到公司這次法說會沒有公布第一季的財報,應該是來不及,那我就先以 2025 年的數據來說明。

2025 年

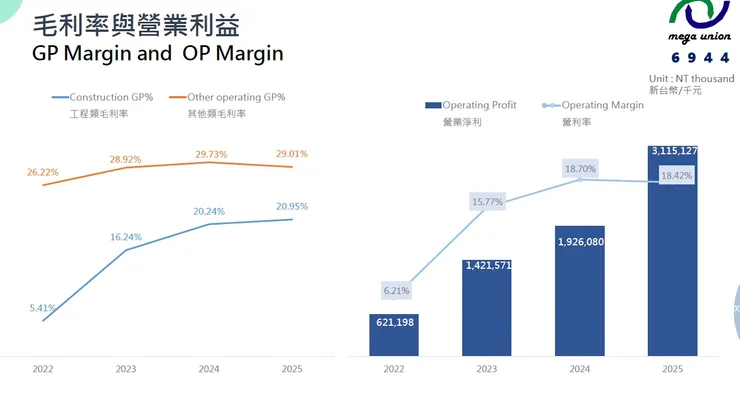

- 營收 169.1 億、YoY +64.2%

- 營業利益 31.15 億、YoY +61.7%

其中,毛利率 22.6%(YoY -0.2 ppts),除了看整體毛利率之外,各別營業項目的毛利率也相當重要,我們可以看到不管是工程類毛利率,還是服務類毛利率都呈現穩定的狀態,經歷過台積電美國P1廠的經驗,公司在成本的控管上有非常大的精進。

甚至在台積電美國 P2 廠開始認列營收的 4Q25,當季的毛利率 23.9% 遠高於公司整體毛利率的 22.6%,從這邊就可以很清楚知道,台積電美國廠並不會讓公司的毛利率下降。

再據公司的說法,第一季的表現是相當不錯的,應該有機會三率三升,但詳細的數據等確定後會再跟大家公布,到時候再來看看有沒有毛利率有沒有持續上升了!

法說會

累計至 3M26

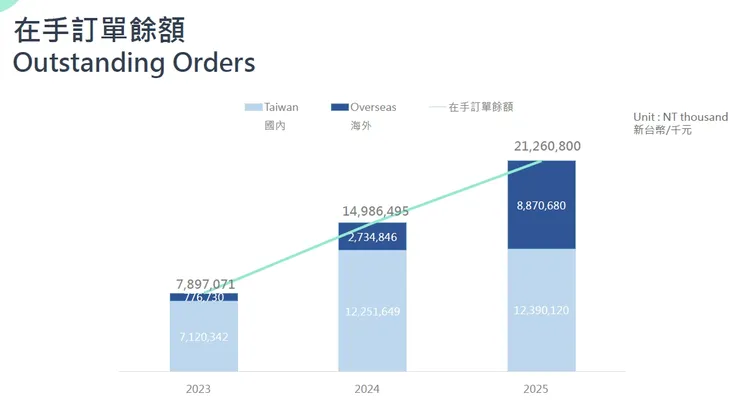

- 營收47.1億、YoY +54.8%

這代表公司的在手訂單認列的金額多寡,所以如果接單的速度沒有優於營收認列的速度的話,在手訂單的金額就會下降,這也是許多投資人相當關注的數據。

據公司的說法,1Q26 結算的在手訂單金額應該也會優於 2025 年底的 212 億。

其實,我不會那麼在乎短期在手訂單的金額,因為只要台積電持續的擴廠、上修資本支出,我就會知道兆聯就能夠持續爭取到更多的訂單,這樣子在手訂單的金額能有多低?

台積電佔兆聯約 75% 的營收,所以我直接觀察台積電的資本支出及擴廠計畫,不是比觀察兆聯在手訂單金額還要更具有前瞻性呢?

法說會

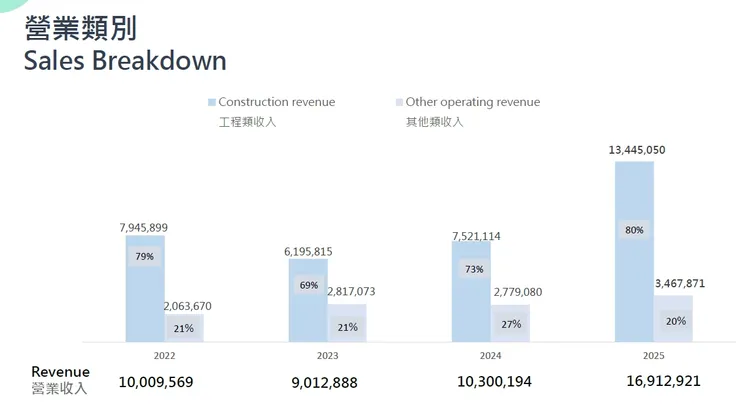

營業類別分成工程類與服務類

由於工程類營收成長較高,使得服務類的營收佔比越來越低,不然其實服務類都會隨著每一個廠區完工後,都能夠有後續的貢獻。

我大概說明一下建廠完如何轉換為服務類營收。

設備保固大概 1 年,所以第 1 年當然不會有什麼維修、換耗材這些太多的收入,第一年以化學品銷售、代操比較多,化學品只要開始試產就開始要用了,所以化學品的銷售跟代操服務在建完廠後就能夠貢獻營收。

第二年開始陸續洗耗材,耗材大概每 3~4 個月洗一次,大概也可以洗 1 年多,洗到一定次數後的滲透壓沒有辦法達標,才會有後續的耗材銷售,所以第三年開始才會有耗材收入。

公司的服務類營收是漸進式的,並非建完廠後就能夠完全轉換,所以這也是公司服務類營收能夠穩定成長的原因。

法說會

這邊可以回顧先前所有兆聯的文章,我相信看完會讓你對公司有比較深入的了解。

★ 工商時間 ★|

歡迎大家訂閱支持有深度的內容,支持我持續分享更多績優&可長期投資的公司。

年訂閱方案 $1950(訂閱1年贈送2月)

月訂閱方案 $195