去年因關稅造成的不確定性,使得零售端受到極大的衝擊,自然也會影響到專做零售通路展示架的裕慶-KY,但是在年初 IEEPA 被判決違法之後,公司就有明顯感受到零售業者態度轉向積極。

裕慶-KY 在今年將有機會從谷底復甦,我自己研究完後,也確實發現今年是個不錯的機會之外,公司更是新增高毛利的新事業群,這讓我對公司有了一點期待,繼續看下去,會看到跟大家印象中不一樣的裕慶-KY。

免責聲明

以下所有內容不保證其正確性

為個人紀錄及分享,僅供參考

不具任何投資建議及勸誘意圖,請自行判斷風險

公司現況

2025 年損益情況:

- 營收38.24億、YoY -4.7%

- 營業利益6.56億、YoY -23%

- 毛利率40.2%、YoY -3.2 ppts

首先,營收相較於 2024 年少了 1.9 億,最主要的原因在於美元的貶值,匯率從 2024 年的 32.125 到 2025 年是變成 31.131,足足少了一元的匯差,對營收的衝擊大概少了 1.2 億左右,所以營收少的部分最主要來自於整個美元貶值的影響。

毛利率的部分,減少了 3.2%,主要還是因為匯率導致的,因為關稅大部分是由客戶承擔,如果把匯率因素排除的話,2025 年毛利率約為 42.1%,比 2024 年少的 1.3% 可以歸納為關稅所致,實際受到關稅的影響不大。

但是公司作為進口商,需要先行支付關稅後,再向客戶申請關稅返還,這會導致毛利率被遞延,因為下一季度的出貨,必須於該季度由美國子公司進口至美國,這樣子該季度就會額外認列關稅的成本,也就是說裕慶的毛利率單看一季度不太準,最好是以整年度來觀察。

營業費用最主要差異在於,公司為了開發新產品(電子貨架跟一些新的業務的開發),美國子公司這邊提前佈局了研發跟銷售團隊,這邊的費用大概增加了 5600 萬;可是其他營運主體包含台灣或者是中國,大概少了大概 6600 萬,所以以營業費用來看,反而是減少 1000 萬台幣左右,營業費用的控管能力相當好。

匯率不只影響營收、毛利率,更影響到業外的匯兌損益,2025 年與 2024 年匯兌損益相差了 7300 萬,上述種種原因都是影響公司 2025 年最終獲利衰退的原因。

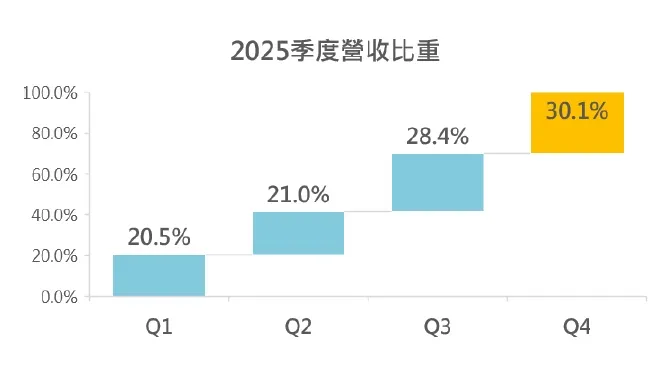

今年第一季的營收相當不錯,營收 YoY +28.7%,因為關稅 IEEPA 被判違法後,客戶有加大下單的力道。然而,通常第一季會是整年最淡的一季,之後會逐季成長。

再加上今年 Q2 訂單相當不錯,這使得 Q1 需要先行支付的關稅也比較多,所以 Q1 毛利率可能不會太好看,不過這不會是問題,後續會逐季返還,毛利率整體就會回到正常狀態。

法說會

裕慶過去一段時間成長比較掙扎,有一部份是因為床的客戶 L&P 持續衰退,不過 L&P 今年被 Somnigroup 收購了,這家公司是全球最大的寢具公司,旗下有許多中階到頂級的品牌,最為人熟知的就是丹普(Tempur),公司從製造到通路通通都有,L&P 的體質可能獲得改善,所以 L&P 被收購對裕慶來說是件好事。

法說會

這邊可以回顧先前所有裕慶的文章,我相信看完會讓你對公司有比較深入的了解。

★ 工商時間 ★

歡迎大家訂閱支持有深度的內容,支持我持續分享更多績優&可長期投資的公司。

年訂閱方案 $1950(訂閱1年贈送2月)

月訂閱方案 $195