當機構接管定價權、減半週期失效,比特幣正在成為一種完全不同的東西

靜默換主人

2026 年 4 月 17 日,加密恐慌指數跌到 21——極度恐慌。就在同一天,美國現貨比特幣 ETF 創下今年單日最大淨流入:6.64 億美元。這兩件事同時發生,不是巧合。這是一場所有權的靜默轉移,而大多數人在群組裡轉發帳面虧損截圖的時候,根本沒有注意到。

過去 30 天,短線持有者拋出了將近 29 萬枚比特幣。長線持有者、ETF 基金和企業庫藏,合計吸收了超過 37 萬枚。交易所的比特幣存量,從 2020 年高峰的 320 萬枚,已跌至 221 萬枚。比特幣沒有在跌。它在換主人。

週期失效

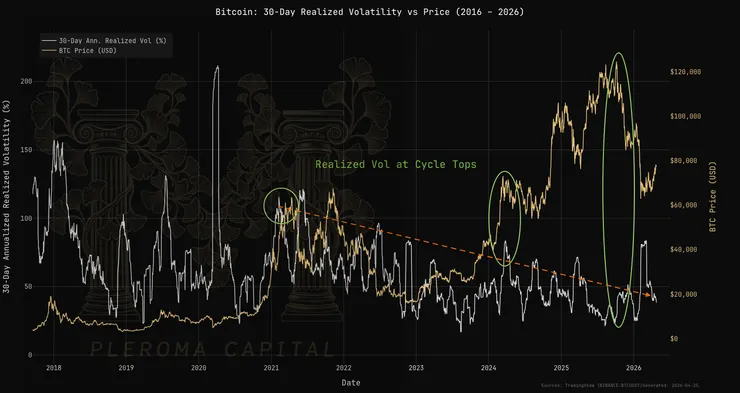

加密圈最深的信仰,是四年一次的減半週期。2012 年減半後比特幣漲了約 100 倍;2016 年後漲了約 30 倍;2020 年後漲了逾 7 倍。這個遞減的倍數,長期被信徒解讀為「還會繼續」的保證。但 2024 年 4 月,比特幣在約 6.3 萬美元完成第四次減半,17 個月後觸頂約 12.6 萬美元——漲幅不到一倍。

這不是週期衰減。這是典範轉移。

Stock-to-Flow 預測的 50 萬美元沒有來,Pi Cycle Top 指標沒有觸發,MVRV Z-Score 從未進入歷史賣出區間。三個主流指標同時失效,背後只有一個原因:比特幣的邊際定價者已經不是礦工和加密散戶,而是對沖基金、ETF 做市商、以及機構資產配置委員會。這些買家不在乎區塊獎勵從 6.25 枚減半到 3.125 枚,他們在乎的是 Fed 點陣圖、美元指數走向、以及比特幣與那斯達克的相關係數如何嵌入他們的多資產模型。

定價者換了

這個結構轉變,在波動率數字上看得很清楚。比特幣的 90 天波動率,從過去週期頂點的逾 100%,結構性壓縮到今天的約 50%。這不是市場「變成熟了」這種模糊的說法,而是邊際定價者換了人。更值得注意的是,比特幣與那斯達克的 90 日相關係數長期維持在 0.5 附近——它的行為愈來愈像一個高 Beta 的流動性敏感資產,而非獨立的貨幣體系。

監管走向讓這個結構更為確定。美國 SEC 與 CFTC 正式將比特幣定性為數位商品。GENIUS 法案賦予受監管穩定幣法定支付地位,同時也系統性地邊緣化了比特幣作為貨幣的可能性——比特幣無法滿足 GENIUS 法案的發行人、準備金或反洗錢要求,不是因為法律在懲罰它,而是因為法律在定義它的邊界。這是一種奇特的政治孤兒身份:被擁抱為資產,被驅逐為貨幣。

台灣視角

台灣家庭的資產配置,長期高度集中在不動產。CBC 的利率決策、房貸成本、台幣的匯率波動,佔據了大多數家庭的財務敏感度。在這個背景下,比特幣往往不在討論框架裡——要麼被當成投機籌碼,要麼被當成「和自己無關的東西」。

但一個 1.5 兆美元市值、流動性持續上升、機構持倉快速擴張的數位商品,與「和自己無關」之間的距離,正在縮短。與此同時,全球 137 個國家正在研究或試行 CBDC,數位歐元目標 2029 年上線,中國數位人民幣已在補貼撥付中內建到期日。主權貨幣愈來愈像監控工具——可程式化、可凍結、有時限。比特幣的不可程式化、不可審查與不可沒收屬性,在這個反差之下,儲值敘事反而變得愈來愈清晰。

框架問題

在這個框架下,問題的優先順序應該這樣排列:不是「比特幣會不會漲」,而是「你的資產配置裡,有沒有一個欄位是用來放與台幣、與 CBC 利率週期、與台灣房市相關性都極低的資產」。

對多數台灣家庭而言,不動產已經是最大的單一曝險部位。加上工作收入本身就與台灣經濟高度連動,整體資產負債表的地域集中度其實遠高於表面看起來的數字。在這個結構下,一個波動率正在壓縮、機構持倉持續增加、監管邊界逐漸清晰的數位商品,不論你對它的意識形態立場為何,作為一個獨立資產類別的討論,都值得放進框架裡。

第三條路

比特幣走的是第三條路。沒有成為貨幣,沒有帶來革命,也沒有歸零。它找到了一個監管生存位置,和一個機構資產負債表上的席位——一個 1.5 兆美元的、去中心化的、不可沒收的、波動率結構性壓縮中的數位商品。

問題從來不是你相不相信比特幣。問題是你的資產配置框架,有沒有為這個現實預留位置。這個問題沒有標準答案——但不問這個問題,本身就是一種選擇。