從金融邏輯與機率論來看,「有機會打敗大盤」與「是否比較優秀」之間存在著巨大的定義鴻溝。主動投資人追求的是「超額報酬(Alpha)」,但要判斷一個策略是否優秀,不能只看結果,必須看其背後的成本與科學支撐。

主動投資策略「有機會」打敗大盤,這在數學上是必然的。在一個隨機分佈的市場中,總會有人位於鐘形曲線的右端(績效優異)。許多短期獲勝的策略,往往是因為其風險因子(如集中持股、槓桿)在特定市況下剛好契合,而非策略本身具備可重複的優勢。

在 100 個主動投資人中,可能會有 10 個打敗大盤,但這並不代表這 10 個策略在未來的 10 年依然有效。

一個策略是否優秀,必須計算其總成本。主動投資通常伴隨著高昂的內扣費用、頻繁交易產生的手續費與稅金(尤其在台灣市場)。投資人投入的大量時間成本、心理壓力,以及因過度自信導致的行為偏誤。

平均被動投資報酬 > ( 平均主動投資報酬 - 費用 - 稅金 )

這就是威廉·夏普(William Sharpe)所提出的「主動管理之算術」,證明了整體而言,主動投資人的平均表現必然落後於大盤。

一個優秀的投資策略應該具備科學上的可驗證性。許多主動策略在過去表現優異,是因為「過度擬合」了歷史數據。一旦進入未知的未來,這些策略往往失效。

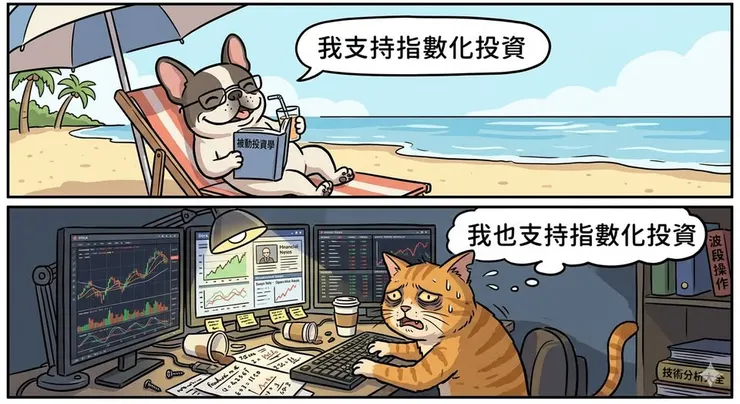

反觀指數投資(如配置全球市場的 ETF)不追求打敗大盤,而是「參與市場成長」。它的邏輯基於資本主義的長期擴張,這在邏輯上是可自我複製且具備高度確定性的。

什麼才是真正的「優秀」?在投資世界裡,「優秀」不應該由「最高報酬」來定義,而應由「風險調整後的報酬」以及「長期執行的可行性」來決定。

如果一個策略能讓你打敗大盤,但代價是讓你每天焦慮、無法專注於本業,且在下一次空頭時會讓你因恐懼而離場,那它並非優秀的策略。對於大多數人而言,一個透明、低成本、具備科學根據(如 指數化投資與資產配置)且能讓你安穩睡覺的策略,才是真正「優秀」的選擇。

追求「打敗大盤」往往是人類天性中的競爭本能,但投資的終極目的不是贏過別人,而是穩定地達成自己的財務目標