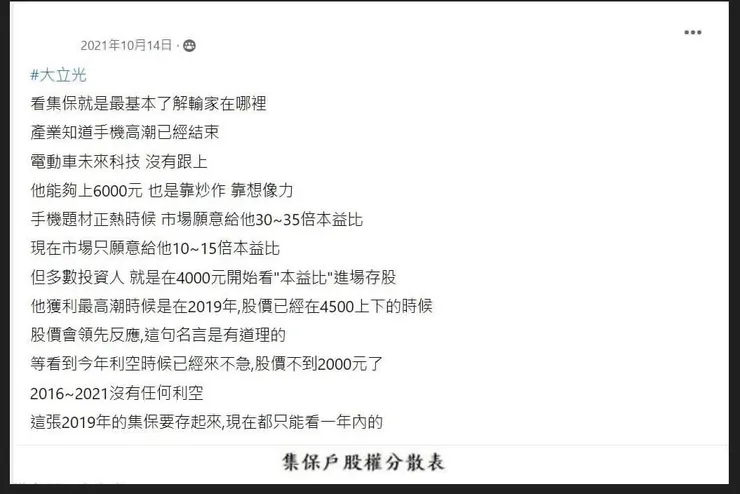

為什麼過去EPS 賺贏信驊也沒用?解析大立光的「成熟期」魔咒:為何 40 倍本益比已成往事?

2021年就教學過的本益比判斷,一個產業題材都會有想像期>成長期>成熟期

每個階段市場願意給的風報比不同,過去5年就是非常多投資人在大立光的難熬階段過程。

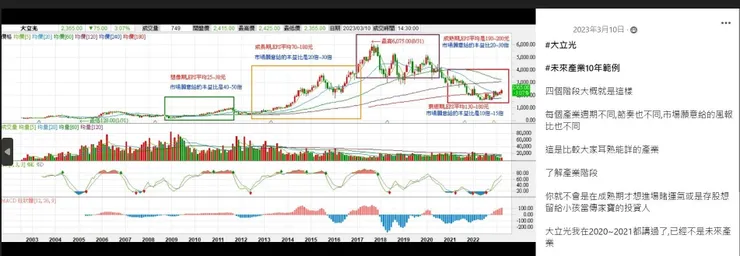

2023年也教學過一次

現在來看到毛利率未來預期和EPS未來預期

毛利率上修:受惠於「10MPx 以上高階鏡頭出貨比重增加」與「產品組合改善」,預期 2026 年第一季毛利率將回升至約 50%,高於 2025 年第四季約 48% 的水準。

2026 年 1–4 月間,從僅提「已投入 CPO 研發」進展到 4 月 16 日法說會明確表示 CPO/FAU 為公司「Priority 最高的新業務」,且業界與法人分析開始將其視為「未來營運成長新動力」,相較 2025 年僅為技術試驗階段,市場對中長期營收貢獻的期待明顯被上修。

法人在 2026 年 4 月 7 日報告中指出,2022–2025 年 20MPx+ 鏡頭出貨比重「實際僅約 20–21%」,低於先前預期,並因此將 2026–2028 年 20MPx+ 滲透率預估由 40%/50%/55% 下修至 26%/40%/50%,明確下修產品升級速度假設。

對於鏡頭都是成熟期的答案,這也是大立光為何我從2019年開始就不看好。

來看到2026~2027年的EPS預期和本益比有無上修價值