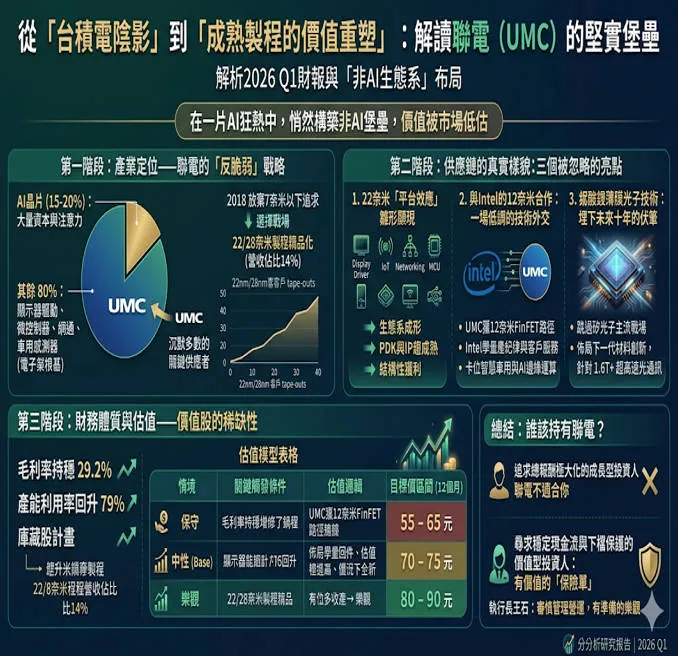

在台積電光芒萬丈的時代,多數投資者會忽略聯電,但在一片AI狂熱中,聯電正悄然構築一個「非AI生態系」的堅實堡壘,其價值正被市場低估。

從「台積電陰影」到「成熟製程的價值重塑」:解讀聯電2026 Q1財報的深層訊號

第一階段:產業定位:聯電的「反脆弱」戰略

在台積電以3奈米、A13等埃米級製程定義AI未來的同時,聯電早已在2018年宣布放棄7奈米以下的追逐。這個決策,當時被視為認輸,如今看來,是半導體產業最經典的「選擇戰場」案例。

產業真實樣貌: AI 晶片佔全球半導體產值約15-20%,但消耗了大量資本與注意力。剩下80%的晶片需求顯示器驅動、微控制器、網通、車用感測器才是電子業的根基。聯電正是這個「沉默多數」的關鍵供應者。

當全市場都在搶台積電的CoWoS產能時,聯電的22奈米/28奈米製程正在進行一場「成熟製程的精品化」。其22奈米營收佔比創14%新高,且年底將有超過50家客戶設計定案,這代表聯電的22奈米不是一個過渡節點,而是一個長壽命、高客製化的平台。它正成為物聯網、車用、顯示驅動等應用的「甜蜜點」製程。

第二階段:供應鏈的真實樣貌:三個被忽略的亮點

法說的資訊中,有幾個關鍵點值得深究:

1. 22奈米的「平台效應」雛形顯現

50家客戶設計定案,涵蓋顯示器驅動、網通、微控制器,這不是單一應用的爆發,而是一個生態系的成形。這意味著聯電的22奈米製程設計套件(PDK)與矽智財(IP)已趨成熟,客戶轉換成本變高,未來可帶來穩定且長期的權利金與晶圓營收。這是邁向「結構性獲利」的重要里程碑。

2. 與Intel的12奈米合作:一場低調的技術外交

市場對此合作著墨不多,但我認為這具有戰略意義。Intel正尋求其晶圓代工服務(IFS)的突破口,聯電則需要先進於28奈米、但又不必直攻7奈米的選項。這是一種「技術交換」——聯電獲得12奈米FinFET的路徑,Intel則學習成熟製程的量產紀律與客戶服務。 這有助於聯電在未來5-8年,於智慧車用與AI邊緣運算領域卡位。

3. 鈮酸鋰薄膜光子技術:埋下未來十年的伏筆

與台積電的矽光子(COUPE)或Micro LED CPO不同,鈮酸鋰具備極佳的高速電光調變特性,是未來 1.6T以上超高速光通訊 的潛在材料。聯電在此領域的投入,顯示其並非全然放棄尖端技術,而是跳過矽光子主流戰場,直接布局下一代的材料創新。這是一步險棋,但若成功,將是典範轉移。

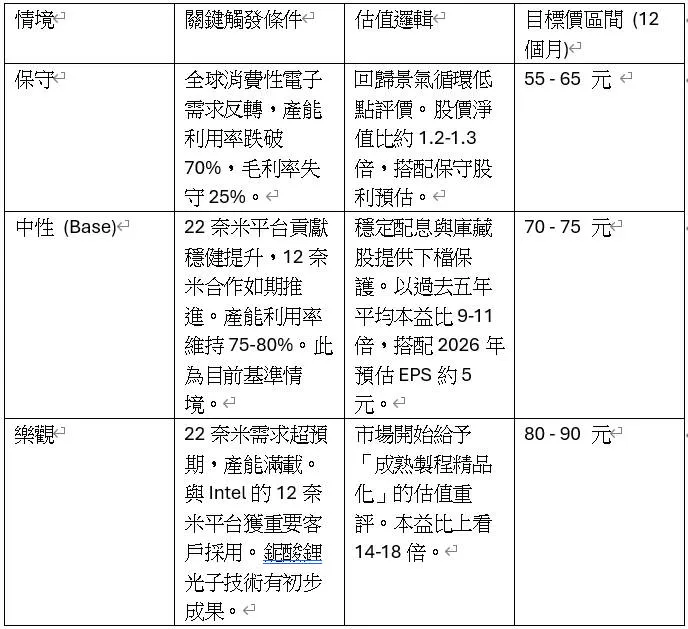

第三階段:財務體質與估值價值股的稀缺性

聯電的營收微幅季減,但毛利率持穩在29.2%,產能利用率回升至79%,庫藏股計畫更展現對股價的務實態度。這是一份沒有驚喜、但充滿韌性的成績單。

估值模型(股利折現與本淨比混合法)

聯電已非高成長股,應以價值股框架看待。其投資吸引力在於穩健的現金流、高股利配發率與庫藏股護盤

關鍵風險提示:

雖然聯電構建了堅實的堡壘,但仍需關注以下變數:

1. 中國成熟製程的產能競爭: 中芯國際與華宏在 28nm 以上產能的大量開出,是否會迫使聯電在 OSD(特定應用)以外的通用型晶片面臨價格侵蝕。

2. Intel 合作的進度風險: 跨國合作的量產紀律磨合通常需要時間,12nm 的貢獻可能要到 2027 年後才會體現在報表上。

總結:誰該持有聯電?

聯電不會是那個讓你在半年內資產翻倍的飆股,但它可能是你投資組合中,最能抵禦地緣政治與AI泡沫風險的磐石。

- 追求總報酬極大化的成長型投資人: 聯電不適合你。請將資金配置於台積電、聯發科等AI主攻部隊。

- 尋求穩定現金流與下檔保護的價值型投資人: 聯電的庫藏股、穩健配息與成熟製程的剛性需求,提供了類似債券的防禦性。在AI狂潮中,這是一張有價值的「保險單」。

最後一個關鍵觀察:執行長王石特別提及「記憶體供給緊縮及中東局勢等市場不確定性」,這代表管理層對下半年的需求並未過度樂觀。其「審慎管理營運」的論調,與其庫藏股計畫並存,顯示出的是一種「有準備的樂觀」。在眾聲喧嘩的市場中,這種務實的姿態,反而是最值得信賴的訊號。