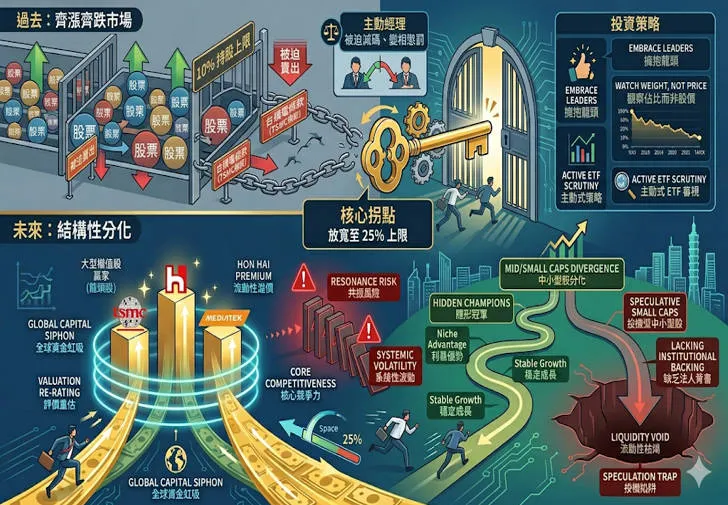

台灣資本市場從「齊漲齊跌」轉向「結構性分化」的核心拐點。這項被市場戲稱為「台積電條款」的放寬,本質上是為了釋放專業經理人的「手腳」,讓主動式基金能更有效地追蹤甚至超越大盤。

以下進一步深度補充幾個關鍵觀察點:

1. 核心邏輯:從「被迫減碼」到「主動擁抱」

過去主動基金因10%上限而被迫賣出強勢股,這個「被動減碼、變相懲罰」的困境確實是績效落後大盤的結構性元兇之一。更具體地說,過去常出現一種荒謬場景:

台積電大漲,基金持股比率從 8%「被動」上升到 9.5%,卻因逼近10%上限,經理人被迫在漲勢中逆勢減碼,以符合法規。

結果是,基金持有台積電的「實際權重」遠低於其在指數中的權重,形成「看得到、吃不到」的績效缺口,主動型基金長期無法打敗大盤,部分原因竟來自法規而非選股能力。

放寬至25%後,「被迫賣出最強持股」的機制性障礙消失,對經理人而言,這等於還給他們一個公平競爭的工具。特別是主動式ETF,若其投資組合可以像某些美國主動ETF一樣公開揭露,並重押核心持股,那麼未來台灣可能出現「類集中型成長基金」型態的ETF,其績效將與加權指數高度相關,甚至因為集中槓桿而有「加乘效應」。但須留意,這也代表主動式ETF的成敗將更極端,經理人的25%空間利用效率,直接等於年度排名的生死線。

績效撥亂反正: 放寬至 25% 後,基金經理人不再需要為了規避法規而賣出最強勢的標的。這將使主動式 ETF 的表現與加權指數的相關性大幅提升,甚至出現「加乘效應」。

資金效率極大化: 資金將會流向最有效率的龍頭企業。這不僅是股價的支撐,更是對台灣核心產業在全球供應鏈地位的資源背書。

2. 市場深層變化:流動性與評價的重構

1. 資金的「二八法則」極致化

「資金虹吸效應」,未來市場可能進入 「有量才有價」 的現實階段。

高屏障優勢: 大型權值股擁有較高的流動性與國際能見度,放寬持股上限會吸引更多法人機構配置,形成「買盤推升股價 → 權重增加 → 吸引更多被動/主動資金流入」的正向循環。

中小型股的轉型壓力: 失去法人買盤的中小型股,必須擁有極強的成長性或獨特的利基(如特定 AI 特用化學、檢測等),才能在資金擠壓中脫穎而出。

放寬上限將強化這項偏好。未來大型股可能形成正向螺旋,但中小型股並非全無生機,而是會分化成兩類:

1. 隱形冠軍型:能在特定利基市場建立牢不可破的護城河,且營收獲利穩定,即使流動性較差,仍可能被部分主動基金長期持有,成為「非共識持股」,股價走勢與大盤脫鉤,反而提供避險功能。

2. 題材投機型:純靠消息、作夢階段的飆股,因缺乏法人購買的「流動性認證」,將面臨更嚴重的折價。市場上可能出現「法人不買、散戶自嗨」的割裂,一旦市場反轉,確實容易落入您所警告的流動性枯竭。

因此,對研究中小型股的投資人來說,未來的核心問題不再是「漲不漲」,而是 「這股票有沒有被放進任何規模百億的基金核心組合裡?」 沒有這層背書,持股上限放寬對它就是負向的結構性損傷。

2. 評價(Valuation)的重新定義

當單一標的持股上限放寬,法人對龍頭股的 「容忍本益比」 會提高。

美股化特徵: 參考美股「美股七巨頭(Magnificent 7)」的邏輯,市場願意給予具備壟斷地位或高成長護城河的公司更高的本益比(Premium)。未來台積電或鴻海的評價可能不再僅僅參考歷史區間,而是與全球頂尖科技股接軌。

3. 風險預警:系統性波動的「共振效應」

雖然政策帶來了靈活性,但「雞蛋放在更少的籃子裡」是不可爭辯的事實:

「共振風險」與「流動性陷阱」交互發生時,會是最危險的局面

情境模擬:若地緣政治緊張導致台股重挫,巨型被動ETF因規模巨大,面臨贖回壓力,被迫按權重拋售。此時台積電等權值股將承受最大的賣壓金額;同時,主動基金為了應對贖回,也可能率先處分流動性最好、變現最容易的權值股,這與過去「先賣小型股、留權值股」的順序可能逆轉,因為權值股此時變現更快。

權值股殺盤導致指數重挫,進一步觸發更多停損或程式賣壓,而中小型股此時可能完全無人問津,掛單空洞,雖持股不重,但跌勢也可能異常劇烈,形成全面性絞殺。

換言之,極端集中創造的流動性溢價,在風險趨避時會瞬間變成流動性折價,所有因為集中而上修的本益比,可能在短時間內跌回原型,甚至超跌。

共振風險: 當市場遭遇如「地緣政治」或「半導體週期下行」等系統性利空時,由於法人持股極度集中,容易引發連鎖拋售潮,導致大盤跌幅劇烈放大。

流動性陷阱: 如果資金過度流向權值股,一旦市場情緒反轉,中小型股可能因缺乏接盤俠而出現流動性枯竭,形成快速且深度的修正。

4. 投資策略觀點

在這種「強者恆強」的制度下,投資人的思維需要進行以下轉變:

1. 擁抱龍頭而非尋找替代品:這點至為關鍵,可以進一步延伸為 「放棄二線補漲思維」 。過去常有「台積電漲多了,買聯電、世界先進等落後補漲」,在資金極度集中化的環境,這種策略的勝率將大幅降低,因為法人銀彈不會溢到老二老三,而是更集中火力在第一。除非老二本身具備規格升級或份額搶奪的轉折故事,否則純便宜補漲的邏輯可能失靈。

2. 動態觀察「佔比」而非「股價」:這是非常精準的指標。可以具體化為觀察 「電子類股成交金額占大盤比重」與「前五大權值股占大盤成交比重」的趨勢。如果前五大權值股成交比重不斷維持高檔,而其他股票縮量,即使大盤點數上漲,市場寬度惡化,操作難度極高。這類指標將是預判行情是否「外強中乾」的關鍵。

3. 重視主動式ETF經理人對25%空間的利用:這點將催生新的選股指標「集中度」與「周轉率」。市面上可能會出現宣稱「聚焦核心、低周轉」的主動ETF,其績效優劣完全取決於對於那25%持股的判讀與進出時機,投資人在挑選這類產品時,必須深入審視其投資流程與對核心持股的論述深度,而不是只看短期績效。