*線上填寫初評表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

*線上諮詢加Line:jerry.chu*諮詢評估免費,辦理成功才需付費

*不做債務協商沒有私人借款

*不亂調閱委託人聯徵信用報告

《案例一》信用貸款/超商營業員獲49萬實案分享

委託人L小姐目前工作信用現況:

現職單位:xxx國際股份有限公司

職稱:超商營業員

健保加保:114年05月12日

健保投保薪資:43,900元

最近六個月薪轉存摺:

115/03/05 41,700元

115/02/05 41,262元

115/01/05 43,810元

114/12/05 40,251元

114/11/05 49,789元

114/10/03 42,160元

銀行負債:

*玉山信貸:核貸114年12月/金額10萬/分七年攤還/月付金1,968元(利率約15.68%)/餘額約9.8萬

*聯邦卡:核卡114年09月/額度3萬/本期應繳總金額2,244元/未到期待付款1,183元/全額繳清

*國泰卡:核卡114年11月/額度10萬/本期應繳總金額2,615元/未到期待付款1,731元/全額繳清

詳細評估與分析意見:

1. L小姐去年12月獲玉山銀行核貸10萬元(原本申請金額60萬、 最後只核10萬利率15.68%;資金用途小孩褓姆費用)。

2. L小姐所持兩張信用卡是去年9月與11月分別獲得、持卡時間都未滿一年。即便她今年1月自行查詢聯徵信用報告評分 686,坦白說這分數的參考價值亦不高;主因:持卡使用、繳款等參考資訊非常有限,對於本次增貸的影響程度也不高。

3. 自去年9月申請首張信用卡獲准後,陸續又找國泰(11/19)、連線(12/11)、樂天(12/12)、將來(12/12)、中信(12/17)、與玉山(12/18、12/19、12/22)等申請貸款,因不熟稔銀行內部規定造成聯徵短期内多送多查的負面情況發生。

4. 重點在於L小姐僅23歲、最高學歷國中畢業,工作職務超商計時制營業員;加上與銀行信用往來時間不長、近期增貸等諸多因素將進一步影響到本次送件後的銀行內部綜合評分。

操作規劃與應變:

1.由於L小姐現職屬於時薪制營業員,雖然勞保與健保投保薪資都是43,900元的級距,但勞保後方有多備註『部份工時』;這部份為避免銀行授信觀感不佳,避免提供勞保異動明細做為財力證明。

2. 距前筆核貸時間不到半年、手頭緊欲再辦理增貸周轉,將進一步影響到增貸利率與額度甚至於通過機率;須先和她溝通本次增貸額度(申請金額經計算以50萬為主)、與利率都可能未盡最理想之情況,提醒她須有心理準備。

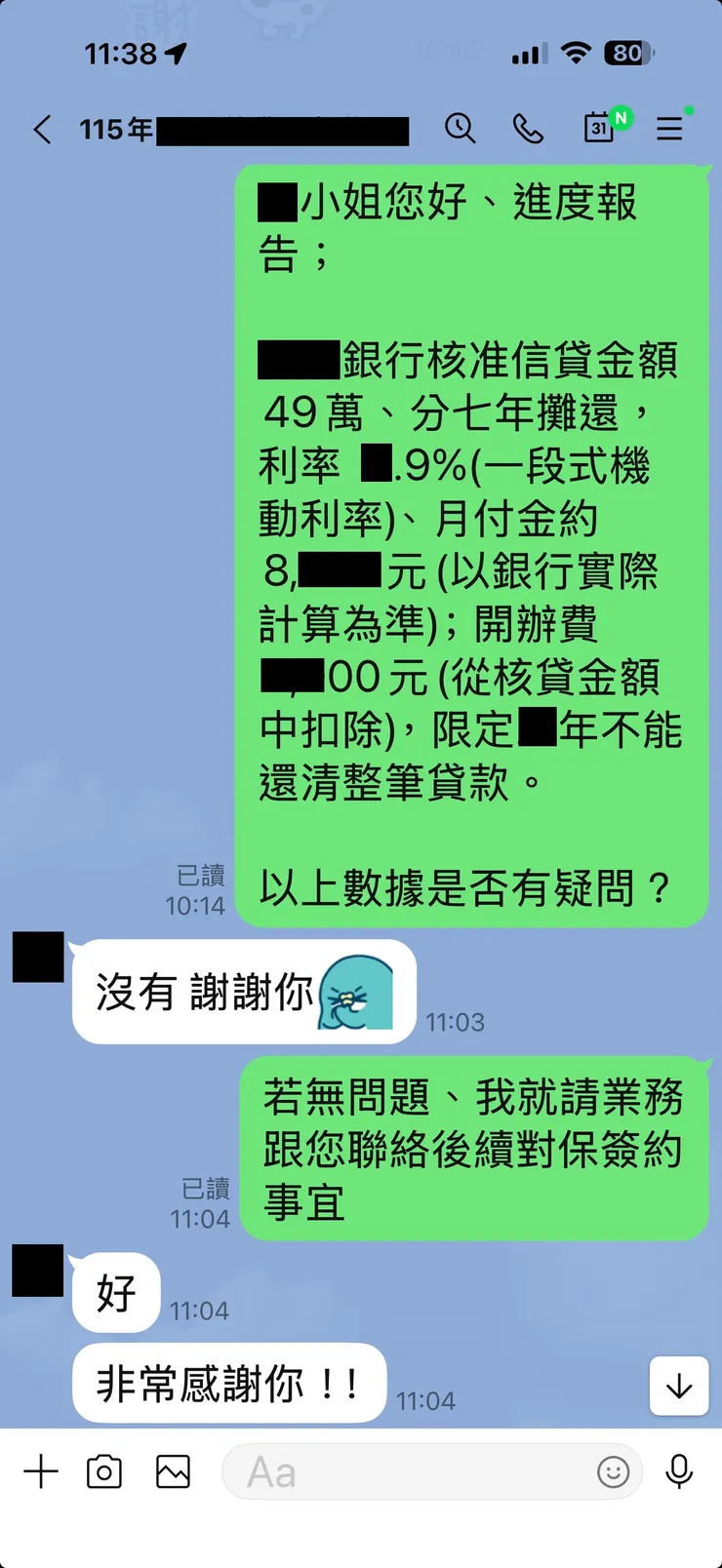

銀行審查結果:

核准49萬/分七年攤還/利率x.9%(機動利率)/月付金8,xxx元/開辦費x,x00元(於核貸金額中扣除)/二年内不能清償

=============分隔線=============

《案例二K小姐》信用貸款/小公司設計師獲30萬實案分享

委託人K小姐目前工作信用現況:

現職單位:xx工程顧問有限公司(資本額200萬)

職稱:設計工程師

健保加保:民國111年05月03日

健保投保薪資:34,800元

近六個月薪資轉帳存摺數據:

2026/04/07 464元

2026/03/31 42,090元

2026/03/05 2,802元

2026/03/05 42,090元(薪調)

2026/02/09 120,000元(年終獎金)

2026/02/05 3,296元

2026/02/03 38,590元

2026/01/05 2,980元

2026/01/05 38,590元

2025/12/04 308元

2025/12/04 38,590元

2025/11/04 3,655元

2025/11/04 38,590元

2025/10/03 3,434元

2025/10/02 25,000元(中秋獎金)

2025/10/02 38,590元

銀行負債:

*L銀信貸:113年03月/金額30萬/七年攤還/月付金4,312元/餘額約22.5萬

*L銀信貸:113年06月/金額10萬/五年攤還/月付金1,942元/餘額約6.8萬

*台新卡:額度19萬/本期應繳總26,587元/未到期17,116元/最低應繳11,413元/全額繳清

*中信卡:額度15.8萬/本期應繳135元/未到期27,865元/最低應繳135元/全額繳清

*富邦卡:額度12萬/本期應繳21,173元/未到期32,827元/最低應繳9,407元/全額繳清

*玉山卡:額度11萬/本期應繳11,723元/未到期46,277元/最低應繳9,637元/全額繳清

*永豐卡:額度5萬/本期應繳3,063元/未到期17,937元/最低應繳3,063元/全額繳清

詳細評估與分析意見:

1. K小姐兩筆信貸均滿一年,因近幾個月刷卡金額較多,已先申請帳單分期;但帳單分期期數短,導致每張卡應繳總額仍高,想藉此機會整合信貸與卡債務。

2. 她現職年資將滿四年;健保投保薪資較實際薪資數據低(自三月份薪資有調整後月收入可實領4.2萬元)。此外薪資乍看分兩筆,一筆是本薪、另一筆則是平常先幫公司代墊後請款的入帳款項。

3. 分析她對銀行月支出包含兩筆信貸月付金、五張卡帳單最低應繳金額合計約39,909元,光支付銀行這部分後所剩無幾;她另表示還固定給家中一萬元生活費,若不盡快處理、本月份就會繳款困難。

操作規劃與應變:

1. 兩筆信貸餘額約29.3萬,五張卡欠款餘額約19.9萬,無擔保債務總餘額大約在49.2萬;分析目前最吃重支出在信用卡,故建議她暫不用整合兩筆信貸,純粹對信用卡債務優先處理。

2. 細算五張卡款清償後、避免一次還清還要加上違約金,故本次申請金額以30萬為主。原本K小姐擔心可能會被婉拒,向我說明如果須要配合剪卡停卡都可配合;我計算她信用卡額度動用比與繳款情況,原則上可不剪卡方式送銀行審查。

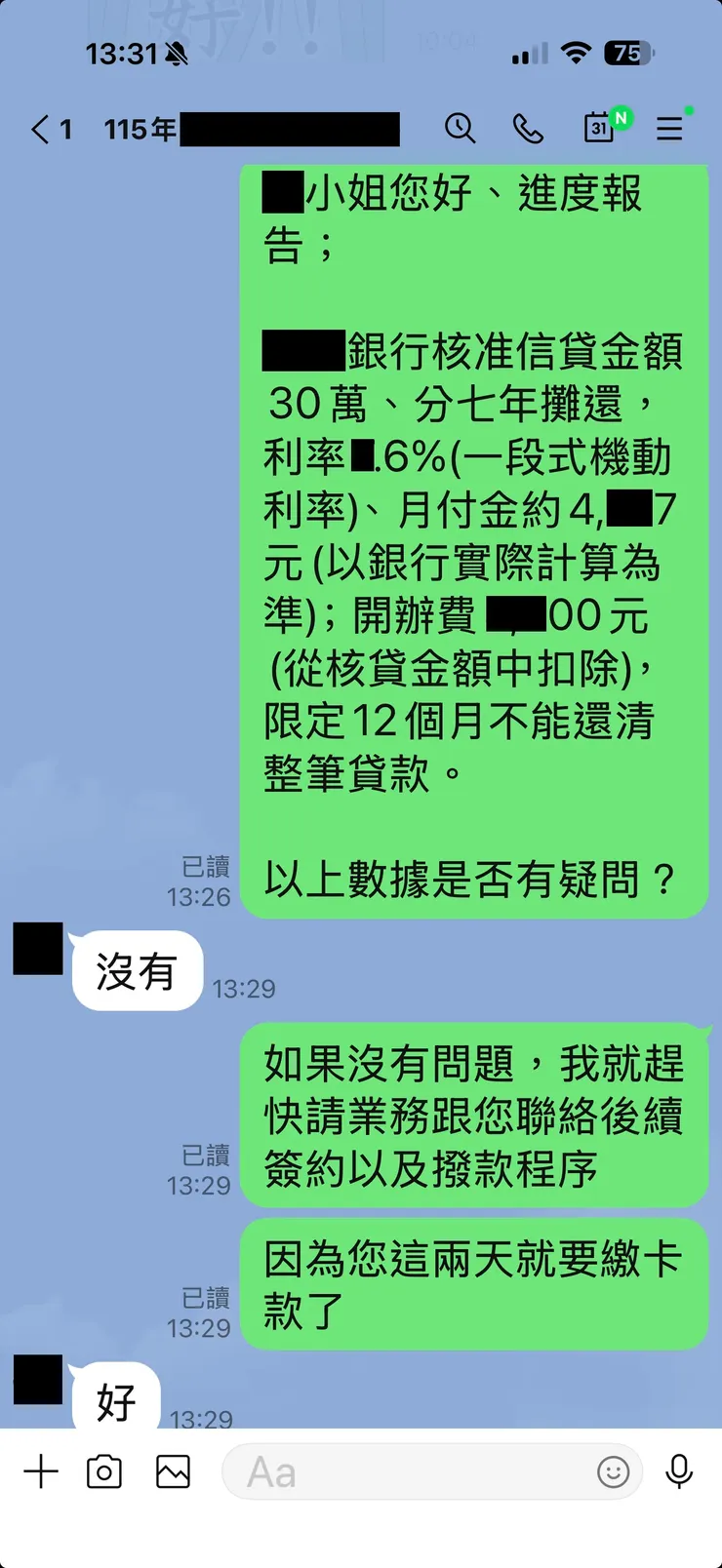

銀行審查結果:

核准30萬/分七年攤還/利率x.6%(機動利率)/月付金4,xx7元/開辦費x,x00元(於核貸金額中扣除)/一年內不能清償

上述兩篇屬真實案例,非經『作者本人同意』,如發現網友擅自轉載刊登,將以違反著作權法提出法律告訴!請網友自重。