蟬の「親兄弟、明算帳」偉大宣言

- 凡蟬頭發行的本專題文章「親兄弟、明算帳」,未來都將移往「不知雪的沙龍」的《蟬的財經小學堂》,請連結進行追蹤。

- 至於蛙頭發行者「人間自有真情在」永遠對蛙友免費開放。

善哉問!是「科技派」養豬?還是「演技派」養豬?

《逐玉》的樊長玉殺豬是為了生活、是為了愛情,是實現霸氣告白:「我殺豬養你啊!」,最後「殺豬娘子」成了「簪花將軍」、成了「侯夫人」,快樂風光完播下檔。

而穩懋大戲還在熱烈連載中,劇中「豬八戒」還在繼續「西天取景」,像是一部永不落幕、無法殺青的另類「西遊記」。【蟬の會計小學堂03】穩懋,砷化鎵股王不為人知的一面,「殺豬養你」不是『逐玉』所獨有的浪漫

哈,你一定想問問,為什麼「豬隊友」還在演,難道觀眾(投資人)真愛看爛戲,天天敲碗求下集!?

其實「歹戲拖棚」,每一季財報出來,穩懋都想下片,卻被這隻越養越瘦的豬八戒拖住,只能無奈硬撐,原因不是自虐,而在於會計制度的「背書保證」。

「表外負債」猶如沉默的枷鎖、皇冠的荊棘

財報最危險的角落,從不是四大報表寫出來的,而是沒寫進去的!

請注意:「財報附錄」不是財務報表的附錄,而本身就是財報的一部分。

「背書保證」是觀察公司財務穩健度的重要關鍵指標,簡單來說就是公司「幫人作保」。企業為其子公司提供「借款擔保」,以協助其取得金融機構融資,等於是「連帶保人」,但若風險控管不當,也可能增加母公司財務風險。

「背書保證」在財務與法律的性質上,為「或有負債」,屬於「資產負債表外負債」,這是一種「潛在的義務」。

「背書保證」可製造表面平靜,實則隱藏著致命危機

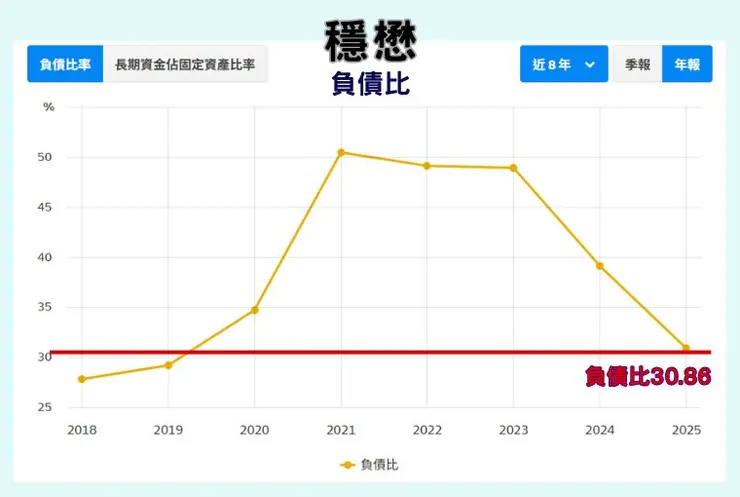

穩懋近幾年負債比例下降,並不能代表財務體質的實質改善。

為什麼這麼說?因為這是看得見的負債,若進一步檢視附註揭露資訊,大量的債務風險轉往表外「背書保證」,經營風險仍未真正解除,並非真正的去槓桿化,只是將風險「隱藏起來」。

一旦背書保證對象經營惡化,相關責任仍會回流到母公司,千萬不能只看表面財務數字而忽略隱藏槓桿。

「背書保證」公告都是風險的提示……

2026年4月公告背書保證資訊:穩懋為其子公司向銀行借款,而給予授信擔保額度折合新台幣高達83.9億元,為近期財報淨值之20.19%。

且穩懋背書保證對象 Chainwin Biotech and Agrotech (Cayman Islands) Co., Ltd 再繼續往下一層集團公司進行背書保證形成資金鏈相互擔保的惡性循環,這種層層做保,等於是加大潛在債務槓桿。

「人呆」才「做保」,債務承擔等同借款人

你看保人的「保」字怎麼寫,一個「人」字加上「呆」字,呆人才做保,年輕時常被長輩告誡!成為會計師後,也都是這樣勸誡企業主。

連帶保證人(俗稱「保人」)在法律上的風險極高,通常被視為「死保」,責任與借款人(主債務人)幾乎完全相同。

而且當公司無法清償債務時,債權人可直接要求「負責人」以「個人財產」償還全部債務,無須先對公司追討。此舉旨在加強對債權人的保障,通常也是企業貸款的必備條件。

企業連帶保證可不是隨隨便便跟銀行打聲招呼就可以的事,事關雙方法定權利義務。

在銀行申辦程序上,企業需填寫背書保證申請書件,並檢附公司董事會議事錄、財報等文件,銀行審查企業財力、被保證人信用、背書金額是否合理後,雙方簽訂相關保證契約,通常需要蓋公司印鑑並由董事長簽章。如有必要,銀行甚至還會要求設定擔保品,要求設定土地、建物或質押票據等擔保品。

「表外負債」雖沒列在負債欄,但風險卻是真實存在的

集團企業就像連環船,一艘起火,全軍難以脫身。

關係企業的「表外負債」通常風險更高,因為可能潛藏公司治理的問題;有可能是利益輸送,或可能是替大股東體系融資,更有資金鏈互相擔保,一旦出事可是火燒連環船。

穩懋清一色的背書保證對象,所屬產業集中於「中國養豬」畜牧業

小心流動性風險~「你有再多資產,就怕你沒有足夠現鈔」~這時銀行會找「保人」。

子公司經營艱困,母公司利用「背書保證」救援,若背書保證的責任被要求履行,母公司需要在短時間內拿出大量現金償付,極有可能造成母公司周轉困難甚至資金斷鏈危機。

2025.12.31財報資訊顯示,帳上現金及約當現金僅70.67億,顯然不足以覆蓋83.9億的背書保證或有負債。

「把自己綁在別人的船上」中國養豬事業完了,穩懋也要跟著溺水!

因為只要結束中國的養豬事業,就必須清償所有的債務,到時候如果不夠償付,就必須承擔「背書保證」責任,所以只好一路養下去。

中國豬價繼續崩跌

背書保證是隱形債務,資金貸與是現金失血

財務上,資金貸與與背書保證常被合稱為企業的「兩大隱形財務炸彈」。最容易理解的方式是,背書保證掏空未來,資金貸與掏空現在。

穩懋現在要救的不只是集團子公司,更是自身的信用防火牆。明知養豬事業是個黑洞,還是不得不拿現鈔去填補信用。

走在鋼索上的股價,要提防是不是拉高出貨

任何財務上的風險變數,在這種超高本益比情況下,若子公司虧損導致母公司「背書保證」責任觸發,極可能引發股價劇烈的修正壓力。

公司向銀行借款或交易時,負責人以「個人名義」擔任連帶保證人,商場上摸爬打滾這麼多年,難道真會會不知嗎?

本益比拉到這麼高的位置,要小心提防大股東拉高出貨!

殷鑑不遠,三圓建設跳票事件……

王光祥財務危機1》還不出銀行欠款5126萬元 起家厝山圓遭假扣押 2026.01.20

王光祥為何願意拱手讓出大同經營權,主要是因為當負責人,「個人」被列為票據交換的拒絕往來戶時,則依法不得擔任經理人(實務上董事長資格亦會受限),到時不讓也得讓。

因公司是獨立法人,公司跳票時,原則上負責人不需對公司債務負連帶責任。但銀行為強化債權保全,尤其對債務風險較高的企業,通常會要求負責人簽署「連帶保證」。

當公司公告鉅額「連帶保證」,等於承認銀行體系擔憂營運風險。

「公司跳票毀信用,負責人簽名連帶保證」雖然法律上沒有經理人及負責人禁任資格,但實務上,銀行會要求撤換信用瑕疵的負責人,否則會收回貸款(抽銀根),這才是負責人最大的現實挑戰。

「背書保證」與「資金貸與」其本質是信用的延伸,更是流動性風險的前兆

資金斷鏈才是企業經營致命關鍵,赤字倒閉與黑字倒閉都是倒閉

永冠-KY在 2026年1月營收仍持續成長,但因CB違約,自2026年4月7日起股票停止交易。

永冠-KY案例再次證明,當公司治理失控,「資金貸與」與「背書保證」終將成為財務風險蔓延。

- 鉅額背書保證:永冠-KY 長期為子公司提供高達百億的鉅額背書保證,當子公司發生債信危機時,母公司必須扛下所有債務責任。

- 子公司連鎖效應:子公司與銀行間的糾紛,如「土銀圈存」事件,直接凍結了全集團的信用流動性,形成了母公司「不得不救」卻「無力救援」的僵局。

永冠指稱資金遭圈存 土銀批財務管理失當 2026.04.02

想終結「安鼠之亂」,與其推「鼠類偵防師」,還不如找股市魔笛手

穩懋有種魔力,無論公司說什麼,大咖外資或國內投信投顧都全額買單,即使召開法說會,這些尖銳的問題,也從無人提問,有如資本市場「魔笛手」,對付小老鼠應該綽綽有餘!

順便在此溫馨呼籲,投資人千萬別成為股市裡最後一隻旅鼠!

本益比50倍還是甜!太空、光通訊他都有 A咖法人喊買「砷化鎵大廠」 目標價303→437元2026-04-05