提到房貸、包括擔保品(房屋)與借款人兩方條件都是銀行重視的項目;房貸實際核貸成數須檢借款人與擔保品兩部分條件。『擔保品』包括房屋實際座落縣市區域、屋齡、屋況、使用現況等因素考量;『借款金額』則須評估借款人的整體財力證明、計算還款能力、衡量信用與負債等因素,依各銀行內部綜合評估來決定辦理與否。

近期遇到某網友填寫網站貸款評估表,詳細述說她目前情況、希望能夠『透過整合還清融資公司的債務、降低月付金』。分析該網友目前工作職業(身兼兩份工作):

【主業】現職單位:某知名股份有限公司理貨員,年資2年11個月;健保投保金額48,200元,113年所得申報薪資為597,596元,近六個月平均薪資約為44,531元。

【兼職】現職單位:某人力資源股份有限公司客服人員,勞保投保金額:11,000元(備註部份工時);近六個月平均薪資為7,843元。

負債方面包括:

銀行負債:

*台銀助學貸款:餘額約26.9萬/月付金約4,000元

*F銀行信貸:核貸時間109年9月/月付金2,007元/餘額約6仟元

*C銀行信貸:核貸時間112年9月/月付金11,491元/餘額約57.2萬元

*C銀行信貸:核貸時間113年9月/月付金1,544元/餘額約7.5萬元

*T銀行信貸:核貸時間113年03月/月付金約4,400元/餘額3萬元

*C銀行信貸(短期放款):核貸時間113年05月/月繳息125元/訂約2萬/餘額2萬元

*三張信用卡總信用額度26萬/已使用26.2萬(最低應繳以位清償餘額10%計算=26,200元)

非銀行負債:

*和潤車貸:核貸時間114年3月/月付金2925/剩餘58500

*逗派:核貸時間114年5月/核貸金額4萬/月付金5,306元

*中租分期:月付金11,210元

*AFtee分期:月付金6,991元

對該網友的分析評估:

一、從銀行負債總餘額達到95萬餘,另三張信用卡應付加上未到期待付兩部分也累積達到26萬餘,整體無擔保債務總餘額約121.7萬元(圖一);負債比已高。聯徵信用分數僅443(圖二),原因:信用卡額度動用比過高、授信家數較多、預借次數多。

圖一:無擔保債務總餘額約121.7萬

圖二:信用分數與原因

二、信用卡帳單雖然都採全額繳清方式,但卻從近一期結帳數據發現均已出現超額爆卡的嚴峻情況(圖三);而玉山信用卡也有申請預借現金分期,這情況到各家銀行內部評分都勢必會嚴重扣分,足以影響核貸機率。

三、該網友在工作上積極尋求主兼職並行賺取收入,主業平均薪資44,531元、兼職平均薪資7,843元合計約5.2萬;相對於目前銀行支出累計約49,642元,剩下的根本不足以支付融資借款!更不用談應付生活支出。

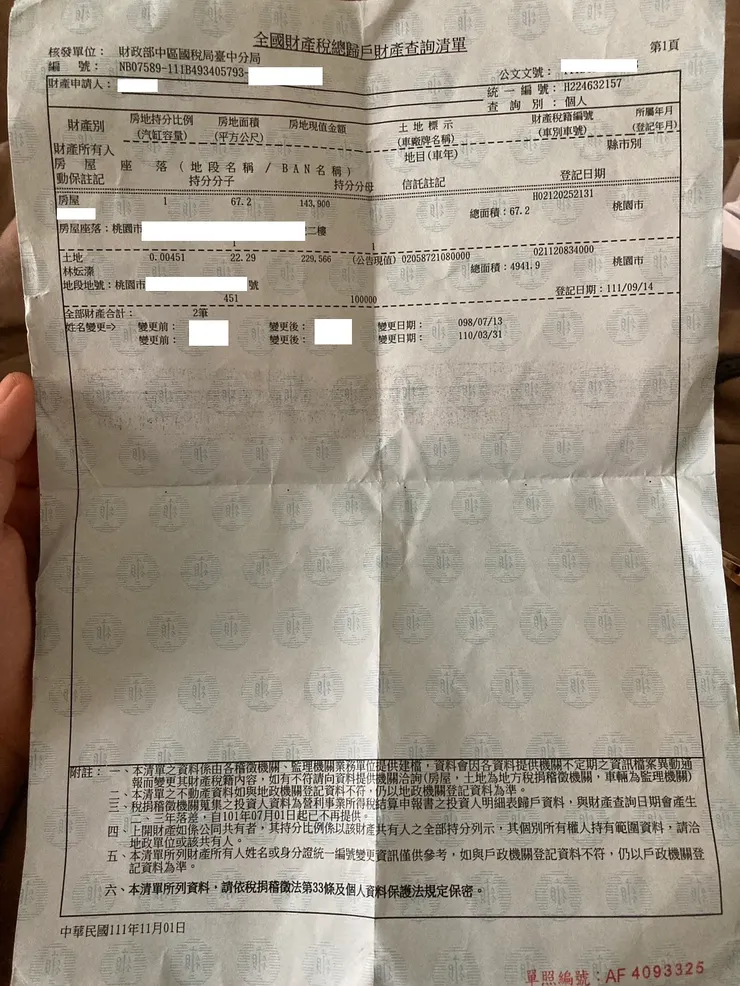

四、該員目前在台中工作同時租屋,名下登記房屋是母親出錢購買(因母親信用出狀況、當初房屋所有權改登記阿姨名下;後續因身體欠佳、才又將所有權登記回來給該員。如圖四),目前是母親跟妹妹同住。

圖四:該員財產清冊一覽

我的意見與未來規劃方向:

一、由於債務分佈廣,包括一般信貸、學貸、彈力貸、信用卡跟融資等,整體來說該網友已屬銀行內部『三高族群(高負債、高支出比、高風險)』;只單憑銀行現存債務來看,即使正兼職收入合計、銀行審查勢必也認為該網友償債能力明顯不足,未來未必能應付一個月債務月付金。

二、由於融資債務月付金也不算少,即便能夠找到銀行提供整合負債的業務,以該網友目前信用評分、推測也很難多貸現金去還清融資,對充份降低月付負擔的預期目標也就更難以完成。

三、我建議該網友應該審慎思考『透過名下登記的房屋』來作為本次整合負債上的工具;重點房屋貸款分期攤還時間較信貸長、負擔能夠有效降低,其次房貸利率比信貸為低,且如果房屋價值夠、有機會能一次整合銀行負債與融資債務,算是最有效率的方法。

網友或會問“分析很簡單、實務上就很容易嗎?”當然有難度須克服:

一、要向家人坦承自己目前揹負銀行與融資等債務、面臨還款上有困難,請求家人諒解並且同意透過擔保品增貸來進行整合;若當事人當初這些債務是因家人而起、家人應沒有理由持反對意見。

二、房屋仍須經過審慎評估、初步估價並計算可貸金額,待確定之後、還要分析借款人本身財力證明是否合乎銀行規定。

三、尷尬情況包括房屋座落位置不理想(非都市計畫區內、週遭嫌惡設施)、屋齡過老(過50年)、房屋使用現況(非自住租賃、內部現勘發現有商業用途)、本身屬於工業住宅,或房貸繳本不夠久(譬如寬限期三年都只有繳息)造成餘額仍多等因素。

四、借款人無法提供明確財力證明、財力不夠充足、銀行對財力認定不明確(或認定效益差、譬如一般往來存摺、電腦列印傳統式薪資單);以及本身對所有銀行的總債務過多、近期有增貸之實、與信用卡使用循環信用(繳帳單最低應繳),多筆帳單分期致使未清償餘額過高等。

也就是上述這幾項原因,讓許多網友碰灰、無法順利申請銀行房屋轉增貸(或二胎房貸),導致改找民間融資公司辦理二胎貸款,又再開啟另一個困難的起始。

回到本案、對這位網友來說,與其放著名下房產不用,單純尋求銀行『信用貸款』整合卻明顯窒礙難行的前提下,一旦收入無力支撐負債、進一步造成貸款信用卡遲繳後才發現事態緊急,甚至產生信用瑕疵紀錄更得不償失。

至於往有可能會想到『前置協商』~遺憾、個人認為非常有可能因為名下有登記房產而讓協商失敗;主因在於『債權銀行認為當事人資產大於負債』~最後房屋反成為尾大不掉的負擔?何不重新思考、讓這戶房產成為協助自己減輕財務負擔的最佳工具。

Jerry銀行貸款相談室:https://www.facebook.com/jerryQandA/

成功案例:https://www.instagram.com/jerry.chu1215/

Threads:https://www.threads.com/@jerry.chu1215

貸款評估表:https://goo.gl/forms/vFQOQfCjsYfuD1Pg2

line:jerry.chu