今天要講一個雇主很可能完全合法,卻差點被「炎上」的故事。

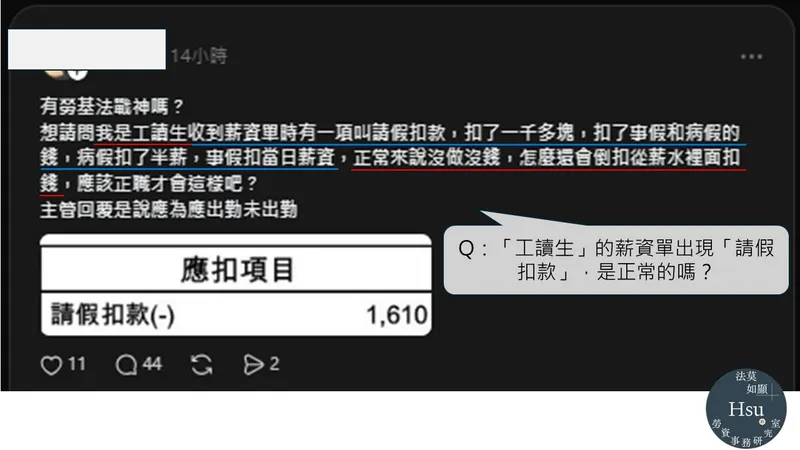

近日有工讀生在網路上發文,表示他當月有請事假與病假,結果收到薪資單時發現上面出現了「請假扣款」。

他疑惑地表示:「工讀生不是沒做沒錢嗎?當天薪水就沒拿了,為什麼還要倒扣?」

對此,主管僅回覆一句「因為應出勤未出勤」,這種模糊的答案,讓員工只能上網求救。

先慢著。

在砲轟雇主「違法扣薪」之前,讓我們先回歸法條,看看勞基法對於「薪資明細」的規定是什麼。

▋(一)法律門檻:雇主必須提供的「工資各項目計算方式明細」

➤ 規範依據:

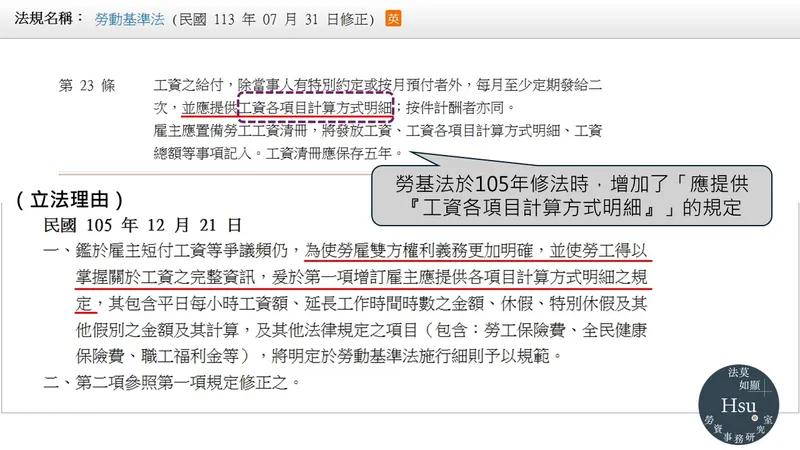

依《勞動基準法》第 23 條第 1 項規定,雇主給付工資時,應一併提供「工資各項目計算方式明細」給勞工。

➤ 立法目的:

這個規定是 105 年修法時新增的。過去其實勞基法沒有必須給薪資單(條)的要求。但實務上老是發生「工資計算」正確性的爭議。

為了從源頭讓雙方權利義務更加明確,使勞工能掌握關於工資的完整資訊,才立法明定雇主必須提供薪資明細。

➤ 明細「應記載事項」:

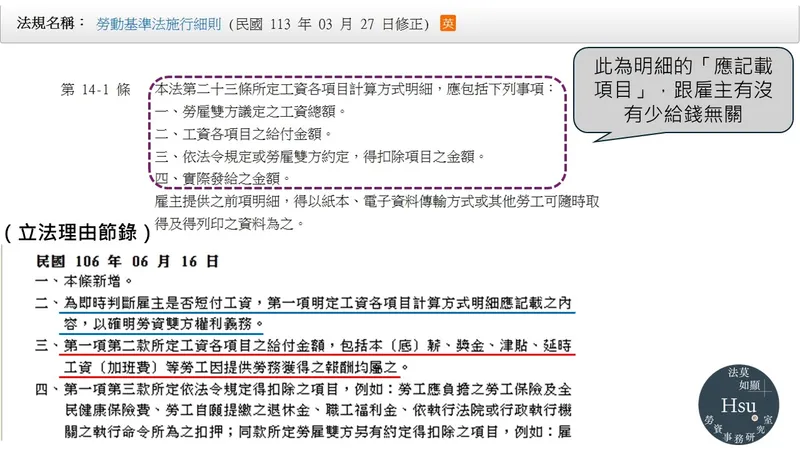

依《勞基法施行細則》第 14-1 條規定,該明細應包括:

•勞雇雙方議定之工資總額

•工資各項目之給付金額

•依法令或雙方約定得扣除項目之金額

•實際發給之金額。

▋(二)實務邏輯:為什麼「先加後減」才是標準寫法?

當事人之所以會產生「被倒扣」的錯覺,主因反而是雇主落實了「應記載事項」的標準流程。

➤ 薪資明細的透明化:

為了即時判斷雇主是否短付工資,明細必須依施行細則的要求,呈現完整的加、減項與最終實領金額。以本案時薪工讀生而言:

• 加項科目:記載「原本應出勤的總時數」乘以時薪(勞雇雙方議定之工資總額)。若有加班費應另以加班費科目記載,不能全部混合寫成一個單一的「應發總額」。

• 扣項科目:將請假導致的「無薪(事假)」或「半薪(病假)」扣款,列入「扣除項目」。勞工依法負擔的社會保險自負額、職工福利金等,亦應另行記載。

➤ 診斷結果:

經過科目的「分類」並加減後,最後就能得出「實際發給金額」。

也就是說,這並非倒扣,而是為了呈現出符合施行細則要求的「工資各項目計算明細」。

▋(三)研究室點評:「內扣」反而可能違法

如果雇主為了避免員工誤會,選擇將請假金額直接「內扣」在應領金額中,反而會產生法規風險。

➤ 診斷:

假設時薪 200 元,當月排班應出勤 100 小時,其中請病假 8 小時(應扣半薪 800 元),且不考慮社會保險自負額:

• 標準寫法:應領 20,000 元,扣除請假 800 元,實發 19,200 元。

• 錯誤作法:直接寫加項為 19,200 元(把扣款800元從應發金額直接挖掉)。

➤ 風險所在:

後者的記載方式,很容易導致勞工不清楚計算邏輯(明明做100小時,卻沒領到對應金額)。同時也違反了必須記載「議定之總額」或「工資各項目之給付金額」的強制規定。

#勞資碎碎念

#法莫如顯

#工資明細的記載有格式要求

#標示請假扣款不見得是倒扣

——— 後記

為什麼「工讀生被倒扣薪水」這類說法容易在網路炸鍋?

因為對於大多數勞工來說,薪資單上的「扣項」很可能代表著懲罰獲賠償。

尤其「時薪制工讀生」常有如同本案員工的疑問:沒做沒錢,哪來的請假扣款?

並不是這樣的。

如果雇主維持「排了班就該乖乖出勤,不能出勤必須依規定請假」的遊戲規則。工讀生自然也不能「薪水我不要了,所以今天蹺班」。

既然存在「請假概念」,雇主自然必須在「議定總額」的記載中,如實列入「原本講好要上班的時數乘以時薪」的金額。再接續於扣項列上「請假扣款」的金額。

有時爭議的發生,源自於主管的「懶得解釋」。

在不清楚「明細揭露」概念的勞工耳中,一句「應出勤未出勤」的應對,在「無法解惑,又不好意思接著問」的情況下。

勞工很容易踏上「上網發問」→「問到錯的答案+網友鼓吹當事人趕快去檢舉」→「跑去跟公司吵架」→「跟勞工局反覆確認後,赫然發現公司沒錯」的不歸路。

最近都沒有講到「死道友,不死貧道」或者「免費的最貴」這2句話。

謹記:「獲取有憑有據的資訊,是預防爭議及解決爭端的第一步。」

今天要講一個雇主很可能完全合法,卻差點被「炎上」的故事。

近日有工讀生在網路上發文,表示他當月有請事假與病假,結果收到薪資單時發現上面出現了「請假扣款」。

他疑惑地表示:「工讀生不是沒做沒錢嗎?當天薪水就沒拿了,為什麼還要倒扣?」

對此,主管僅回覆一句「因為應出勤未出勤」,這種模糊的答案,讓員工只能上網求救。

先慢著。

在砲轟雇主「違法扣薪」之前,讓我們先回歸法條,看看勞基法對於「薪資明細」的規定是什麼。

▋(一)法律門檻:雇主必須提供的「工資各項目計算方式明細」

➤ 規範依據:

依《勞動基準法》第 23 條第 1 項規定,雇主給付工資時,應一併提供「工資各項目計算方式明細」給勞工。

➤ 立法目的:

這個規定是 105 年修法時新增的。過去其實勞基法沒有必須給薪資單(條)的要求。但實務上老是發生「工資計算」正確性的爭議。

為了從源頭讓雙方權利義務更加明確,使勞工能掌握關於工資的完整資訊,才立法明定雇主必須提供薪資明細。

➤ 明細「應記載事項」:

依《勞基法施行細則》第 14-1 條規定,該明細應包括:

•勞雇雙方議定之工資總額

•工資各項目之給付金額

•依法令或雙方約定得扣除項目之金額

•實際發給之金額。

▋(二)實務邏輯:為什麼「先加後減」才是標準寫法?

當事人之所以會產生「被倒扣」的錯覺,主因反而是雇主落實了「應記載事項」的標準流程。

➤ 薪資明細的透明化:

為了即時判斷雇主是否短付工資,明細必須依施行細則的要求,呈現完整的加、減項與最終實領金額。以本案時薪工讀生而言:

• 加項科目:記載「原本應出勤的總時數」乘以時薪(勞雇雙方議定之工資總額)。若有加班費應另以加班費科目記載,不能全部混合寫成一個單一的「應發總額」。

• 扣項科目:將請假導致的「無薪(事假)」或「半薪(病假)」扣款,列入「扣除項目」。勞工依法負擔的社會保險自負額、職工福利金等,亦應另行記載。

➤ 診斷結果:

經過科目的「分類」並加減後,最後就能得出「實際發給金額」。

也就是說,這並非倒扣,而是為了呈現出符合施行細則要求的「工資各項目計算明細」。

▋(三)研究室點評:「內扣」反而可能違法

如果雇主為了避免員工誤會,選擇將請假金額直接「內扣」在應領金額中,反而會產生法規風險。

➤ 診斷:

假設時薪 200 元,當月排班應出勤 100 小時,其中請病假 8 小時(應扣半薪 800 元),且不考慮社會保險自負額:

• 標準寫法:應領 20,000 元,扣除請假 800 元,實發 19,200 元。

• 錯誤作法:直接寫加項為 19,200 元(把扣款800元從應發金額直接挖掉)。

➤ 風險所在:

後者的記載方式,很容易導致勞工不清楚計算邏輯(明明做100小時,卻沒領到對應金額)。同時也違反了必須記載「議定之總額」或「工資各項目之給付金額」的強制規定。

#勞資碎碎念

#法莫如顯

#工資明細的記載有格式要求

#標示請假扣款不見得是倒扣

——— 後記

為什麼「工讀生被倒扣薪水」這類說法容易在網路炸鍋?

因為對於大多數勞工來說,薪資單上的「扣項」很可能代表著懲罰獲賠償。

尤其「時薪制工讀生」常有如同本案員工的疑問:沒做沒錢,哪來的請假扣款?

並不是這樣的。

如果雇主維持「排了班就該乖乖出勤,不能出勤必須依規定請假」的遊戲規則。工讀生自然也不能「薪水我不要了,所以今天蹺班」。

既然存在「請假概念」,雇主自然必須在「議定總額」的記載中,如實列入「原本講好要上班的時數乘以時薪」的金額。再接續於扣項列上「請假扣款」的金額。

有時爭議的發生,源自於主管的「懶得解釋」。

在不清楚「明細揭露」概念的勞工耳中,一句「應出勤未出勤」的應對,在「無法解惑,又不好意思接著問」的情況下。

勞工很容易踏上「上網發問」→「問到錯的答案+網友鼓吹當事人趕快去檢舉」→「跑去跟公司吵架」→「跟勞工局反覆確認後,赫然發現公司沒錯」的不歸路。

最近都沒有講到「死道友,不死貧道」或者「免費的最貴」這2句話。

謹記:「獲取有憑有據的資訊,是預防爭議及解決爭端的第一步。」