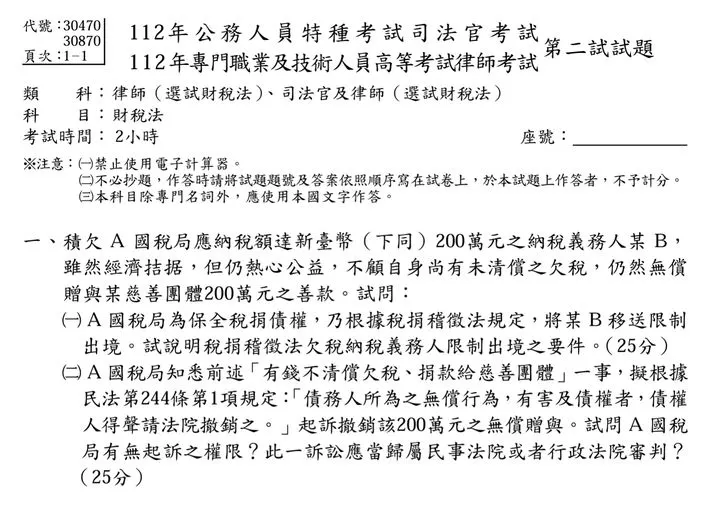

由於瑞蒙近期亦有重大任務需要完成,且因應Threads的字數限制,因此瑞蒙接下來將嘗試較為簡短的文章模式,並且提高發文次數,還望各位蒙友持續支持。又瑞蒙也有練習考古題之需求,因此就讓我們一起來看去年的律師二試選試財稅的第一題吧!

1. 本題背景

相比過去大家認為「稅法題目可以用公法原理原則推衍」,本題主要測驗「稅捐稽徵法」第24條第3項及第5項之條文內容,以及考生對於稅捐核課之後,稅捐稽徵過程中保全程序之理解。下一篇文章將提及的第二題更是測驗歷久不衰的「稅捐規避」主題,因此有志報考選試財稅的考生,除了稅捐基礎法外,尚須留意稅捐行政法之內容。以下即先附上稅捐稽徵法第24條第3項及第5項條文內容:

「(III)在中華民國境內居住之個人或在中華民國境內之營利事業,其已確定之應納稅捐逾法定繳納期限尚未繳納完畢,所欠繳稅款及已確定之罰鍰單計或合計,個人在新臺幣一百萬元以上,營利事業在新臺幣二百萬元以上者;其在行政救濟程序終結前,個人在新臺幣一百五十萬元以上,營利事業在新臺幣三百萬元以上,得由財政部函請內政部移民署限制其出境;其為營利事業者,得限制其負責人出境,並應依下列規定辦理。但已提供相當擔保者,或稅捐稽徵機關未實施第一項第一款前段或第二款規定之稅捐保全措施者,不適用之:

一、財政部函請內政部移民署限制出境時,應同時以書面敘明理由並附記救濟程序通知當事人,依法送達。

二、限制出境之期間,自內政部移民署限制出境之日起,不得逾五年。

(V)關於稅捐之徵收,準用民法第二百四十二條至第二百四十五條、信託法第六條及第七條規定。」

2. 本題略解

(一)A國稅局為保全稅捐債權,乃依據稅捐稽徵法規定,將某B移送限制出境。試說明稅捐稽徵法欠稅納稅義務人限制出境之要件。

1. 須先檢視物之保全是否完足

基於比例原則之要求,若存在物之保全程序之可能,應優先以禁止處分、假扣押、代位權及撤銷權作為保全國家稅捐債權之手段,惟當物之保全不足以達成目的時,方進入人之保全程序。換言之,限制出境等人之保全程序僅為劣後於物之保全程序之間接手段,倘稽徵機關未行使稅捐稽徵法第24條第1項、第2項所列之物之保全手段,亦或欠稅之納稅義務人已提供相當擔保,則稽徵機關不得作出限制出境之處分,此觀同條第3項但書益明。

2. 稅捐稽徵法第24條第3項限制出境要件分析

(1)限制出境之金額門檻與期間限制

所欠繳稅款及已確定之罰鍰之總計數,個人在100萬元以上,營利事業在200萬元以上者;尚未確定之案件,個人在150萬元以上,營利事業在新臺幣300以上者,得限制出境。限制出境之期間,自內政部移民署限制出境之日起,不得逾5年。

(2)限制出境程序

由財政部函請內政部移民署限制其出境,且依照稅捐稽徵法第24條第3項第1款,函請移民署時,應同時以書面敘明理由並附記救濟程序通知當事人,依法送達。

(二)A國稅局知悉前述「有錢不清償欠稅、捐款給慈善團體」一事,擬根據民法第244條第1項規定:「債務人所為之無償行為有害及債權者,債權人得聲請法院撤銷之。」起訴撤銷該200萬元之無償贈與。試問A國稅局有無起訴之權限?此一訴訟應當歸屬民事法院或行政法院審判?

1. 國稅局得依稅捐稽徵法第24條第5項準用民法第244條第1項之規定,該訴應由「民事法院」審判。

(1). 稅捐稽徵法第24條第5項修正緣由

稅捐債權作為公法債權,與私法債權性質迥然相牟,故實務曾認為稅捐債權不得直接適用或類推適用民法第244條之規定。惟債權性質雖相異,債權人正當行使權利之需求卻並無二致,是故110年12月修正稅捐稽徵法第24條第5項規定,使稅捐之保全程序得準用民法第242條至第245條之規定。

(2). 本案適用

承前所述,於稅捐稽徵法第24條第5項規定增訂後,國稅局自得依該項規定準用民法關於詐害債權之規定,起訴撤銷B所為有害稅捐債權之無償贈與行為。且條文既完全準用民法之法律效果,再參諸該條立法理由,A國稅局應向「民事法院」申請撤銷B之詐害債權行為。