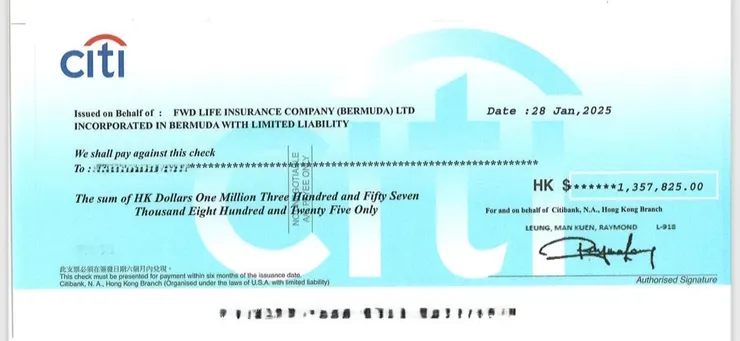

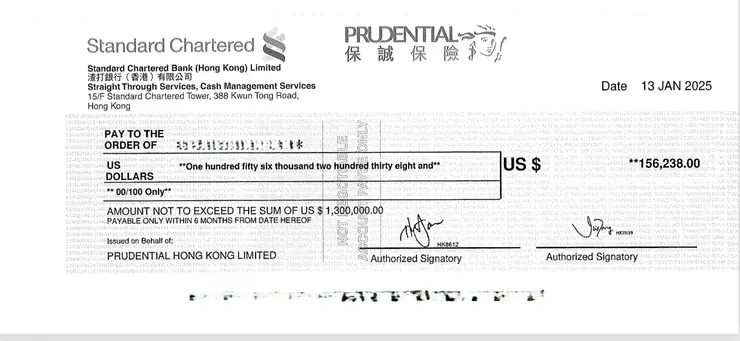

在完成香港所有申請與溝通之後,我最終獲得了合計約 30多萬美金的理賠金額。

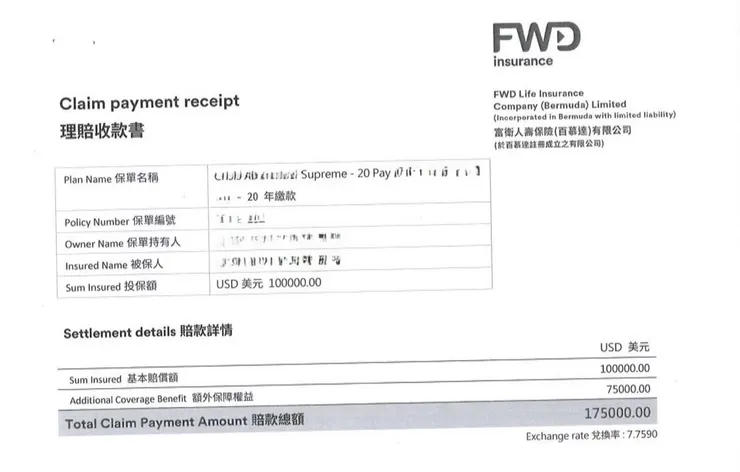

FWD-年繳保費 USD 2845 -20年繳付年期-保障終身

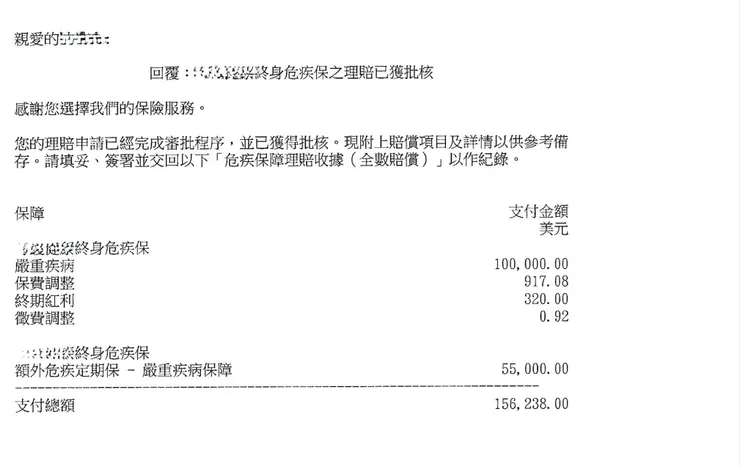

保誠-年繳保費 USD2201-20年繳付年期-保障終身

一年約五千美金,卻讓我換到30多萬美金的賠付金額

這筆金額,不只是對這場生死交關手術的補償,更是我人生中第一筆真正「靠保險而來的資產」。

當時想的不是「要不要出國玩一趟」,而是:

要怎麼用這筆錢,讓未來的我和家人,能夠少一點遺憾、少一點風險?

這筆來自重大疾病的理賠金額,給了我極大的喘息空間,但我知道,它不能只是留在帳戶裡等著被動使用。

💡 關鍵反思:

保險賠下來的那一刻,不是「賺到了」;

是被提醒:還有第二次設計人生的機會。

這次理賠,反而讓我能夠真正「買下保險」。

我要買下的是一份更成熟的思維、更深的信任,以及對人生規劃的再定義。

⸻

於是我選擇將其中大部分的資金,在香港購買一張具備傳承功能的儲蓄型保單。

這張保單的設計,具備幾個關鍵目的:

1️⃣ 資產保值與穩定增長

→ 利用香港保單長年複利滾存、免稅環境穩定的優勢

2️⃣ 指定保單繼承人:分配給老婆與父母

→ 在我離世後,保單可依法、免遺產繼承程序的直接給他們

→ 不受遺囑糾紛、資產凍結等影響

3️⃣ 我在生前仍擁有控制權

→ 「保單持有人擁有控制權」:

保單收益歸屬我、保單可靈活更改後續安排,直到我身故

⸻

💬 實際做法與優勢:

• 保單內可設「第二持有人/第二受保人」或「受益人保單延續選項」機制,確保自己還在時擁有主控權

• 身故後,資產無需經遺產程序,可直接以保單契約進行繼承分配

• 不用設立信託、也避開遺產繼承程序、家族爭產、凍結資產等

• 一張香港儲蓄保單,就結合了資產管理+傳承交接功能

⸻

🧠 為什麼我這樣安排?

我從那場手術體悟到,生命很脆弱,但設計好的人生與傳承,不應該等到「出事之後」才開始想。

這筆保單,已經不只是保障,是我為家人預留的一份 有邏輯、有控制、有目的的財富路徑圖。

⸻

📝 想給讀者的提醒:

若你擁有一定流動資金或理賠金,請務必了解:

👉 香港保單的控制權+延續功能,其實遠比「報酬率」更值得看重。

它讓你能在有生之年 控制資產安排的節奏與方式,在身後,也能替自己實現「不留麻煩,只留安穩」的傳承。

常常有人覺得我已經買夠了,是因為他還沒想到除了醫療用途以外這筆資金可以有更廣泛的運用,並且是在自己還能掌握及使用時做妥善的規劃。

⸻

M.

M&P 傳承誌主筆

Mind & Purpose in Every Plan