剛跨入2026年,外資圈馬上就來了一個大動作:

Aletheia Capital在1月2日發布了一份相當重磅的報告,直接把台積電的目標價調升到2,400 元(美股TSM看500美元)。如果以目前的股價1,585元來看,這意味著還有超過五成的上漲空間。

(2026/1/5 更新:高盛也將目標價從 1,720 元大幅上調至 2,330 元,新聞連結)

乍聽之下這個數字有點驚人,但仔細讀完他們背後的邏輯,有幾個觀點確實蠻有意思,特別是關於舊廠轉型的部分,值得大家參考。

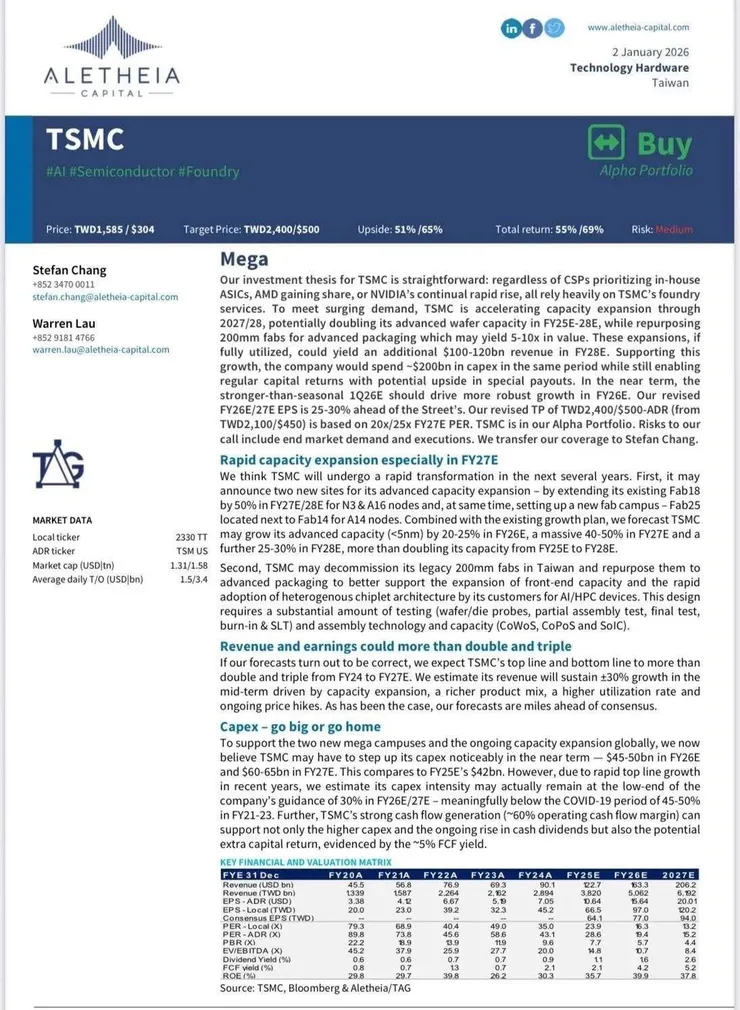

這份報告的核心論點很直白,他們認為台積電正處於一個超級週期(Mega Cycle)。不管是雲端大廠要自研晶片、AMD 搶市佔,還是 NVIDIA 繼續獨霸,這些 AI 巨頭打得越兇,對台積電的依賴就越深。分析師預測,如果擴產順利,從現在到 2027 年,公司的營收和獲利可能會翻兩倍甚至三倍。

關鍵在於舊廠怎麼用

這份報告最令人眼睛一亮的,不是先進製程的擴充(畢竟這大家都知道了),而是關於八吋晶圓廠的命運。

分析師指出,台積電正在計畫將台灣舊有的八吋廠除役,轉型變成先進封裝基地。這招非常聰明,因為舊廠轉做先進封裝(像是CoWoS、SoIC),產生的價值可能是原來的5到10倍。如果這些轉型後的產能全開,預估在2028年能額外貢獻超過千億美元的營收。這不僅解決了現在封裝產能不足的瓶頸,也讓舊資產有了新生命。

擴產油門踩到底

為了應付這些需求,台積電花錢也不手軟。報告預估未來三年的總資本支出會達到2,000億美元。除了現有的Fab 18擴建,還可能在Fab 14旁邊蓋新的Fab 25。

雖然花錢如流水,但報告提到一個重點:因為營收長得更快,台積電的資本密度反而會控制在30%左右,比疫情期間還低。這代表公司賺錢的效率其實變高了,現金流依然很穩。

那麼,估值合理嗎?

根據他們推算的財務模型,台積電未來的獲利成長相當驚人。他們預估2026年的EPS會來到 97 元,到了 2027 年甚至會衝上 120.2 元。

這次喊出的 2,400 元目標價,就是用 2027 年的EPS乘以 20 倍本益比算出來的。如果對照現在的股價,反應 2027 年的獲利,本益比大概只有 13 倍左右。以一家壟斷全球 AI 軍火庫的公司來說,這樣的估值確實不算貴。

總結

Aletheia描繪的劇本非常樂觀:產能翻倍、舊廠變身、獲利翻三倍。市場低估了AI邊緣運算和異質整合封裝帶來的長期紅利。

當然,投資都有風險,終端需求和地緣政治都是變數。但如果這份劇本成真,現在的台積電或許真的還在半山腰而已。

(以上純屬研究報告解讀,不代表投資建議,投資前請獨立思考)