(首發於饗讀:親子教養&投資理財)

《為什麼你無法致富》引用某位納稅人的評論:「我開車上班,我開的車子、加的油、保養車子都得繳稅。我上班賺的錢,州和聯邦政府要課稅。⋯我中午外出用餐,也要課稅。⋯哪天我死了,還要課遺產稅。」所以如何節稅,尤其生前可以掌握的遺產稅,是身為父母的功課之一。《保險法》第 112 條規定:「保險金額約定於被保險人死亡時,給付於其所指定之受益人,其金額不得作為被保險人之遺產。」,由此可知,「保險的確是節省遺產稅最簡單,也是最基本的方式」。

如何用保險節稅?以書中第175頁,資產同樣一億元的兩位被繼承人簡化舉例:

甲的遺產淨額=1億-1,333萬(免稅額)-553萬(配偶扣除額)-112萬(子女扣除額)-138萬(喪葬費)=7,864萬

甲的遺產稅=929.6萬=7,864萬╳15%-250萬(累進差額)

甲的剩餘財產=9,070.4萬=1億-929.6萬

一樣有1億元財產的乙,生前將4,000萬元,投保多張以自己為要保人、被保人的保險,計算則如下:

乙的遺產淨額=1億-1,333萬-553萬-112萬-138萬-4,000萬=3,864萬

乙的遺產稅=386.4萬=3,864萬╳10%

乙的剩餘財產=9,613.6萬=1億-386.4萬

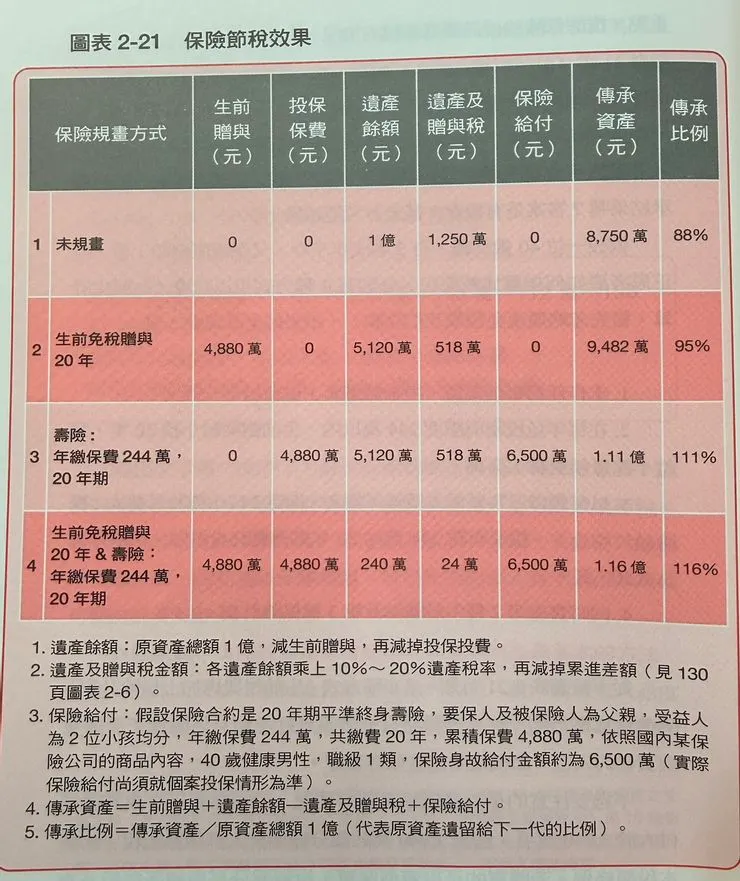

《節稅的佈局》第178頁的圖2-21,作者整理出更詳細的保險節稅效果。

讀者可能疑惑,一樣是遺產餘額1億元,為什麼表格「遺產及贈與稅」是1,250萬,而上述舉例的甲是929.6萬?因為表格是直接乘上遺產稅率,再減掉累進差額,未扣除免稅額。

另外,需注意最低付稅的問題,死亡給付大於3,740萬左右,則超過的部分需併入綜合所得稅,如上述的乙,收到保險額度為4,000萬,則260萬(4,000萬-3,740萬)需併入綜合所得稅,不過由於260萬低於750萬元特定所得(海外所得、保險給付等),因此,應納稅額為0。【待續】