很多人問我,為什麼開始認真規劃財務。

是不是想提早退休?是不是想財富自由?

是不是不想工作了?

其實都不是。

我真正想做的,是設計一個畫面。

那個畫面是——

👉50 歲那年,我們夫妻看起來依然自在。

👉孩子有方向。

👉生活沒有焦慮。

👉而我不再依賴單一薪水,也能支撐家庭基本所需。

這不是野心,是排序。

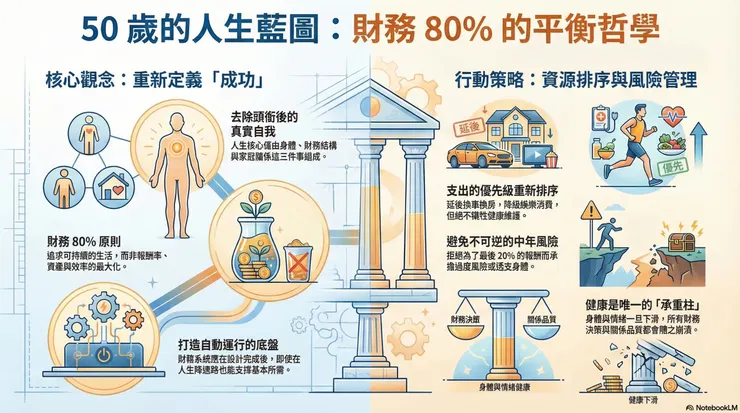

去除頭銜之後,還剩下什麼?

如果拿掉現在的工作、職稱與收入來源,

我剩下什麼?

只剩三件事:

- 我的身體

- 我的財務結構

- 我的家庭關係

這三件事,才是「真正的我」。

所以我開始思考:

如果有一天我不再全力輸出,

哪一個系統必須自己跑得動?

我的答案是——財務。

因為健康需要持續投入,

關係需要日常維護,

但只有財務系統,一旦設計完成,

可以在我降速時,替整個家庭撐住底盤。

但我只要求 80%

很多人談財務規劃,都在談「最大化」。

報酬率最大化。

資產最大化。

效率最大化。

但我後來發現,那會帶來一個副作用:

永遠覺得還不夠。

我開始問自己:

如果 50 歲那年,

財務達標 80%,

但我們夫妻關係穩定、健康在線、生活自在,

這樣算不算成功?

我的答案是——算。

因為我追求的不是完美,而是可持續。

有些支出可以降低,有些不能消失

在設計財務藍圖時,我重新排序了支出。

可以延後的:

- 換車

- 換房

- 升級型消費

可以降級的:

- 娛樂

- 外顯生活品質

但有一項,我寧願降級,也不能消失:

夫妻健康維護。

因為一旦身體與情緒狀態下滑,

所有決策品質都會跟著下降。

財務焦慮會放大。

關係摩擦會增加。

孩子也會感受到壓力。

健康不是消費,是承重柱。

中年真正的風險,不是沒賺到最多

而是犯下不可逆的錯誤。

- 為了追求最後 20% 報酬,承擔過度風險

- 為了財務目標,長期透支身體

- 為了收入成長,犧牲關係品質

這些錯誤,在 40–50 歲階段代價特別高。

所以我選擇另一條路:

穩定累積,不極端冒險,不透支未來。

我真正想留下的是什麼?

不是投資技巧。

不是理財建議。

也不是成功方法。

我想留下的是一種排序:

- 財務做到底盤,但不追求滿分

- 健康與關係不退步

- 讓人生在降速時仍然跑得動

如果 50 歲那年,有人形容我們:

「令人稱羨的眷侶,子女有成,看起來活得很自在。」

那對我來說,就是成功。

不是因為我們贏過誰。

而是因為我們沒有失衡。

80% 的勇氣

這個時代鼓勵極端。

但我開始相信,中年之後真正需要的,是節制。

節制野心。

節制焦慮。

節制對完美的執著。

財務做到 80%,

關係維持上升曲線,

健康穩定在線,

那已經是一種很難得的人生版本。

而我正在為那個版本,一步步設計。

如果你願意,歡迎追蹤,我將提供給 35–50 歲有家庭責任的人,一套不靠極端努力,也能穩定前進的人生設計方法。

-----------------------------------------------------------------------------------------