誤區一:陷入「罐頭保單」的迷思

在社群平台如 Dcard、PTT 或臉書社團中,常看到網友貼出罐頭保單建議書,標題寫著:「請大家給個意見,這份規劃 OK 嗎?」,罐頭保單並非特定的保險產品,而是一種保險懶人包組合,罐頭保單標榜高CP值,但需要留意兩個潛在缺點:

1. 組合複雜

罐頭保單通常是「組合包」,可能同時包含不同保險公司的類似保險商品(數個主約以及附約),未來申請保險理賠金或調整保單時,對於不具專業的一般保戶而言,即便保險公司有提供客服也難以駕馭,不知道該怎麼問對問題、不知理賠金額究竟是否正確....等情況都有可能發生。建議做法:

慎選保險業務,委任前至少需評估其專業度以及細心度。

2.忽視真正的需求

網路常見推薦「罐頭保單」,未必能針對個人的財務狀況、家族病史、特定職業風險進行精準客製化,如果只是盲目跟從,可能會買到必要性較低的保障,或漏掉最需要的項目。

建議做法:

網路資訊可作為參考,但最終應回歸到與專業人員的深談。

誤區二:想幫孩子蓋豪華城堡,但父母的財務地基卻是一片流沙。

我們可以把家庭財務想像成一座建築物,父母的賺錢能力與持續的收入,正是這座建築物的地基與承重牆,支撐全家生活費、房貸,甚至是孩子保費的根本來源 ,唯有地基越穩固、承重牆結構越穩定且抗外力,建築物才能屹立不搖,提供真正的守護。

許多父母給小孩規劃了最完整的醫療險、癌症險,自己卻連基本的保障都沒有,「保小不保大」的配置,正是家庭財務安全的最大隱憂。

風險轉嫁邏輯

- 優先確保家中的經濟支柱(通常是父母)有足夠的壽險、失能、醫療保障,若有過去投保的保單,建議趁機好好檢視並進行盤點。

- 為孩子買保險時,務必附加「豁免保費」條款。萬一要保人(父母)不幸發生事故,孩子的保險契約依然有效,且不用再繳保費。

誤區三:投保時未據實告知體況

這是保險實務中常見的爭議點。許多保戶因為擔心保費變貴或被除外責任承保,在填寫健康告知書時隱瞞了過往病史。

法律紅線:保險公司的解除權

根據《保險法》第 64 條規定,要保人有「據實說明」的義務。若投保時隱匿或虛報,足以變更保險公司對風險的評估將會面臨:

- 解除契約: 保險公司可以在知情後一個月內,或簽約後兩年內解除合約,縱使過了兩年的期限規定,保險公司雖不得解約,但仍可能拒賠,除非能證明該保險事故的發生與投保時未於健康告知說明無關。

- 不退保費: 解除合約後,保險公司不僅不理賠,甚至依法可以不退還已繳保費。

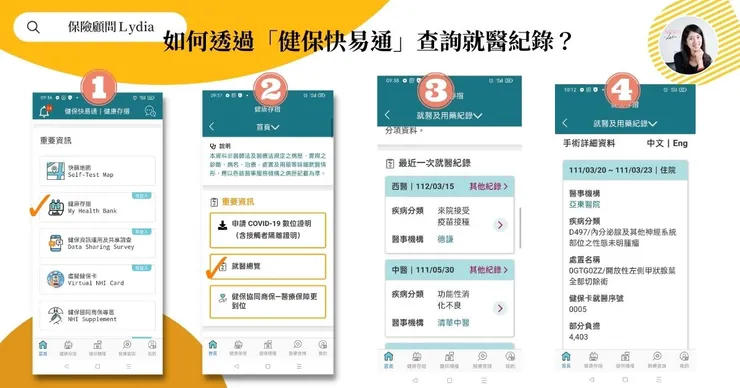

正確態度:誠實是最高準則,體況告知不是為了刁難,而是為了釐清責任。填寫要保書時請詳閱健康告知問題,如實勾選,如果不是很確定定自己是否有相關的就醫紀錄可善用「健保快易通」APP 查詢。