買保險不只是「付錢買安心」,更是一場嚴謹的法律契約簽訂過程。有一部分理賠糾紛,往往源於投保時的疏忽。本章將繁瑣的行政程序濃縮為三大核心步驟,確保我們的每一分保費都能精準轉換為法律守護。

—以下投保流程的介紹以投保人身保險為主軸,產險會另有不同。—流程一、 填寫要保文件與簽名

要保文件主要內容

- 要保險、被保險人基本資料

- 保險種類與保險金額約定(投保商品名稱、繳費年期、投保金額)

- 保險金受益人設定

- 繳別及繳費方式設定

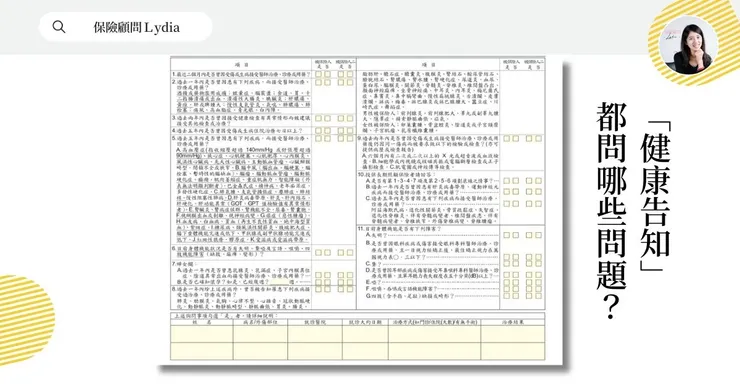

- 被保險人健康告知

保險公司會詢問過去兩年、五年內的就醫紀錄,依據不同險種有不同要求。 - 要保人、被保險人財務狀況告知

其他文件

保險契約審閱期間確認聲明書、客戶投保權益與FATCA及CRS身份聲明書、保險契約審閱期間確認聲明書、費率可能調整告知書、保費付款授權書...

提醒

- 投保保險的文件內容不算少,在簽約時一定要核對要保書內容,確認無誤後再簽名。

- 絕對不要聽信「隱瞞病史,過兩年就理賠」的說法。如果未誠實告知,保險公司依法可以在兩年內解除契約且不退還保費。

- 無論關係再好,要保人(付錢的人)與被保險人(受保障的人)都必須親自簽署,否則保單可能無效。

流程二、 核保(審核期)

提供要保文件資料並在要保文件完成簽名後,其實保單尚未正式生效喔!後續還需要保險公司的核保部門進行核保,審核時間通常為 2 週至 2 個月不等,依個別案件有所不同,核保部門案件量也會影響核保時間。

核保是保險公司針對投保申請進行風險評估與審核的關鍵流程,主要評估三大項目。

被保險人健康狀況

要保書的「健康告知」為核保人員初步判斷的參考資料,視商品以及個案情況可能會進一步要求填寫疾病問卷、調閱病歷摘要或是體檢。

若因核保要求體檢,體檢費用誰出? 費用由保險公司負擔: 根據保險法第126條,保險人在訂立保險契約前要求體檢,費用應由保險公司負擔。(體檢需前往保險公司指定的特約醫院,不能自行隨意找檢驗所。)

核保結果分為:

- 標準體(Standard): 正常費率承保。

- 次標準體(Sub-standard): 需加收保費(加Loading)或限制賠償範圍(除外責任)。

- 延期承保(Postponed): 暫時無法承保,需待體況穩定後再申請。

- 拒保(Declined): 體況超出風險承受範圍。

被保險人職業

被保險人的職業是意外險評估風險的核心依據。職業等級通常分為1至6級(第1類最安全、費率最低,第6類風險最高、費率高,甚至拒保)。

提醒:保單有效期間,因工作轉換而職業變更,若涉及職業等級變動,一定要通知保險公司辦理契約變更(變更被保險人職業),因職業等級變更,有可能會有退費或加費,最重要的是,這個小小的動作避免未來發生理賠爭議。

財務能力

財務核保視由財務的角度來衡量被保人的實際經濟需求、續期保費的支付能力與其投保金額是否相當的核保程序。

流程三、 繳交保費與保單送達

若收到銀行的扣款通知代表保險公司已承保,接下來就等收到正式的紙本保單或電子保單。

保單簽收是確認保戶收到保單並啟動「10天猶豫期」的重要流程。無論紙本或電子保單,需要要保人親自簽署簽收回條或完成線上認證,但在簽收保單前建議再次檢查保額、保費、年期、個人資料..等重要內容。

契約撤銷權:簽收當日或次日起算10天內,若對投保內容有異議,可申請撤銷契約並無條件退還保費。

看完了以上的步驟,會覺得有點複雜嗎?別擔心,專業的保險顧問,會了解需求、從尋找合適的保險商品,一直到簽約、核保進度掌控、問題排除以及保單核發簽收,一步步協助客戶完成。