從荷姆茲到紅海、從原油品質到塑化產業傳導,看懂這波中長線的佈局邏輯

重點摘要:

1. 市場低估供應鏈的修復時間,這並不是短期的利空衝擊而已

市場目前過度關注「戰爭何時結束」,但真正的關鍵在於「能源物流恢復」的時間落差。即使美伊地緣戰事馬上停火,但是海域清雷、重建護航體系、保險費率正常化與船期重排等,都需要數月時間修復。

如同 2021 年蘇伊士運河塞港事件,物流中斷的「漣漪效應」會持續發酵,修復期遠比市場預期的長,市場目前還沒有完全定價這部分,都在看三爺發什麼推文定價。

2. 原油期貨存在定價錯配,長線佈局機會浮現

目前原油期貨呈現極端逆價差(近月高、遠月低),代表市場現在還是把這次事件當作強度高但「短期」的衝擊來定價。

如果物流修復後續證實需要數月或更久,遠月合約的定價現在太低,這種定價錯配正是中長線投資的獲利空間。

3. 雙海峽危機疊加,風險將從原油擴散至整體通膨

荷姆茲海峽受阻會導致「供給量」消失(油出不來),萬一紅海(曼德海峽)被胡塞武裝打擊,會進一步提升衝擊力度:「供給效率」失效,繞路導致運費與保費暴漲。

若兩個咽喉點同時出問題,衝擊將從單純的油價上漲,升級為油品、航運、塑化成本疊加的全球的全面通膨上升壓力。

4. 上游選股邏輯:避開中東曝險,首選美國頁岩油商

這次中東衝突事件,不是所有石油公司都一樣受惠。

受惠最大的是產能完全不在荷姆茲海峽影響範圍內的美國頁岩油商,如 DVN、FANG、OXY,以及中東曝險較低的石油巨頭,像 XOM、CVX。它們能受惠全球油價上漲的紅利,且產量被卡住的曝險較少。

5. 下游選股邏輯:鎖定具備重油處理能力的煉油廠

中東出口受阻影響最大的油類品是提煉「柴油與航空燃油」的中密度原油,這導致這兩類油品利差急遽擴大。

因此,能處理重質高硫原油、且能吃下柴油與航空燃油利差擴大甜頭的特定煉油廠,像 VLO、MPC、DINO,也會成為這波供應鏈重組受惠標的。

前言:

這篇文章要談的不是「美伊戰爭會打多久」,坦白說,這個問題我不知道、你不知道、華爾街也不知道,三爺也許知道,但不見得會全如他的預想那樣。

週五(3/27),美國國務卿盧比歐在巴黎出席 G7 外長會後說:「這個行動中進度超前,預期在數週內、而非數月內完成」,好像感覺戰事很快就會完成,但同一天發生一些事情:

- 同一天伊朗的飛彈和無人機攻擊了沙烏地阿拉伯的 Prince Sultan 空軍基地,至少 12 名美國軍人受傷,其中 2 人重傷。

- 葉門胡塞武裝對以色列發射彈道飛彈,是美伊戰爭開打整整一個月以來,胡塞首次直接軍事介入。這個是新進來的變數,值得後續持續關注這個變數對整體的影響。

- 布蘭特原油收盤 106元,自 2/28 開戰以來上漲超過 50%,道瓊正式進入修正區間,十年期公債殖利率一度快要逼近4.5%。

所以盧比歐說幾週內會結束,但戰場上的現況看起來,這場衝突短期間看起來並沒有逐漸收斂,反而還有在擴散的跡象。

但今天重點不是要「預測戰爭的結束日期」,這篇在「深度會員」的文章有分析過了:

從委內瑞拉、伊朗再到古巴?美國為何選在第一季動手?揭開「石油美元 2.0」與4檔能源股

本篇要討論的是比「戰爭打多久」還有更重要的投資價值:

當市場還在「交易數週內停火」的可能性,但是真正被市場低估的,是「能源物流」修復的「時間」,以及如何重新分配整條石油與塑化產業鏈的利潤。

什麼意思?

就算三爺真的在幾週內達成某種形式的軍事目標,荷姆茲海峽也不會在停火就「馬上」恢復正常通行。

因為恢復正常通行需要是一整條物流鏈的修復,包括:

清雷 → 伊朗在荷姆茲海峽佈設的水雷需要數週到數月才能清除完畢。

護航重建 → 油輪需要海軍護航才敢通過,護航體系的建立不是一天的事。

保險恢復 → 戰爭險保費飆升到歷史新高,保險公司不會因為停火就立刻恢復承保條件。

船期重排 → 荷姆茲兩側滯留了上百艘油輪,這些船要重新調度、排程、進港卸貨,需要數週。

庫存回補 → 過去一個月消耗的戰略石油儲備和商業庫存,需要數月才能補回。

像過去西方國家在紅海花了數十億美元、擊落大量胡塞無人機和飛彈,但仍無法完全保障商船安全通行,因為荷姆茲的難度遠高於紅海,伊朗比胡塞更強、威脅區域更大、武器體系更完整。

所以,「停火」和「恢復正常」之間,可能還會隔著三到六個月的「時間落差」,而這段「時間差」,就是影響石油和塑化產業鏈利潤關鍵的變數。

高盛在三週內連續修正三次預測:

從一開始假設荷姆茲只中斷 10 天,到 3/12 改為 21 天、流量降至正常的 10%,之後,到 3/22 改為 6 週、流量降至 5%。每一次修正都是把「持續時間」拉長、「嚴重程度」加深。

從期貨曲線來觀察:

近月 布蘭特 交易在 110 以上,但 2026 年底的遠月合約只定價在84元左右。這種極端的逆價差結構代表什麼?

代表市場把這次衝擊當成「高強度但短期」的衝擊來定價而已。

但是.....萬一....

如果物流修復需要「數月」或更久才能修護?那遠月合約的定價就被低估了,而這個定價錯配,市場就會重新再修正。

也就是說,在不同的物流恢復時間假設下,就會影響後續的油價與油股板塊股價該怎麼走。

另外現在市場還沒有很多人在討論的額外風險(週六今天剛出現,這個美股還沒有反應或定價):

葉門胡塞會不會把紅海也變成航運通行的高風險區。

像荷姆茲是「油出不來」的封鎖,那紅海就是「繞路也走不順」的路線端封鎖。如果兩個海峽咽喉點「同時出了問題」,衝擊會從單純的原油大漲,升級成油品、航運、保費和塑化的疊加衝擊,接下來就會衝擊到全球的經濟和通膨了,當然這不會一步到位,事情是逐一演變的,不需要太悲觀,但現在需要很高的警戒。

目前市場大多在討論幾個不斷重複的議題:

戰爭是否會盡快結束、油價會漲到多少、通膨會不會再度升溫、聯準會降息是否會被打亂,這些問題當然重要,但若只停留在這一層討論,這樣分析仍然流於表面。

對波段到中長線的投資人而言,真正值得關注的,是這場衝擊如何重新分配「石油產業」與「塑化產業」的利潤,包括可以注意的是:

- 哪些環節會最先受惠?

- 哪些環節看似受惠但短期先承壓?

- 哪些成本壓力會在數週後才傳導到化工與塑化?

- 哪些獲利改善會在下一季才真正反映進財報?

這些問題會比在那邊單純問或預測油價什麼時候達到短期高點還更有投資上的意義。

本文的討論重點,不是在「戰爭是否會打很久」這種難以預測、也容易流於新聞性追逐的角度,而是從另一個更有投資價值的角度出發:

如果市場低估的是供應鏈修復時間,而不只是單純的軍事事件時間,那石油與塑化產業鏈的獲利,將如何被重定價?

不是說市場一定百分之百如同我們預估的方向走,但可以事先了解,提前做準備。有必要的時候就可以輕鬆按下佈局的按鈕,領先市場提前佈局,不然到了事後又在那邊馬後炮:我早就買了、我早就賣了....這種內容的東西一點價值都沒有,連花一元都嫌浪費。

回顧過去發生過的歷史:2021 蘇伊士運河與 COVID塞港經驗

剛剛提到,如果各位覺得需要花「數月」才能恢復,看起來很誇張,但用過去的歷史事件來說明會更清楚(其實也沒多久,除非你去年剛來股市)。

2021 年 3 月,一艘長榮海運的貨櫃船卡在蘇伊士運河裡,堵了 6 天。

6 天而已喔,各位還記得吧?結果呢?

船被拖出來之後,運河的積壓船隊花了11 天才清完,到了4 / 3 日才完全疏通。

不過事情就結束了嗎?「代誌不是憨人想的那麼簡單」:

真正的問題不是「運河通了沒有」,而是後面的連鎖反應,要讓事情整體「看起來」恢復正常,那必須重設整個系統,這需要大量的協調工作。

後來呢?

歐洲的港口在 Ever Given 移除後,數週內出現船舶到港的高峰,進一步加劇了本來就因為 COVID 的碼頭壓力,為什麼?各位可以去找那時候的研究報告重新看,還是各位那時候買航海王只是跟風買?所以買完後就套到現在,乾脆索性不想記起來?

當時船公司為了趕回亞洲裝貨,經常在歐洲隨便卸一個港口就走,把急件留在碼頭上,所以整體航運排程的恢復,一直拖到 2021 年 6 月初,距離 Ever Given(長榮那艘船) 被移除已經超過兩個月,這就是蝴蝶效應。

Ever Given 堵的是蘇伊士運河,承載全球 12% 的海運貿易量,堵了 6 天,結果恢復要用超過 60 天。

航海王時代(One Piece) 的「加速催化劑」(不是魯夫,是「長榮事件」)

幫各位回顧航海王行情的時代(針對台股):

2021 年蘇伊士運河事件+COVID 塞港,是「航海王行情」的另一波重要催化劑。不過航海王行情的起漲點應該是從2020 下半年到 2021 年。

當時全球貨櫃運價已因疫情、報復性消費、供應鏈轉單而大幅上漲,長程航線運價有的漲 5 倍,當時長榮、陽明、萬海營收與毛利率在 2020 ~2021 飆升。

到了2021 年上半年,全球運價繼續走高一時很難下來,好死不好又來個Ever Given事件與美西、歐洲港口塞港,使得「供給更吃緊、運價更難下來」,才造成當時「航運超級循環大週期」。

然後....各位知道後面有什麼了吧?(現在「氛圍」開始有點像)

開啟2022年美聯儲「諸神」暴力升息。

雖然這樣推導有點粗糙,但只是跟各位提醒:經濟所有全球的東西都是牽一髮動全身的,不要過度悲觀無限上綱的預測,一步一步順著路徑的發展提前做好預測和準備就可以了。

全球的經濟體複雜的程度就像「人體的結構」,一個事件的發生通常不會只有單一個因素造成的,而且一個因素背後又牽扯好個幾變數,這些變數之間又都會出現連動,重點是這些變數的交互影響還都是動態過程(動態分析)。

Ever Given 堵的這 6 天,每天大約有 50 艘船受影響, 有12% 全球貿易量被卡住(先記住這些數字)。

這次事件讓原本就因 COVID 而緊繃的全球海運鏈更雪上加霜,航程延長、繞道好望角、延誤增加,造成海運運價進一步上漲,當時每天看報價,就像現在每天看一下記憶體的報價一樣。

把這些概念類比現在來看:

各位看新聞一定知道,荷姆茲海峽承載的是全球 20% 的石油供應和 19% 的 LNG,所以規模是蘇伊士的兩倍。

事情發生到現在應該不只6 天了吧?已經快斷一個月了,重點還在「持續中」

小觀念:

股票市場不害怕一次性或短暫性的衝擊:像CSP大資本支出也是一樣,如果發生一次,那個叫還好,對股價衝擊不大,但發生只要從「一次變成很多次」,變成「持續性」,那後面的問題就出來了,股價就會開始反應了,如果穩定的持續性變成加速度,那問題就變得「更大條了」:代誌大條囉!(好機車的slogan~)

想想看....Ever Given 才只是一個小小的「交通堵塞」,船被拖走之後,運河本身沒有損壞,航道沒有危險,就要搞那麼久了。那現在的荷姆茲海峽呢?

伊朗在海峽佈了水雷、用無人機攻擊油輪、沙特的煉油設施被無人機炸過、基礎設施有實質損傷,這不太像把一艘船拖走就能夠當後續沒事來解決。所以應該這次比蘇伊士運河那次更嚴重。

如果 6 天的交通堵塞 → 60 天修復,那一個月的軍事封鎖加上佈雷、基礎設施損傷、保險市場凍結 → 各位覺得修復要多久?

對比一下,各位應該比較好了解:

再把時間拉長看,2020-2021 年的 COVID 供應鏈危機,早成塞港、缺櫃、缺卡車司機、缺碼頭工人。從 2020 年中開始惡化,全球港口壅塞指標在 2021 年中達到高峰(37%),一直到 2023 年中才完全回到正常水準,花了近三年的時間。

當然,COVID 供應鏈危機和這次不完全一樣,COVID 是「需求端暴增 + 勞動力短缺」驅動的,這次是「供給端被物理事件切斷」驅動的,但它們有一個共同的地方:

一旦全球物流系統被中斷,恢復的時間都比市場預估的「時間長得多」。

這個叫做「漣漪效應」,和一般的「長鞭效應」不同。

「長鞭效應」:

是需求信號在供應鏈上逐層放大。

「漣漪效應」:

是一個節點的中斷向下游逐節點傳播,而且是低頻率、高衝擊的。

荷姆茲就是「漣漪效應」的案例:

2021 蘇伊士和 COVID 塞港的經驗可以拿來部分類比,雖然不是完全相同,因為這次的嚴重程度遠高於 Ever Given事件,修復難度因為軍事因素也遠高於單純的塞港。

當市場在用「幾週」來定價停火預期的時候,但以過去經驗來說,即使是最輕微的運線中斷,修復也需要「好幾個月」。

高盛的對於本次事件的三次修正:

第一次( 3/3):假設荷姆茲中斷 10 天

當時的邏輯是:歷史上荷姆茲從來沒有被完全封鎖過,應該很快恢復。油價風險溢價估計約 14/桶。

布蘭特 Q4 預測:66。

第二次(3/12):改為 21 天,流量降至正常水準的 10%

實際上荷姆茲的流量不是「減少」,而是接近完全停止,油輪不是被禁止通行,而是沒有船公司敢通行,因為攻擊威脅和保險撤出。布蘭特 短期預測上調至 3-4 月均價 98。

Q4 布蘭特 預測從 66 上調至 71。

第三次(3/22):改為 6 週,流量降至正常水準的 5%

這次修正的力度最大。高盛直接把假設改成「週數」,而且把荷姆茲的恢復過程從「快速恢復」改成「一個月的漸進式恢復」。

布蘭特 全年均價從 77 上調至 85,WTI 從 72 上調至 79。3-4 月短期預測再上調至 110。

中東原油生產損失的估計,從每天 1100 萬桶提高到峰值每天 1700 萬桶。累計石油損失超過 8 億桶。

三次修正,每一次都是持續時間拉長、嚴重程度加深、油價預測上調。連高盛都在不斷修正自己的「低估」,那市場整體的定價呢?現在也很可能在低估,為什麼低估?因為我們都相信三爺會TACO,我們都期待三爺會來拉股票(期中大選),叫「Trump Put」,關稅很有效,股價直接V轉,但是這次呢?

發動戰爭三爺可以單方面決定,但結束戰爭可能嗎?有點質疑,因為牽涉到伊朗和以色列的納爺,所以變數就比關稅複雜多。戰爭三爺是可以強迫結束,或用什麼方式結束,但是重點不在戰爭啊,美股的重點是在荷姆茲海峽的正常運行啊,重點不要搞錯了。雖然這是有因果關係的,但在這些因果關係發生的過程中,時間是一個重要的變數,時間差就會影響美股巨大的效應。時間差是什麼?比如你預計一個月結束,結果給你拖到半年六個月後才結束,中間這段期間,各位想想看就好,那美股的會產生什麼樣的波動?

也列出其他大投行和研究機構的預測:

Morgan Stanley:

荷姆茲關閉已打斷全球約 20% 的石油供應,規模是 1950 年代蘇伊士危機的兩倍。

正常情況每天約 35 艘油輪離開波斯灣,現在接近零到兩艘。

結論是:這場衝突的關鍵經濟風險在於「持續時間」,而不是短期的油價高點。

J.P. Morgan:

若 布蘭特 維持在高位到年中,2026 上半年全球 GDP 成長可能被壓低約 0.6%(年化率),全球 CPI 可能上升超過 1%。

市場正在從「定價地緣風險」轉向「面對實際的營運中斷」(這句話很重要),意味著現在不是在交易「萬一」,而是在交易「已經/正在發生」的事。

IEA國際能源署:

3 月的石油報告:這是「全球石油市場有史以來最大的供給中斷」。

全球石油供應預計在 3 月暴跌 800 萬桶/日,中東超過 300 萬桶/日的煉油產能因攻擊和缺乏出口管道而關閉。

EIA美國能源資訊局:

3短期能源展望,布蘭特 Q2 預估維持在 91 以上,Q3 降至 80或以下,Q4 降至70元 附近。全年 布蘭特原油均價 74,比前一個月的預測大幅上修。

前提是荷姆茲流量會逐步恢復,而且不會出現更大規模的基礎設施損壞。如果恢復比他們想的慢,油價會比這個預測更高。

UBS:

第一種情境下美國通膨增加 60 個基點(0.6%),第二種增加 150 個基點(1.5%),兩者均在 「2027年」才會「逆轉」,若荷姆茲持續受阻五週以上,油價可到 120;若持續兩個月,會到 150。

現在所有大投行和具有公信力的機構都在上修「油價」跟「修護的時間長度」,差別只在調多少。

高盛的報告有提到,這是有史以來最大的「石油供給衝擊」,可能會讓政策制定者和市場重新認識到,中東的生產和備用產能高度集中所帶來的結構性風險,以及能源基礎設施的脆弱性。

這不只是一次性事件,它可能「長時間」改變市場對中東石油供應的風險定價,如果未來證實是這樣,油價曲線的遠端會抬升,不是像75 附近。

高盛也把歐洲石油巨頭(Shell、BP 等)的 2026 年盈利預估平均上調 55%,高出市場共識約 38%。

同時上調新加坡煉油利潤率預測。高盛認為,這場衝擊對石油產業鏈的「盈利衝擊」不是幾天的事,而是會持續反映到整個 2026 年的財報裡。

Source:各大投行與研究機構

不同恢復時間下的油價路徑

將荷姆茲通行的「恢復時間」與能源物流「正常化時間」這兩個為主要的變數,推導出三種情境。

說明:沒有人能精確預測油價。數字不是「精準預測」,是在假設下的「合理範圍」與「路徑的推導」。

樂觀:短期衝擊、快速修復(20%)

假設:

軍事行動在 4 月中旬前出現實質降溫(符合國務卿「數週內」結束的說法),荷姆茲在之後數週內恢復部分通行(護航模式),以及沒有大規模的石油基礎設施永久性損壞。

油價推估:

- 布蘭特 Q2 :80-85

- 布蘭特 Q3:70-75

- 布蘭特 Q4 :65-70

- 2026 全年均價:75-80

即使在這個最樂觀的情境下,比如說像新聞面迅速冷卻,供應鏈的損害已經「price in」,就算明天停火(當然不太可能),但過去一個月的船期錯亂、庫存消耗、合約中斷和保險重設,不會因為「停火協議」就瞬間消失沒事。

石油板塊個股的 EPS 影響會延續到下一個季度的財報裡。

所以,這裏的樂觀情境不代表「沒事了」,代表雖然衝擊的「峰值已過」,但「後續的餘波」還在發酵。

中性:中等延續時間,漸進修復(50%)

這是目前最可能的路徑,後面就會採用這個當成產業鏈為主的情境來分析。

假設:

軍事衝突本身持續 1-2 個月(4-5 月之間出現某種形式的降溫,比如三爺單方面宣佈勝利,然後以色列納爺也乖乖配合,不要在那邊暴衝,為了自己某方面的事繼續炸來炸去),荷姆茲的航運和保險正常化再拖 1-2 個月,護航啟動但速度慢、保險公司觀望、船公司開始分批恢復。

總修復時程約 3-4 個月,從 2/28 算起會到 6-7 月才初步恢復。記住這算好的,因為三爺要期中考了(期中大選),還在外面玩得太瘋對考試不太好,總是要準備一下期中考,目前看起來教授(市場)有點擔心。

油價推估:

布蘭特 Q2 均價:90-100

布蘭特 Q3 均價:75-85

布蘭特 Q4 均價:70-75

2026 全年均價:82-88

官方口徑雖然在講「幾週」,但目前看不到有「進展且有效」的外交突破。

國務卿盧比歐在 G7 講完「數週」之後,同一天伊朗就打了沙特的美軍基地。三爺雖然有延最後通牒到 4/6,但伊朗直接說沒有在和美國談判,各説各話,講的是一回事,能不能做到是另一回事,三爺本週用嘴劃線,看起來效果不好。

即使真的停火,荷姆茲的「重開」難度遠高於蘇伊士,因為包括護航、空中巡邏、海峽掃雷、沿岸反制能力部署。

西方國家在紅海花了數十億元都沒能完全保障商船安全,荷姆茲會更難,因為伊朗比胡塞更強、威脅區域更大、武器更完整。(紅海這個好像又摻進來要瞎攪貨了)。

近月布蘭特現貨交易在 106 附近,但 12 月底交割的遠月合約只定價在 84 附近左右,從近月到遠月有接近 25% 的落差。

這種定價結構,就是是波段到中長線最有機會的地方,如果中性情境成真,遠月合約的定價就太低了,會要逐步修正。

所以在中性情境下,投資的重點不是買「油價會漲到多高」,而是買「油價會在高位停留多久」。,時間越長,後面的產業鏈利潤重分配效應就越深。

布蘭特 期貨遠月曲線結構圖

Source: 芝商所 , CME

目前的報價出現極端且陡的逆價差:

近月合約110,但年底的合約卻滑落至 84 ,這中間高達 26 美元的價差,市場正在對長線的供應鏈修復時間進行嚴重的「定價錯配」。

市場現在都把高油價當作「幾週內就會結束的短期衝擊」來定價,預期年底前一切都會恢復正常,但從物流與保險的滯後性來看,這種定價可能會過度樂觀。

這有機會會成為長線投資的 Alpha:市場低估供應鏈的長尾效應。

軍事行動的降溫,不等於航運與實體物流的正常化,即使雙方明日就宣布停火,要讓每日承載全球 20% 石油液體消費量的荷姆茲海峽重新全面開放,面臨著極高的物理與摩擦成本。

海域清雷作業、軍艦護航機制建立,以及讓暴衝的海上保險費率回落到商業可接受的常態,這些進程都需要以「月」為單位來計算。

目前已經發生的航線重排、油輪船期錯配與庫存見底,這些傷害已經「逐步在供應鏈中反應」(我們先不要講會不會走向2022年升息週期,但市場有一派專業的大人,已經提前嗅到這樣的氛圍開始佈局,提前準備了。

如果這種數月的週期延續,就會對今年下半年一些產業或公司的企業每股盈餘(EPS)產生衝擊。

保守情境:延長衝擊、多重壓力疊加( 30%正在上升)

現階段應該不會拖成俄烏那種多年地面戰(雖然不能排除),但比較可能的風險:

荷姆茲在 Q2 結束前仍未完全恢復,加上紅海風險同步回升,使得全球能源與化工供應鏈進入更長時間的調整。

假設:

荷姆茲在 2-3 個月以上持續受限(不一定完全封鎖,但流量持續低於正常水準的 30%)

葉門胡塞加入攻擊紅海航運(胡塞已經對以色列發射了飛彈,如果他們開始攻擊商船,這個情境的機率會迅速上升,大家就要準備後面的事情發展了,包括美股跟通膨...),以及石油基礎設施有更大範圍的損壞(伊朗已經攻擊了沙特煉油設施和科威特、巴林的目標)

油價推估:

布蘭特 Q2 均價:110-130(峰值可能觸及 150)

布蘭特 Q3 均價:95-110

布蘭特 Q4 均價:85-95

2026 全年均價:95-110

高盛在極端情境下分析:如果伊朗採取「焦土政策」,擴大攻擊範圍到波斯灣產油國的出口設施和生產設施,油價理論上可以接近 2008 年 7 月 WTI 的歷史峰值 147,甚至更高。

OECD 上週把 2026 年全球通膨預測上修到 4%,美國通膨預測上修到 4.2%,認為荷姆茲的航運中斷和能源基礎設施損壞是通膨上升的主因。

如果保守情境成真,市場面臨的不是「油價高一點」,而是整個通膨和利率預期的全面重設。Fed 不降息到升息機率升高(市場已經在定價這個),之後走的路徑可能就被迫重新考慮升息(那時候真的大家就爽了...所以要提前瞭解並準備好,不然....),十年期公債殖利率衝破 5%,科技成長股受到另一輪拋售的壓力。

在這個情境下,投資策略不只是「買能源股」,而是要做資產配置的調整,能源板塊就成為資產配置中的避險部位,可能到時候要提高比重,不只是衛星部位而已,不過這些我們留在後續的即時策略分享做更深入分析。

三個觀察的重點指標

不需要猜哪個情境會發生,因為每天在變化,要猜不容易,但可以觀察以下幾個指標,就能判斷事態往哪個情境移動,各位可以準備一張紙和筆,做好每週的list check:

往樂觀移動:

- 荷姆茲出現油輪恢復通行的報導(不是政治聲明,而是實際的 AIS 船舶追蹤數據)

- 戰爭保險費率開始下降

- 布蘭特 近月-遠月價差收窄

- 三爺與伊朗出現「真正實質」談判的跡象(不是嘴巴說說)。

這裡講一個小8 hang:

大人在傳:三爺見習大大前,跟伊朗不會有實質性的談判,因為伊朗背後是....。

為什麼伊朗現在還有底氣還在炸周邊各國?

因為有某大國提供相關的武器(武器好不好再說,但就有武器可以炸,那海峽要開放就....),另外也聽說,東方大國也是在等這次見面會,這樣才有談判的空間...懂我的意思吧?

白宮把這次三爺訪中的峰會改到 5 /14–5/ 15 日在北京舉行,那意思是...之前預估的4/15結束太樂觀了。

往保守情境移動:

- 胡塞開始攻擊紅海商船,是實際擊中船隻

- 波斯灣更多產油國的基礎設施被攻擊(特別是沙特 Aramco 的出口設施或 Kharg Island)

- 高盛或 EIA 再次上修油價預測(第四次修正)

- 美國又開始大規模釋放戰略石油儲備,這反而是不好的信號,因為它代表政府認為短期內供給無法恢復

荷姆茲和紅海分開不是同一等級威脅,但如果同時發生,那對油價與全球經濟會產生更大的衝擊

荷姆茲海峽衝擊的:油出不來

荷姆茲海峽是波斯灣的唯一海上出口,最窄只有 34 公里。

全球約 20% 的石油液體消費(每天 2000 萬桶)和 19% 的 LNG 供應,都必須經過這個咽喉點。沙烏地阿拉伯、伊拉克、阿聯酋、科威特、卡達,這些國家的石油和天然氣要賣到亞洲和歐洲,幾乎全部都要走荷姆茲。

這就是為什麼路被堵了,油根本出不來。產油國的原油卡在港口裡、卡在儲油槽裡、卡在油田裡,出不去就等於沒有產能。

目前的實際狀況有多嚴重?

根據Morgan Stanley 的數據,正常情況下,每天有 35 艘油輪離開波斯灣。現在接近零到兩艘。

浮動儲存(就是裝滿油停在海上動不了的油輪)已經升到超過 1.2 億桶。代表是油裝好了、但走不了。

一旦岸上的儲油設施也滿了,產油國就只能「關井」,直接停止生產。

根據Morgan Stanley報告,目前估計有 1000 萬桶/日的上游產量離線。

那能不能繞道?

理論上可以,但實際上遠遠不夠(一句話:代誌不是憨人想耶價泥簡單)

沙特有一條 East-West 輸油管,可以把原油從東岸送到紅海邊的 Yanbu港,伊拉克也有 管線可以走土耳其出口。但這些繞道管線的總產能大約只有 350-550 萬桶/日,而荷姆茲正常承載的是 2000 萬桶/日,所以連1/ 3都不夠,實際上這些管線只達到了理論容量的 25% 左右,部分原因是物理性的中斷。

曼德海峽(紅海): 繞路不順,增加成本

曼德海峽位於紅海的南端入口,連接紅海、蘇伊士運河和地中海。葉門胡塞控制區在東岸,吉布提在西岸,寬度只有 26 公里。

這條航線承載約 900 萬桶/日的油品流量,大約是全球海運石油貿易的 12%。

如果紅海被封鎖的話,船是可以繞道的,走好望角(非洲最南端),雖然可以繞道出海(偉大的航道),但繞道的代價相當高,航程會多出約 15 天,這是原本時間的兩倍,當然運費要翻倍、保險也要翻倍,到港時間完全被打亂。

所以,紅海被封,油是可以出來,但要付出的代價:更慢、更貴、更亂。

觀念就是:

- 荷姆茲影響的是「供給量」:油價暴漲、產量直接消失。

- 紅海影響的是「供給效率」:運費暴漲、航運保費暴漲、到港時間拉長、庫存管理混亂。

如果只有荷姆茲出事,衝擊主要集中在原油和 LNG 的價格上。

但如果兩個咽喉點同時出事,衝擊就會從單純的「原油漲價」,升級成「油品、航運、保費和塑化的疊加衝擊」。這就會進一步升級到真正危險的情境。

那重點來了:葉門胡塞到底會不會動手?(不需擲杯問神明,直接看動態)

最新的動態:

本週末3/28,胡塞對以色列發射了一波彈道飛彈,這是美伊戰爭開打整整一個月以來,胡塞的首次直接軍事攻擊。不再只是口頭威脅了。

胡塞有沒有能力真的威脅紅海航運?

答:有,而且之前已經有過經驗了。

在 2023-2025 年的紅海危機期間,胡塞武裝部隊總共攻擊了 178 艘船隻,擊沉了 4 艘,造成 9 名船員死亡。他們用的是反艦飛彈、無人機和自殺小艇的組合,打擊範圍不只限於曼德海峽,還延伸到紅海區域。

美國和歐洲當時花了數十億美元、部署了大量海軍資源來保護紅海航運,但最終的結果是什麼?大多數商船還是選擇繞道好望角,即使有海軍護航,保險公司仍把紅海列為高風險區域,保費高到跟繞路成本差不多,但人命關天這個考量下,船公司就算了還是繞路,免得人被炸死還要賠償更多。

同一招拿出來用就好,什麼招?胡塞武裝也不需要「完全控制」曼德海峽,只要讓船不敢走就夠了。

那為什麼美伊戰爭開打後接近一個月,胡塞還沒全面出手?

第一、東方某大國可能把胡塞當成「預備牌」留著。胡塞的紅海攻擊是一張很有價值的牌,不到必要時刻不會打出去。

胡塞武裝有可能在等待信號,有軍事分析說,如果美軍的地面部隊開始行動,胡塞可能就會接到指令開始行動,兩邊夾擊,這個我不是軍事專家,各位可以分析看看,不準也沒差,這種東西不準是正常的。

第二、胡塞在 2025 年曾和美國達成過停火協議,如果現在恢復攻擊,之前外交就會歸零,胡塞內部有可能還分歧,這也不確定。

第三、葉門內部不穩定,南方有分離主義運動在牽制胡塞的注意力,對外作戰會讓他們後方出問題。

這讓我想到一部美劇,我沒有看完:Homeland。

但是...BUT…..

胡塞 3/28 已經對以色列開火了。他們對媒體說:關閉曼德海峽是選項之一。而沙特現在正在嘗試用紅海方向(從 Yanbu 港出口)來繞過荷姆茲出口石油。目前大約有 30 艘油輪在 Yanbu 港附近,這些油輪就在胡塞的打擊範圍之內。

荷姆茲被封 → 沙特嘗試走紅海繞道 → 胡塞如果攻擊紅海航運 → 連繞道會被堵死了。

胡塞未必有能力「完全控制」曼德海峽,但他們有能力讓紅海變成一個高風險、低效率、保費暴衝的區域,這對美股市場來說,風險就會進一步升高,這額外多出來的風險,市場目前應該還沒有定價。

胡塞已經從「潛在風險」變成「正在發生」的風險了。這個變數,未來幾週一定要密切關注。

如果兩個海峽同時出事,美國還處理得了嗎?

美國應該還是處理得了(這裡討論的是軍事和外交上的處理),但即使處理的了還是那句話,要花多久時間處理完?

拖得越久、美股傷得越大,代價會大幅上升,而且荷姆茲恢復正常的時間會被進一步拉長。

為什麼?

紅海和荷姆茲是兩個完全不同的海域,如果胡塞同時也在紅海搞,美國的軍事資源就會被分散,一邊要繼續對伊朗施壓、保護荷姆茲的通行,另一邊又要去打擊胡塞的發射台和自殺小艇。

西方國家在紅海花了那麼多資源都沒能完全壓制胡塞的威脅,兩邊一起搞,那難度應該會更高(用猜的也知道)。

而且美軍的軍事成本從俄烏戰爭以來,已經過度擴張,飛彈庫存正在消耗,這不只影響了中東的作戰能力,甚至影響到其他的的軍事援助。

所以紅海不是一個跟荷姆茲一樣的主要戰場,但它會「放大」荷姆茲修護的時間成本。如果胡塞全面介入,前面講的情境中,保守情境的概率就會從 30% 往上升。如果雙海峽真的同時出問題,現在的遠月定價會「嚴重偏離」。

講了很多大環境的變數分析後,現在導入到產業面,假設前提就是:修護時間會比預期的更久,所以影響產業面的先來看最主要直接的產業,其他擴散出去的產業留到以後再講。

從一個咽喉點的中斷,到現在逐漸向煉油、石化、塑化、化肥、航運、航空、乃至終端消費品逐層擴散,各位看到石油板塊的個股了嗎?

為什麼油價沒有繼續漲創新高,但這些個股仍然繼續漲,一定有他的原因的。

因為效應在擴散,但市場大多數人應該還沒有看得懂這部分,只有少數厲害的Buy Side大人,上週發現他們不斷的在買。

像我這種「後知後覺」後來才有注意到一些個股,通常市場多數人,應該焦點還在那邊光通訊、太空板塊。

但奇怪發現一些大人不斷買一些個股(石油板塊的),想說是賭油價更高或是賭地緣政治的風險對沖,但發現不對啊,後來油價也沒有更高,而且大人他們買的個股,不一定是跟油價有直接的連動關係,所以這裡就牽扯出石油產業的分析這部分了:

石油產業鏈利潤如何重新分配

以前在看到很多分析石油板塊的時候,會用比較粗糙的分法:上游、中游、下游來分析。

但這樣很不精確,因為同樣是「上游」產業,一家在德州的頁岩油公司和一家在波斯灣有 24% 產量的歐洲石油巨頭,面對這次荷姆茲衝擊的獲利影響完全相反。

一樣是「下游」產業中,一家能吃重油的煉廠和一家只跑輕油的簡單煉廠,利差彈性也天差地遠。如果只用「上游受惠、下游受損」這種粗略框架來分析投資,會搞錯許多投資機會,甚至踩雷。

Sell-side能源分析師是怎樣來分類的:他們把石油產業鏈分成六層,每一層對油價敏感度、反應速度(時間)和利潤彈性都不同。

礙於版面先講前面幾層(石油相關),之後石化/塑化留到以後再展開來分析,因為石化的傳導邏輯比較複雜。

一、原油資源與生產類型

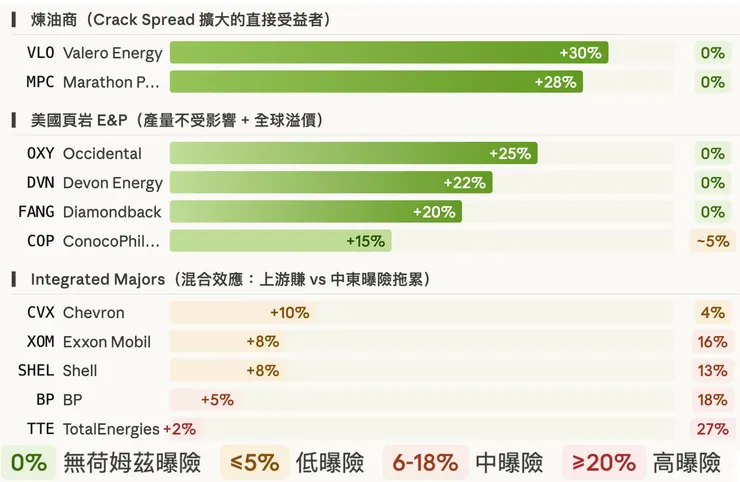

1. 頁岩油公司:以美國為主,本輪地緣政治衝突下的直接受益者

美國頁岩油公司的產量完全不在荷姆茲的影響範圍內,但他們賣出的每桶油,是按照全球油價計價的,產量不受影響,但售價跟著全球一起上漲 ,所以利潤暴增。

但是即使 布蘭特 站上 100,頁岩油商不見得會馬上大幅增加產量。

他們經歷過 2020 年油價暴跌的教訓,現在的策略是「穩定」,除非高價能維持超過一個季度(3 個月以上),否則不會輕易增加資本支出(沒有大量資本支出現階段是好事,因為大量資本支出已經變成美股的票房毒藥,只有「白目人」才看不出來)。

真正受惠的是已經在生產的、成本低的、現金流好的公司。

這些公司在油價從升高到 100元,每桶油的利潤直接多出約40元,而成本不變(因為井已經鑽好了)。

股票:

DVN、FANG、OXY

2. 勘探與開採:反應較慢,要看有沒有踩到中東的雷

國際勘探與開採公司的資本支出週期很長,一口深水井從開挖到正式投產可能要 3-5 年,所以對短期油價波動的產量反應最慢。

另外,如果他們在中東有產量,這次反而可能面臨產量損失,油價漲了但桶數少了,兩相抵消後,受惠不確定。

但如果產區不在中東,那就是受益者,享受高油價但完全不受荷姆茲影響。

3. 石油巨頭:看荷姆茲海峽的曝險

這些是同時跨足勘探與開採、煉油、化工和零售的大型龍頭公司。

一家公司分別有上、中、下游不同部門,他的的受惠也都不一樣:上游部門賺(油價漲),煉油部門也可能賺(煉油價差擴大),但化工部門可能承壓會部分抵銷獲利(原料成本飆升)。

評估的重點就是這些公司,有多少比例的產量依賴荷姆茲海峽來通行。

舉例來說:

- TTE,有24% 的產量依賴荷姆茲通行,是曝險最高的歐洲石油巨頭。

- BP:12%。

- SHEL:7%。

- E:6%。

但是像XOM和CVX的產量以北美為主,荷姆茲曝險較低,是石油板塊龍頭中裡面受益程度較大的。

投資邏輯就是:

荷姆茲曝險越低 + 上游佔營收比越高,就會越受益,曝險低的公司受益更多。

荷姆茲曝險比較:

二、原油出口物流:被市場忽略的關鍵

這次被荷姆茲海峽卡住的不單單只是「幾百萬桶原油」這種問題的分析而已,而是你要看哪些特定品質的原油被卡住最多,因為這會決定哪些「成品油」最缺貨。

這一塊是市場分析大部分會漏掉的,各位可以看到一個現象:也就是開戰以來,柴油和航空燃油的漲幅遠大於汽油,原因就在這裡。

這些產業鏈的重點不是「油價漲了所以什麼阿貓阿狗都漲」,而是中東出口的原油,主要是「中密度原油」。

這種原油有什麼特別

這種原油很適合被煉製成「柴油」和「航空用油」。

所以,荷姆茲封鎖的效應不是「所有原油的供給」,而是最適合生產「柴油」和「航空」燃油的那種原油的供給。各位就可以看到最近柴油和航空燃油的價格漲幅遠超汽油。

像新加坡的柴油類產品利潤率在一天之內就跳升了 30%,自開戰以來已經翻倍以上。

投資邏輯:

能處理重質高硫原油、並且能產出中密度分餾的煉廠,這輪受惠者。

三檔煉油首選:

VLO:以前推薦過

- 設備能處理重質高硫原油,恢復購買委內瑞拉重油作為原料,Port Arthur煉廠升級,增加了重油處理能力。

- 毛利率約 13%,在煉油同業中領先。

MPC:以前推薦的重點股

吃到柴油和航空燃油 crack spread 擴大的甜蜜點,不只做煉油,還有中游管線、行銷和潤滑油業務,營收來源多角化經營。

DINO:中小型股

規模較小但彈性更大,在油價與煉油價差擴大下,未來幾季的 EPS彈性最高

愛「小型股」的人,這檔算是中小煉油股。

投資邏輯:

這三檔能吃重油 + 中游分餾的產出高 + 不在荷姆茲曝險範圍內。

像這些煉油利潤率預測到 2026 下半年, 煉油的利差會持續擴大,會反映到今年度的財報裡。

結論:

目前市場把焦點放在「戰爭什麼時候結束」,但這不是投資上真正背後的問題。真正的風險是在於,市場目前低估「能源物流與供應鏈的修復時間」。

如同過去蘇伊士運河塞港或疫情的經驗,只要物流一中斷,後續的船期重排、保險恢復與庫存回補,都需要以「月」甚至更久來消化。特別是這次還牽涉到實體基礎設施的破壞與軍事威脅,如果中斷的時間差不斷拉長,不只遠月期貨的定價會被迫大幅上修,整個能源與塑化產業鏈的利潤也會發生結構性的重分配。

因此,回到投資佈局上,操作邏輯不該去猜測油價的短期高點(那個不準),而是要去抓出來哪些公司能在這波「供應鏈重組」中率先受惠。

在面對高油價與高運價的雙重壓力下,那些產能不在中東曝險範圍內的美股油商,以及具備重油處理能力、能吃下柴油與航空燃油利差擴大甜頭的特定煉油廠,例如 VLO、MPC、DINO,才是波段到中長線可以投資的標的。