本篇很重要

重點摘要:

1. 科技巨頭面臨機構資金拋售,AI 資本支出已成為「大科技股」的票房毒藥

七大科技股重演 2022 年的回撤。這並不是單純的估值過高回檔修正,而是 AI 龐大資本支出嚴重侵蝕自由現金流。長線機構大人(聰明錢)基於安全與現金流考量,已經資金撤出科技巨頭。

2. 資金轉向「實體經濟」,石化產業成隱藏贏家

撤出的資金並不是閒置放在銀行收利息,而是轉向能源、材料、工業等擁有定價權與穩定現金流的實體經濟板塊。其中,北美石化業因為地緣政治引發的成本曲線斷層,正迎來結構性的優勢。

3. 北美石化廠的「超額利潤」優勢:

中東戰爭衝突後,導致亞洲與歐洲依賴的「石油腦」成本暴漲,被迫停產,而北美石化廠,使用美國本土不受影響的低廉天然氣與「乙烷」。

在低生產成本與全球 PE(聚乙烯)出口價格飆升的雙重利多下,創造出超額利潤。

4. 財報前的「預期差」的短線交易機會

多數Sell Side分析師的模型尚未反映這波利潤爆發,現在的短線交易機會,在於卡位 Q1 財報公布前(4 月底)的「預期上修」行情。

一旦財報超預期且分析師上修目標價,會帶動被動資金湧入,但須設定停損,並在財報前或油價過熱時(>120 美元)逐步獲利了結。

5. 今年的IPO需要特別注意,不是流動性的問題,通常是股市階段性週期的尾聲

連漲三年了(2023 -2025都大漲,非常極端),萬一今年到年底再漲過新高,那明年第五年全年修正的機率更大,所以有可能今年是週期性高點,這是IPO的特徵,這些CFO比你我都厲害,他們背後都有華爾街在指導。

2026 年預計迎來 SpaceX、OpenAI 和 Anthropic 等巨頭的超級 IPO。歷史顯示,IPO 募資高峰往往是市場週期晚期與過熱的領先指標。

當這些巨頭將從市場抽走數千億資金,今年會產生史無前例的虹吸效應,進一步放大其他科技股的流動性問題的風險。

前言

你的持股,扛得住下一次的大幅修正嗎?

先問各位一個問題。打開你的美股帳戶,算一下:你的持倉裡面,有多少比例是科技股?

如果你跟多數投資人一樣,答案大概是 80% 以上。有些人甚至滿手科技股,或是像NVDA、MSFT、TSLA、AMZN、META、GOOG,七大科技股裡面你可能就持有甚至重倉三、四檔。

過去三年,這個策略讓你賺了不少錢,七大科技股從 2022 年底到 2025 年底,整體漲了超過 200%。你可能覺得「科技股就是穩」、「長期持有大型科技一定賺」。

但我今年這個邏輯正在轉變,而且轉變的速度,可能比你想像的快,我相信各位也應該很有感。

來想一個問題就好:

如果 2022 年重演,你的帳戶會怎樣?

這會不會發生?在某一個時間一定會發生,但我們不知道什麼時候,不過隨時要有警覺心,因為現在看起來三爺在某些事情上,市場看起來「短期」好像不太願意買單了。

2022 年發生了什麼,各位應該還記得吧?

那一年,七大科技股從高點到低點,整體回撤了 48.84%,就差不多腰斬了(少一個多百分點而已)。那個股更是慘...除非你新來的啦,不然不要騙三年前發生的事一點都不記得,都沒受過傷。

說明:

看到AAPL了嗎?跌幅最少。那些比較會吹的都是跌最多的,所以未來如果你覺得總經或是大環境有出現風險,但又想買大科技股(長線看好未來),那你就先買AAPL,至於MSFT的邏輯跟2022年已經不一樣了,所以這一檔先等一下,但是AAPL的基本面邏輯跟2022年一樣,甚至今年一定比2022年更好。

如果你在 2022 年初持有 100 萬美元的七大科技股組合,到年底你的帳戶剩下大約 51 萬。當然你會說2023年底有AI,那是沒錯,但這些都是馬後炮,當時你扛得住嗎?萬一你剛好2021年退休要用這筆錢的話怎麼辦?你不就要遞延退休?你辛辛苦苦存下來的資產,一年之內蒸發了將近一半。

雖然 2023 年漲回來了,但花了多久?

那次回撤花了 128 個交易日才恢復。而且不是每個人都撐得住,很多人在 2022 年恐慌時砍在最低點,根本沒等到反彈。

題外話:

最近為什麼一堆著名的大公司包括Space X、OpenAI和Anthropic都急著在今年要IPO?通常IPO最密集的那一年之後,美股會怎樣?各位猜猜?答案我放在最後面的附錄幫各位做量化分析統計。

各位看到一堆IPO就要有風險意識,之前他們會吹到好到不行,你才會笨笨相信來買,什麼都不用講,這些大咖的會從美股下半年吸走多少資金?那流動性的問題,雖然不至於緊縮,但都被吸到這些大怪獸公司上,那其他的呢?萬一...美聯儲又不降息,基於短期沒有新的資金挹注,那美股其他科技股會不會被這些吸金怪獸吸走大部分的資金?

2026 年的七大科技股「正在」重演 2022 年的劇本,我們一直有提醒現在的氛圍很像2022年之前的氛圍,2021年下半年,所有市場都開始在講通膨會出現,但是…美聯儲說不需要太緊張。

這樣的氛圍好像慢慢地出現,而且市場的擔憂還在擴散,現在所有的分析師60%到70%,他們在賭目前的經濟非常好,而且美伊地緣戰爭很快可以消除,因為他們看好三爺還有能力控制這個局面,以及年底要期中大選的事情,政府會大力做多…

這些推論都沒有錯,事實上有很高的機率也會走到這一個路徑,但我們總是在提醒各位不是在賣恐慌感給各位,萬一…事情沒有想像中的簡單和沒有預測中的順利,那會怎麼樣呢?

事實上機構也沒有辦法百分之百預測正確,但他們會先降低風險,降低風險就是你現在應該最需要做的事情,也就是少一點預測多一點風險考量。

歷史「可能」會重演,這次有更多理由擔心

截至本週(3 月底),七大科技股全部從 52 週高點回落超過雙位數百分比,這是自 2022 年以來第一次出現這種同步下跌。

- MSFT從高點下跌超過 30%,這是七檔裡面最慘的

- TSLA年初至今跌了 11%

- AMZN跌了超過 8%

光是上週,七大科技股就蒸發了超過 8500 億元的市值。

各位,所有的人都在告訴你AI這個基本面很好,只要跌下來就要趕快買,那有沒有想過大家都這樣想,這樣怎麼會跌那麼慘?難道這些跌的都是白痴都是韭菜都是比你笨蛋的人嗎?砍的機構都是笨蛋嗎?

這些都是大型股,不太可能單一或兩三個主力就可以操控這幾檔股票,而且整體佔權重重的大科技都在跌,如果用一個基本面還是很,叫我說下跌趕快買,這種理由我實在沒辦法接受。

所以基本上像那種分析師的報告死多頭的,其實有時候不要太過相信,為什麼?因為最後凹不過,他們就會告訴你這檔股票這些股票「長線看好」。

當你看到「長線看好」這幾個字的含義時,你就應該要知道,這些長線的思維跟你短線的做法是不一樣的,這一點很多人沒有搞清楚,會把長線的思維拿來短線操作。還有人搞不清楚嗎?「美股輕鬆談」:投資小白的第一堂課:你該先搞懂「長線 vs. 短線」

這些大科技股這樣大跌,背後一定有他的原因啊,沒事這樣跌?為什麼2023不這樣跌?為什麼2024不跌?不然為什麼2025也沒有這樣跌?單一用基本面看好無法解釋吧?

但不管你去爭論這個原因是不是未來會修正?未來會不會均值回歸?那都是未來的事情。

各位是做短線,只要有均值回歸發生的時候,短線進場買回來不就好,所以爭論這些有什麼意義?但是重點就是,現在看到的股價就是一直在跌。

除了你可以分析這個大跌的原因外(以前的文章寫過很多了,而且用數學推導給大家看了,不相信或睡著的人,一樣還是叫不醒,這種我們就放生了),重點並不是在會不會繼續大跌?

因為都已經跌到這邊了,除非你想做空,不然你再問還會不會繼續大跌,意義不大。

這些退出來大科技股的資金(之前講過這些都是長線的資金大機構在賣),基於資金短期不滅定律,大科技退出來的資金,一定會去買其他的板塊和個股,他們的資金不可能存銀行,而且現在看起來也沒有去買「美債」(10年美債殖利率都創短期波段新高了),所以一定還是停在美股中,且流到別的板塊。

這次科技股下跌的原因,比 2022 年科技股本身(強調本身)更有結構性因素:

2022 年的暴跌,大家都知道,主要就是聯準會暴力升息,那是一個「利率」問題,所以利率見頂之後,科技股就反彈了。

但今年2026 年呢?有沒有/會不會不一樣?

這次科技股面臨的是三個壓力:

第一、AI 資本支出吃光現金流(幾乎):

這是本質原因,也就是這波美股下跌的本質原因(前幾天文章講過了)

四大雲端巨頭 2026 年的 AI 資本支出合計將接近 7,000 億美元,比去年暴增 60%。這些錢花出去了,但 AI 的收入還遠遠沒跟上。結果就是自由現金流崩塌,AMZN可能轉為負現金流,GOOG 的自由現金流預估暴跌 90%(還去募百年債,一堆阿呆韭菜還去搶)。

長線機構大人看的就是「自由現金流」,所以他們趁市場在最火熱的時候,進行「敦克爾克大撤退」。

第二、美伊戰爭推升通膨預期:

美伊戰爭這個是新出來的變數,這個變數市場把它看成是主因,但這真正應該只是催化劑,加速美股下跌的催化劑,有沒有這個美股都會跌(因為權重股跌帶動),只是跌得快跟跌得慢的差別,所以有很多人認為戰爭影響大盤下跌,但去看戰爭發生前,大盤就已經不漲甚至慢慢在下跌了。

現在由於油價從 70 美元飆到 100 以上,通膨預期重新升溫,聯準會降息的可能性大幅降低,高利率對成長型科技股的估值是不利的,因為未來盈利的折現值更低了,這部分也推導給各位看了,就是財務模型的PV值。

第三、戰爭加速資金輪動:

原本Buy Side大人一開始在今年第一季認為:「科技跌了所以先買防禦股」這個簡單的邏輯。

但隨著時間經過,事情動態演變到現在,已經從「虛擬數位」傳導到「實體經濟」的資金遷徙。

也就是說,能源、材料、工業板塊正在吸收從科技板塊流出的資金,而且這個趨勢才剛開始。

如果你現在的持倉還是滿倉以科技股為主,那跟 2021年底到2022年初一樣,你的風險正在上升中。

這裏不是要叫各位恐慌性拋售科技股,因為那是很笨的行為,現在科技股跌那麼多了,砍在這裡可能會是砍在相對的低點,而各位要做的是:

1. 瞭解並看清楚資金正在往哪裡搬:

不是用嘴巴講,是要用量化數據來證明。從板塊績效、ETF 資金流、機構持倉變化,每一個論點都有數據,各位看完之後,可以自己判斷。

2. 找出這場資金輪動裡面,還沒被市場完全定價的機會(之後我們會給各位個股報告)

多數資金目前先湧入了上游的能源股(XOM、CVX),那些已經漲了一大段了,但在整個產業的傳導鏈上,有一個板塊的利潤改善正在發生,提價正在進行,訂單創了好幾個月來的新高,卻還沒有被太多Sell Side分析師推薦(大家還在AI,沒AI會BI(逼哀)的階段:後知後覺),這就是你的「短線交易機會」。

3. 短線要有一套執行的交易計畫:

不是在空泛地說「長線看好石化股」(長線看好ONDS,金考盃,長線是多久啦,100年也是長線啦,最不負責任刷存在感的話術就是:「長線看好」這四個字,專門騙不懂的)。

是告訴你:哪一檔、什麼價位進場、停損設哪裡、目標價多少、持有多久。

華爾街大資金從科技股提款後,到底把錢砸去哪裡了?答案就在被市場遺忘多年、但目前正因為地緣政治與產業結構錯置,而產生暴利的「大型石化業」板塊。

美伊戰爭一打之後中東的很多東西都改變了:

中東的能源供應鏈出現斷層,亞洲的競爭對手面臨原物料(石油腦)成本狂飆、被迫停產的絕境,而北美的石化巨頭,因為使用的是美國本土低廉的天然氣與乙烷,成本穩如泰山。這種「低生產成本、高產品報價」的差距,正在為他們創造機構最愛找的「超額利潤」(暴利),之前的2023 -2024的NVDA也是,賺的也是暴利,現在當然還是,但競爭者ASIC(自研晶片)開始出現,所以「單純」只有超額利潤的暴利敘事改變了。

大資金現在不計代價地湧入這個板塊,賭的就是下個月財報開出來的「暴利預期差」,石油板塊下一次的財報很重要,短線我們就是要做「財報前」這一波,萬一財報前漲很多記得「一定」要跑一趟,之後有跌下來再進場,沒有跌的話我會再跟你提醒可以買哪些其他的個股。

這些石化板塊差不多都在四月底財報,還有將近一個月讓你操作,應該夠了。如果你想知道如何在接下來的一個月內,跟著機構的大資金,在原物料的「主升段」中穩穩獲利,那麼你需要把這篇報告讀完。

AI概念股現在最大的特色就是業績非常好,股價一點都不漲甚至還一直跌,這是到底哪裡出了問題?

我有寫很多的文章和報告去討論,你如果要用最淺白的話來說,就只有兩個重點:

擁擠交易、大的循環景氣高點不遠了,也就是過去賺太多他們機構不想再冒這個風險,去賺最後的這個高點。

各位也不要誤會,我從來沒有說科技股和AI股全部都要出清,我只是從宏觀的角度,以及資金流向的角度來跟大家說明:為什麼我們會看到資金正在移動?這才是我想強調的重點。

目前我對AI硬體供應鏈的觀點完全沒有改變,依然看好。但我必須持續提醒大家:一定要密切注意幾家CSP大廠在未來幾季的財報,是否會釋放出資本支出放緩的訊號。

這些大廠的股價最近一直暴跌,董事會撐得住的時間有限,起初可能是CEO和CFO先出來硬扛,但如果華爾街持續砍股票,他們應該最終也扛不住,除非短時間內就能看到AI真正大量變現。然而我認為,今年出現大規模變現的可能性不高。

原因很簡單:現在正處於AI基礎建設瘋狂超前部署的階段,大量資本支出還在持續燒錢。這就像一家小公司,前期都還在燒錢,要燒到一定程度才會出現真正的大訂單。目前市場上還看不到這樣的殺手級訂單。

除了畫圖做影片、問問題以及寫Code讓初階的軟體工程師失業外,大家還不太知道這個大型語言模型到底還能應用在哪裡?真正能讓市場買單的巨大變現契機,我認為最有可能出現在人形機器人的應用上。否則,如果只是把AI用在原本就有的廣告、購物等商業模式,那又何必投入這麼多資金去燒呢?

資金的變化

1. 板塊績效: 30 個百分點的差距

2026 年初至今(截至二月底的資料,所以三月科技股的報酬率算進去應該更慘):

能源 25%,科技 -3.6%,績效差距超過 28 個百分點。Buy Side的機構大人很重視這個,因為這個跟他們的績效連動,從這個數據來看,這些就不是正常的市場波動,而是資金在用真金白銀投票,但我們都後知後覺。

2. 科技股的市值蒸發

七大科技股(M7)2026 年到現在的表現,只能用一個詞形容:慘。

光是上週,七大科技股就蒸發了超過 8500 億元的市值,其中META單週跌超過 11%,GOOG跌近 9%,MSFT 跌6.5%。

2026 年初至今,七大科技股整體下跌 5.9%。MSFT年初至今跌了 17.4%,是七檔裡最慘的。追蹤這七檔的ETF:MAGS年初至今下跌近 6%。這些資料都還沒有算到上週大跌的這部分,上週算進來更慘。

3. 資金一直在搬家

根據 State Street 的ETF 報告,2026 年 1-2 月的板塊 ETF 資金流入創下有史以來最佳開局,兩個月合計近 290 億元流入板塊型 ETF,推動板塊 ETF 總資產首次突破 1 兆美元。

但這些錢流向哪裡?大家一定想說AI那麼好,一定流到科技板塊吧?

NO !

工業、能源、材料三大板塊合計吸了 85 億元。

而對沖基金從 2025 年第四季就開始每天數十億美元撤出科技板塊,這個趨勢延續至今。

另外根據JP Morgan 的數據:

「聰明錢」信心指數已經跌到 0.2-0.3 的極低區間,而代表散戶情緒的「笨錢」指數卻還停在 0.7-0.8 的高度樂觀。

也就是機構已經跑了,散戶還在接刀。所以之前才有笨人說:美國人到底會不會做股票啊?這種問題跑出來。

為什麼機構要逃離科技股?不是AI還是很好嗎?

很多人以為科技股下跌是因為「AI 泡沫疑慮」或「估值太高」,雖然這些說法不能算錯,但沒抓到本質上的重點。

根本原因是:自由現金流正在被 AI 資本支出吃掉,未來的EPS也會被AI折舊吃掉。

長線機構,像退休基金、主權基金、大型共同基金,他們的估值模型的重點就是要看「自由現金流」。當一家公司的自由現金流持續成長,他們就會持續加碼,反過來,當自由現金流崩潰,不管營收成長多快、AI 故事多動聽,他們都會撤退,因為像退休基金這些錢都不是自己的,是每年要付退休金給美國人生活用的,基於安全性他們不會跟你賭AI未來有多大的宏遠圖騰的,出現了大幅變現那一時間,當自由現金流再度逆轉回來開始正成長時,他們就會買回來了。但是...還沒出現前就不會。

自由現金流是真金白銀,可以拿來回購股票、發股息、做併購的錢,而 AI 的投資回報率到目前為止還是一個問號?除了NVDA、TSM和AI硬體供應鏈股票在那邊爽吃爽喝以外,其他發展AI這些大公司有得到什麼好處?而且最近的AI大語言一更新出來,還害軟體股崩盤,看來好處就集中少數公司而已,這樣是要怎麼撐得住美股大盤?

四家CSP 一年要燒掉 7000 億元的資本支出,比 2025 年的 4100 億增加 60%,比 2024 年的 2450 億增加 165%,後果是什麼?各位覺得管理幾千億的長線機構大人會怎麼做?

他們把錢開始搬,從「燒現金」的公司轉到「產現金」的公司。

錢搬去了哪裡?

回到上面的那張板塊績效圖,能源 25%、材料 18%、工業 14%,這三個板塊的共同特徵是什麼?

它們都是「實體經濟」板塊,有實體資產、有大宗商品定價權、有穩定的現金流,而且正在受益於這場地緣衝突與AI產業爆發帶來的物理實體瓶頸。

華爾街稱為「Physical Reality Trade」:

從虛擬數位概念像AI大語言模型,回歸到「物理世界的實體資產」,包括之前大漲一波的貴金屬也是「銀和銅」都算。

但在這三個板塊裡面,多數資金先湧入的是上游的能源股,因為它們是最直接受惠於油價上漲的。材料板塊裡的資金,目前也主要集中在貴金屬和礦業(FCX、NEM等)。

但有一個子板塊,它的利潤改善正在發生、提價正在進行、訂單簿創新高,卻還沒有被市場充分定價,那就是石化類股。

為什麼?因為石化的利潤傳導有時間差。油價在 2 月底開戰時就飆了,但石化的利潤改善要等原料重新定價、合約重議、附加費啟動之後才會體現,而這些會在 4 月到5月之間發生。

換句話說,能源板塊的資金輪動走到了第一層(上游),正在往第二層(煉油、石化)擴散,而第二層的定價,現在市場還沒有完全跟上或根本傻傻的不知道(我不知道各位知不知道...?)。

為什麼多數人會錯過石化股的行情?

因為他們以為石油衝擊是「一次到位」的,油價漲了,相關股票就漲了,交易結束,油價就會跌了,個股也會大跌了。

另外被之前大漲一波的金、銀後來暴跌嚇怕了。

當初有提前跟各位講大人會在拉第二波金、銀後就出貨,這部分得到的資訊基本上算是正確,拉第一波後,結果後面整理完快速拉第二波,然後就有那個什麼「腳尾飯」送外賣的蟑螂去開金、銀專欄付費訂閱,結果慘坑信徒。

上面提到的這些觀念不見得適用現在。

因為石油衝擊的傳導不是同步的,它是一層一層往下傳導,每一層之間有時間差,而這個才是時間差,就會造成了市場的定價落差。

石油衝擊的傳導

說明:

第一階段:

油價飆漲、油股暴漲、軍工股+無人機板塊起飛,但是那些交易已經走完了,你現在追進去,吃到的是尾巴或是股價已經開始修正(無人機板塊)。

第二階段:

煉油利差拉開、石化原料開始緊張(有人講化肥,這部分我們以後再提),現在市場就在這個階段。

北美石化廠開始享受超額利潤,但市場多數人還在盯著油價本身還有三爺的推文什麼時候要TACO,我講真的啦,被耍得團團轉,乾脆做好其他的研究比較實在啦。大家都沒有看到利潤傳導到這一塊。

第三階段才是重點:

石化公司的提價要等合約到期才能調整,附加費要等公告才能生效,EPS 要等到 4月底的 Q1 財報才會反映,有的會還會拖到六月的財報才會反應。

也就是說,最大的利潤改善還沒有進入財報數字,基本上Sell Side分析師的模型還停留在美伊戰前的假設。

當 Q1 財報出來、EPS 大幅超預期的那一天,下一階段分析師會被迫上修目標價,那就是另外財報後的下一波催化劑,財報前會先走一波預期,之後財報公布後有可能會回檔修正,但如果Sell Side上修EPS之後,有機會在走另外一波業績行情。

邏輯大概就是這樣:

- 現在你要做的是:財報好的「預期」行情。

- 之後財報後修正。記得財報前,要提前跑一趟或部分倉位。

- Sell Side上修EPS。

- 另一波業績成長的行情展開。開始再進場,或是把部分賣掉的那一部位補回來。

你現在佈局,就是在市場還沒完全定價之前先卡位。

石化股是這波的隱藏贏家:

很多人開始分析石化產業,會從產品端來看,然後看到PE、PP、PVC,名詞一堆,就越看越錯亂,到底這些東西是幹嘛用的?以前當過塑化研究員,那時還沒有什麼資料庫,很痛苦,拿一本財訊年鑑(以前財訊一年會出四本:春季號、夏、秋、冬,每一個產業都有產業分析的知識),裡面的流程圖死背,但我又不是本科出身的,常常被資深的研究員訂,後來死背加上Call公司,慢慢才了解。

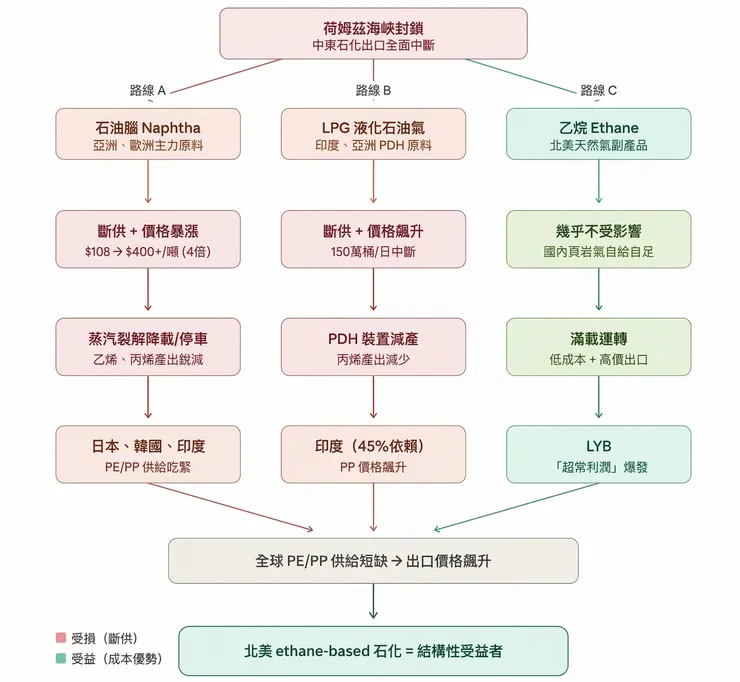

再來講一下,這次美伊戰爭的衝擊的重點不在「產品端」,而是在「原料端」,是原料(石油)被掐斷了,不是需求消失了。

所以應該要問:這些裂解裝置是用什麼原料?

石化廠的裂解裝置(把大分子切成小分子的設備)主要是用三種東西,而這三種東西在這次戰爭中完全不同:

石油→石化的三條傳導路線:

兩條路線斷了,一條路線受益,而受益的那條路線(綠色)就是你要交易的主要標的。

說明:

A:石油腦:亞洲和歐洲的主力,這次最受傷

石油腦是從原油煉製過程中產出的中間產物,是亞洲和歐洲石化工廠最主要的裂解原料,但是全球石油腦出口有很大部分來自中東,荷姆茲封鎖直接打掉了 120 萬桶/日的出口流量。

結果亞洲石油腦對布蘭特原油的煉製利潤率,從美伊戰爭戰前約 108/噸飆升到超過 400/噸,漲了將近四倍。

用 400/噸的石油腦去裂解,根本賺不到什麼利潤,所以亞洲的蒸汽裂解裝置被迫降載甚至停機,乙烯和丙烯的產出減少,下游 PE 和 PP 供給跟著吃緊,各位看一下台股的二線塑化股的走勢,其實就能看出市場在反應什麼。

台聚、亞聚、台達化在大盤大跌時,AI股大跌時,他們每天逆勢拉漲停,為什麼?

如果你用美伊戰爭去看這些二線塑化股,打死我都不信你真正知道背後的交易邏輯。

B:LPG液化石油氣,同樣受衝擊

中東 LPG 出口約 150 萬桶/日也被荷姆茲中斷,超過 45% 的中東 LPG 出口流向印度。丙烷脫氫的原料是丙烷,丙烷斷供代表丙烯產出減少,進一步推升 PP 價格,這些很囉唆很複雜,各位只要知道PP價格有開始上升就好了。

C:乙烷、天然氣 : 北美的結構性受益者(這個才是重點)

美國的石化產業和亞洲、歐洲完全不一樣,美國的裂解裝置大量使用乙烷,而乙烷來自國內天然氣,完全不依賴中東。

美國天然氣的價格在這波衝擊中相對穩定,頁岩油/ 氣 革命之後,美國天然氣早就自給自足了。所以,當亞洲石化廠在為 400/噸的石油腦苦惱時,美國石化廠的乙烷成本幾乎沒動。

這就是為什麼「北美石化公司」是這場美伊戰爭的受益者,這些不是短期的事件驅動,而是全球石化成本曲線結構正在改變,而且這個「超常利潤」已經開始,但還沒進財報。

成本端:美國石化廠的原料成本幾乎沒動

亞洲石油腦的煉製從戰前原料成本暴漲了近四倍(上面提到過的)。

但美國石化廠用的是乙烷,乙烷來自國內天然氣,美國天然氣市場是自給自足的,價格沒有跟著中東局勢暴漲。

所以,亞洲原料漲了 4 倍,美國原料幾乎沒動。真好,仗一打下去....呵呵~MAGA(美國再度偉大)。

收入端:美國 PE 出口佔產出超過 50%

現在知道了MAGA的厲害了,美國不只原料便宜,更重要的是:超過一半的 PE 產出是拿來出口的。

現在全球 PE 供給因為中東斷供而吃緊,中東在 2025 年佔全球聚乙烯出口超過 40%,這些出口被荷姆茲卡住了。全世界的買家必須搶購替代樹脂,出口價格飆升。

所以美國石化廠的算式非常簡單:低成本生產 + 高價出口 = 利潤爆發。

美國 PE 生產商出現「超額利潤」,因此北美就是是原料最具優勢的地區,LBY的CFO表示說他們的 4 月訂單簿是近幾個月來最強的。

題外話:

當我寫這篇寫到這裡時...腦筋突然出現一個問題:那荷姆茲海峽會有那麼快開嗎?早點跟晚點當然一定就會有人受惠,也一定有人受害,所以這兩股力量會不會派遊說團體去跟三爺遊說?那哪一個力量會比較大呢?

漲價潮:成本轉嫁已經啟動

如果「超常利潤」只是嘴巴講講,這樣不會讓各位有多少信心,但如果你看到全球石化公司宣布漲價呢?

就像AI造成某些原物料開始漲價這樣,各位就會知道這才是真金白銀的成本轉嫁。

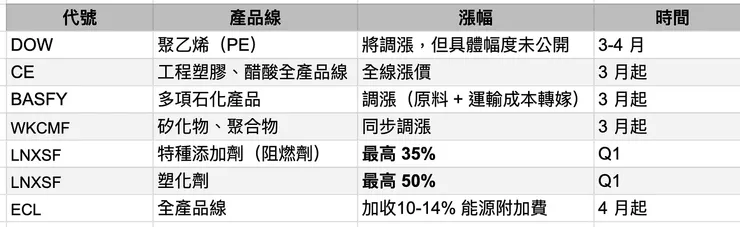

全球石化最近漲價的部分:

說明:

- 漲價是全面性的: 不只是美國,歐洲、亞洲都在漲,所以成本壓力是全球性的,不是區域事件,之後就要小心通膨囉...

- 漲價的時間集中在 3-4 月: 漲價的 EPS效應會在 Q1 和 Q2 的財報才開始反映,現在是 3 月底,財報還沒出來。

個股推薦:LYB

人家是炮聲一響、黃金萬兩,結果美伊戰爭這一打,有人也是「黃金萬兩的在賺」,所以就出現幾家歡樂幾家愁的局面,奇怪,愁的大多不是美國的公司,這就厲害了。

現在各位知道了,北美石化是結構性受惠者,但「石化股」板塊裡面有很多公司,那為什麼要推 LYB這家?

一、最受益:當然先找受惠最大的來買

LYB 是北美最大的石化公司之一,主要產能以乙烷裂解為主。這代表它正好站在「超額利潤」的這一個風口上,美國國內天然氣原料、成本幾乎不受荷姆茲影響的那條路徑。

當亞洲和歐洲的競爭對手在為天價石油腦叫苦連天、被迫降載停車的時候,整天祈求三爺995的時候,拜託三爺跟納爺收守時,但是LYB 的工廠最近聽說每天高速滿載運轉(還有採輪班制,你要美國人輪班要給多少$$$?),用低成本原料生產高價出口的 PE。

這就是「低成本生產 + 高價出口 = 超常利潤」最主要的受惠者,這世界真的殘酷,只能等一下來吃一碗冰來「壓壓驚」,最近天氣變熱了。

二、確認訂單爆發

剛剛有講到LYB 的 CFO 說: 4 月訂單簿是好幾個月來最強的。利潤改善而且正在加速。

三、Sell Side分析師後知後覺,這會是下一個股價的催化劑

股價在 80,但分析師平均目標價只有 64。 按照常理,目標價低於現價代表分析師認為股價高估了,應該賣。但現在不是股價高估了,是分析師的模型落後,因為我們昨天在美股投資分享專欄有講到原因:重點就是大家都覺得戰爭會很快結束,但是看錯重點了,重點是修護的時間通常都會會比市場預期還長。

必看「美股投資分享」:中東地緣衝突風險下的重定價:市場低估的,不是戰爭時間,而是能源供應鏈的修復時間

大部分分析師的盈利預估還建立在「戰前」的假設上,像2025 年虧損、石化週期谷底、需求疲軟,他們的模型根本還沒有把荷姆茲衝擊帶來的 PE 利潤率改善反映進去。

不過有些Sell Side分析師比較厲害的已經開始動作了:

- Citi 上調評級

- RBC 上調至 Outperform

- KeyBanc 認為全球 PE 供給可能收緊 5-10%

當 Q1 財報出來、EPS 大幅超過目前的低預期時,其餘的分析師會被迫跟上,就會集體上修目標價。分析師集體上修後,被動型基金就會跟進買入,另一波股價的上漲就有機會開啟。

這個「分析師上修效應」就是接下來 4-6週主要的催化劑,買入資金就是被動基金與部分主動基金大人,他們買東西都要有大投行的報告當背書的,萬一出事了才可以保住烏紗帽,可以甩鍋說大投行報告也這樣的觀點...知道了吧,這個行業就是這樣滴。

四、直接受惠全球 PE 短缺

LYB 超過 50% 的 PE 產出用於出口,中東佔全球 PE 出口超過 40%,現在被荷姆茲卡死了,這些出口量需要替代來源,而LYB就是北美最大的 PE 出口商之一,訂單就開始來了。

中東事件後,基本上是全世界現在都必須搶購價格貴得離譜的替代廠商,而 LYB 就是那個「替代供應商」。

各位會問:你講那麼多,但從 42 的谷底起漲到 80,YTD 漲了 73.7%,夭壽,短線漲那麼多要害死人嗎?還能買嗎?

那各位要看前面漲的原因是什麼,後面會不會再漲?

如果是炒概念、炒消息,漲了73% 應該要該擔心,但如果是基本面正在發生結構性改善、而分析師的預估還沒跟上,而且後續短期還沒有解方來解決(各位把這個概念換成AI的原物料,你一定會頻點頭認同,那這個呢?想想看)

那這個漲幅只是在定價「前面戰爭已經發生的事」,後面還有「即將發生的事」,Q1 財報超預期沒有定價,或許還有定價持續會延長的事(從油價期貨市場的逆價差知道,市場未來有可能會修正價格)。

那這檔股票的風險在哪裡?

前面講這麼多,各位別忘了,大盤再跌喔,現在是空頭走勢喔,所以不要過度樂觀沒有風險意識:

1. 內部人在賣

近期內部人(董事)是站在賣方。所以適合的是做動能,有進場、停損、目標的短線交易。

2. 技術面短線超買

日線 RSI 已經衝到 81 以上,進入超買區域,短線都有回調壓力。

這不代表不能買,但代表不能「重倉」追高。一般來說,正確的做法是等回調到支撐位再進場,如果你要追動能,你就要控制倉位,還有你沒有設停損的習慣,麻煩倉位更少一點。

3. 風險較大的時間點: 5 月是關鍵

如果油價持續在 120 以上超過兩個月,一個反向力量會出現,需求降溫。

邏輯:

原料太貴 → 石化廠買不起 → 降載停機 → 產出減少 → 但下游消費者也因為物價上漲而減少購買 → 需求下降 → 原料需求也跟著減少 → 價格開始回落。

也就是那時候漲太多了像記憶體,結果一定會受到迴力鏢回來打到自己這個產業的,時間的早晚而已,最早發生是在五月(記得),財報後接下來看有沒有回檔比較多?另一方面就是觀察油價。

根據過去的歷史經驗和傳導速度,需求降溫的效應大會在原油突破 120 之後的 8-12 週開始顯現,也就是 5 月下旬到 6 月。

在那之前,利潤傳導的正面效應仍在,也就是第一關先做到財報前,財報後看有沒有回檔+油價是不是更高,如果油價被精準控制在80 -90元,到了 5-6 月,你就不用擔心,但如果油價爆衝到120元,你就要開始逢高市場一堆人糊裡糊塗衝進場買的時候,你就要賣給他們了,因為之後會出現下游訂單開始放緩、庫存開始堆積的聲音出現,那時候等到利潤見頂的信號你在跑,就來不及了啦,跟記憶體這些景氣循環股一樣,不然看一個你也可以有減倉的信號:蟑螂神功爬過去,「蟑螂一爬、萬股其衰」,蟑螂爬就是市場最熱的頂點了,很好的韭菜指標,屢試不爽,包括之前推薦什麼金、銀的啦,還有記憶體的啦...當然還有無人機的。

4. 荷姆茲如果短期內快速通行

如果美伊達成某種協議、荷姆茲立即恢復通行,中東的石化出口會迅速恢復(但通常實質性不會那麼快,昨天有分析過了,我們只是提前講萬一....三爺馬上說不完了,以色列納爺跟進,習大大也叫伊朗要開放海峽,大家一片喜氣)。

到時候你要知道後面全球 PE 供給就回到戰前不再短缺,北美石化廠的「超額利潤」就會快速消退,LYB 的溢價也會跟著下來。

但是三爺已經把伊朗的截止日期延到 4/6 日,地面部隊也在集結,這邊只是提醒:萬一....出現意外的外交突破,就需要有所準備。

這就是為什麼短線交易,你需要設定停損,你能控制的好你的風險。

5. 財報的股價反應:基本面「轉好」仍需驗證

LYB 在 2025 全年是虧損的,現在市場預期LYB「未來會變好」,這個假設需要 Q1 財報來驗證,如果 Q1 的數字不如預期,上漲邏輯就會被市場質疑,所以才說財報前要跑一趟。

Q1 財報是股價最大的催化劑,但也是最大的風險事件,現在可以在財報前佈局,但等財報出來確認方向之後,如果財報很好就可以考慮再加碼。

風險講完了。你可能會問:風險這麼多,還值得做嗎?

值得,因為風險是可控的,而上漲機會是較大的。

你知道風險在哪裡,就可以用停損和倉位來管理,但如果你因為害怕風險而不動,等到 Q1 財報出來、分析師集體上修之後再來買,那就錯過了最有機會的 alpha 這段行情。

LYB日線走勢圖:

LYB周線走勢圖:

趨勢向上,但短線超買,等回調比較好:

先看日線圖的結構。LYB 從 52 週低點一路拉升到 80.26,漲幅超過70%,這不是一般的反彈,而是趨勢反轉的行情。

目前短中長期均線(5/10/20/60 日線)全部向上發散,股價站在所有均線之上,均線是最健康的技術結構。

短線壓力位(做多要注意的天花板):

現在即將進入到85 -92上方平台套牢壓力區,所以股價會在這邊停一段時間,突破後就會打開上面的天花板了,最大的套牢壓力:95元。這裡要注意,但如果油價維持在80 -90元,這個壓力就會過。

短線支撐位(回調可以接的位置):

70 -73::近期回踩 20 日均線與下週籌碼交易密集區這回到這裡是健康的回踩,若出現止跌訊號可以放心進場。

MACD:金叉持續擴張,趨勢引擎還在加速

MACD 柱體(0.85)持續為正且擴張中,上升動能還沒有衰減的跡象,趨勢交易者看到這個,建議「等回調」,而不是現在去追。

週線趨勢剛確立,中線仍有空間。拉到週線看大格局,LYB 的故事就更清楚,大結構就是典型的 V 型反轉。

股價目前還沒有回到前高,86-92 這個區間是「前高密集套牢區」,大量在高位買入的籌碼堆積在這裡,突破需要量能出現,像現在這樣量縮,短期不要追高,這樣的量能是無法突破的,如果本週有補量,或是你要等站上95元後,短線再追也可以。

週線的中長期均線目前匯聚在 66-71 這個區間。如果股價回落到這裡,對波段交易者來說反而是最舒服的進場點,因為你有清楚的停損位,而上方目標價先看92 -95。

現在能不能買?

盡量不要追高,你可以把它列到觀察名單,手癢受不了用小倉位,當然如果你是做一兩天的那就除外。

以 80.50 來看:

往上的空間,第一壓力 86,潛在獲利 6.8%。

往下的風險,回踩 20 日均線 73 附近,虧損 -9.3%。風險報酬比大約 1:0.7不划算。

要怎麼做多?

1. 回調買,選盈虧比優的時候進場

進場:73-75

20 日均線目前在 73 附近,而且 75 是 3 月中旬的突破平台,形成一個「雙重支撐區」。

停損:71 收盤價跌破出場

如果連 $71 都守不住,代表整個短線多頭結構被打穿了,短線就沒有理由繼續持有,如果到了那裡,當初的進場的邏輯應該就消失了。

目標位:

第一目標 86(前波段高點,減倉 1/ 3 - 1/2)

第二目標 92 -95(前高,財報前全部出場,財報後再考慮要不要買回)

盈虧比:以 74 進場

停損 71 , 風險 3,-4.1%

目標 86 ,獲利 12,16.2%,盈虧比 1: 4

可以先把單子掛好等,錢多的人Sell Put等才不會浪費你寶貴的時間,要養成好習慣,同時也要掛好停損。

2. 突破追漲:

如果你想追動能,可以。但條件非常嚴格。

進場:

- 日線收盤價高於 81.5,突破 52 週新高後站穩,確認不是假突破,不能隔天收黑且比81.5低。

- 當日成交量 > 20 日平均量,有真金白銀推動,量要比上週五的高,不可以縮量,因為上面就是套牢壓力。

- 收盤價持續站在 5 日均線之上

真正有效的突破需要量價配合。沒有量的突破,大概率都會出現假突破。

停損:78

追強勢股的突破交易的停損必須緊,因為你是在高位進場,容錯空間本來就小。78 是一小時K線的20MA,如果你要找一小時的50MA(75)或60MA,也可以,當然你的倉位就要同步減少。

目標:

第一目標 86.00

第二目標 92.00

突破追多倉位不超過分配給這檔股票總倉位的 30%,因為進場成本高、停損空間窄,被掃損的機率比回調進場大很多。

附錄:

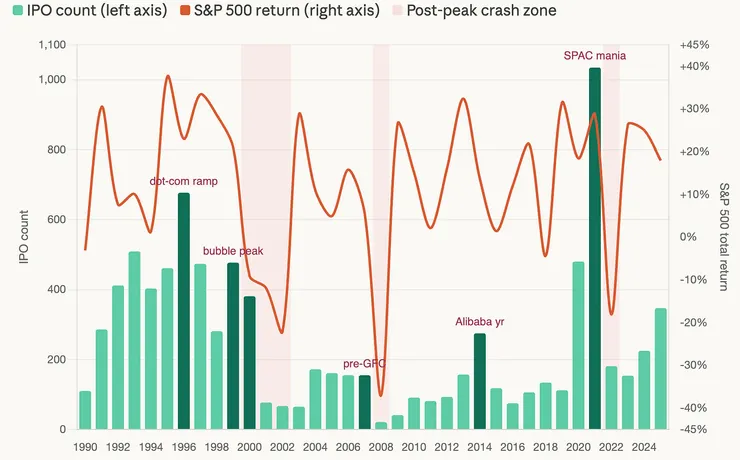

2026 年的 IPO的影響:「金額」史上最大的IPO年

SpaceX 目標估值 1.5 兆,OpenAI 1 兆,Anthropic 估3800 億,三家合計2.9 兆市值。這個規模有多誇張?按標準 15% 計算,光這三家就需要從公開市場吸收 4320 -5760 億資金,而 2016 到 2025 年整個美國 IPO 市場總共才募4690 億。

到目前為止,美國歷史上最大的 IPO 是 2012 年 Facebook 的 160 億,剛剛上面提到這三家公司中,連最小的 Anthropic 預計就要募 250 億。

歷史上 IPO 高峰年之後,SPX標普500指數表現如何?

根據SPX歷史回測,有五個 IPO 高峰期及後面美股標普的表現:

5 次 IPO 高峰期之後,有4 次在 1-2 年內出現大幅回調

1. 注意:「高峰年」本身通常 SPX 「還在漲」:

1996 年 677 家 IPO 是 90 年代的最高峰,但 SPX 那年漲 23%,之後又連漲三年。IPO 爆量本身不是「賣出」信號,它是多頭週期晚期的特徵,但不是頂部的精確的訊號。

2. 但 1-3 年內幾乎注定會回調:

五次高峰中有四次(1999-2000、2007、2014、2021),在高峰後 1-2 年內 SPX 出現了 -9% 到 -37% 的下跌,唯一的例外是 1996 年,但那個週期最終也在 2000 年科技泡沫崩盤了。

3. 高峰後 IPO 數量急劇萎縮:

2021 年創下 1035 家的歷史紀錄後,2022 年驟降至 181 家,2023 年進一步萎縮到 154 家。

1999-2000 年高峰後更極端,從 477 家直接跌到 77 家、67 家,這就是流動性枯竭的證據。

2026年 如果 SpaceX、OpenAI 和 Anthropic(我們假設沒有其他的公司,其實還有一些中型咖的也很有名,都要IPO) 都以高於最新私募輪的20% 的估值上市,合計將為美股市值增加超過 3 兆,同時也會從市場上抽走大量流動性,資金從小型 IPO 候選者和現有持倉轉向這幾家巨型上市。

雖然IPO 高峰不是轉折的「主要原因」,但它是市場過熱的領先指標,這次更特殊的是,三家超級獨角獸同時要吸收市場上幾乎所有可動用的 IPO 資金,這種流動性虹吸效應在歷史上史無前例。

IPO 高峰週期後,美股都發生了什麼事?

1. 1996 年高峰 → 677 家 IPO

33% (隔年)

90 年代 IPO 數量最高峰,牛市又延續了 3 年才崩,高峰雖然不見得立即見頂,但代表週期已進入晚期。

2. 1999–2000 年高峰 → 477到381 家

2000:−9% → 2001:−12% → 2002:−22%

Dot-com 泡沫頂點,連跌 3 年,SPX 腰斬,IPO 數從 477 家暴跌至 77家,後來又到67 家,78% 的 IPO 公司上市時 EPS 為負,這些沒有賺錢的公司上市IPO撈了一堆錢,之後就造成大家罵聲連連的科技泡沫,之前一堆阿貓阿狗的公司IPO就是來撈錢的。

題外話:

講真心話,各位..如果你不是「短線交易」的話,你要長線投資,真的建議你買長期有EPS的公司,長線真的寧願買TSM或是AAPL這種公司(本來還有MSFT,但很可惜今年破功,結構性因素改變了)、不浮誇不亂吹、不過度樂觀,別人吹一堆,這種安安靜靜低調的公司才是你「長線投資」的好公司。你的每一分錢都是得來不易、很辛苦賺來的,不要跟別人在那邊趕流行,看到吹一堆科幻小說出現的技術,講給你聽你都聽不懂的,然後頭一熱就栽進去,就要跟人家在那邊要「長線投資」,你如果這樣,離韭菜就更近一步。

3. 2007 年高峰 → 155 家(650 億)

−37% (隔年)

金融海嘯前夕,隔年 SPX 跌幅為 1931 年以來最慘,2008 年 IPO 數量降至 21 家(歷史最低)

流動性完全枯竭

4. 2014 年高峰 → 275 家(850 億)

1.4%(隔年)

阿里巴巴 220 億 IPO ,沒有崩盤,但也沒有行情

但是SPX 隔年幾乎零回報

5. 2021 年高峰 → 1035 家(1350 億)

−18%(隔年)

SPAC(還記得這個東西嗎?就是空殼公司拼IPO上市) 狂潮推升 IPO 數量至歷史紀錄

Fed 暴力升息,成長股血洗,2022 年 IPO 數驟降至 181 家(−83%),超過半數 IPO 首日即破發

#這篇你看完後應該會有很多心得,除了想找美股代號以外,各位有覺得:

政治...金錢遊戲...陰謀論...這三者間的關係嗎?

為什麼爽的剛好都是北美(美國),慘的大多是歐洲?或亞洲?

呵呵~

金融宇宙不是我們NPC可以理解的...扮演好NPC角色,幸福快樂過一生就好

籌碼分析: