核心功能

針對「非疾病、外來、突發」的事故。

影響意外險費率的因素

最關鍵的是職業等級(依據「台灣地區傷害保險個人職業分類表」),工作環境愈危險,保費愈高。台灣目前將「職業等級」分為1~6級。另外如果危險性高到無法承保,就會列入拒保類別。以下為職業等級舉例:

【第一級】:內勤 ex.行政、學生、家管

【第二級】:外勤 ex.記者、業務

【第三級】:運輸 ex.遊覽車、客運車、公車司機

【第四級】:現場操作 ex.水電工人、油漆工人

【第五級】:高危險 ex.鷹架工人、救生員

【第六級】:超危險 ex.隧道工程人員、警務特勤人員

【拒絕承保】:爆破小組、遠洋船員、保鑣、危險特技演員

行業類別眾多,投保時一定要據實告知,避免發生理賠爭議,又要不回已繳的保費。

意外險種類

- 意外身故/失能: 發生嚴重意外時的整筆給付。

- 意外醫療(實支實付): 與實支實付型的醫療險保障範圍有重疊之處,不過可投保額度相對較低,常見保額為2萬或3萬,好處是沒住院、沒手術也能賠門診醫療費用,例如燙傷自費藥膏、復健療程費用...。

- 意外住院日額: 除了依住院天數理賠,也包含骨折未住院津貼(適合骨折需長期休養的人,也算是暫時性的收入補償。)。

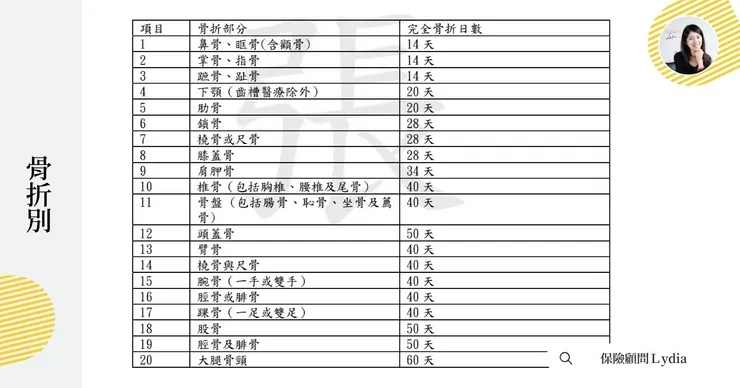

完全骨折:

按下列骨折別所訂日數×「意外傷害住院保險金日額×1/2」

不完全骨折:

按下列骨折別所訂日數×「意外傷害住院保險金日額×1/2」×1/2

骨骼龜裂:

按下列骨折別所訂日數×「意外傷害住院保險金日額×1/2」×1/4

骨折未住院理賠如何計算?假設投保意外住院日額2,000元,因打球造成腳踝受傷,經醫生診斷為「踝骨不完全骨折」,僅需復健並休養一段時間,骨折未住院理賠金為$20,000(40天×$2,000×1/2×1/2)。

其他常見類型:重大燒燙傷、顏面傷害整形、燒燙傷皮膚移植、特別看護、食物中毒慰問、輔助器具費用補助...

壽險公司與產險公司都有提供意外險商品,有差別嗎?

規劃技巧

- 可選擇與醫療險互補的項目投保,例如醫療險無法保障因意外失能造成收入長期中斷的問題,那麼可加保「意外傷害一至六級傷害失能補償保險」。

- 預算有限時可利用產險專案拉高保障。