近日,對於關注日本不動產的投資者而言,國泰日本不動產(009817)這類 ETF 提供了小資族一種門檻極低的參與方式。但如果你手中握有 2,000 萬日圓(約新台幣 400 餘萬)的資金,目標是 20 年後的資產翻倍,那麼「親自買房」與「買 ETF」之間,將會出現巨大的財富斷層。

一、 迷思破解:實體房產管理不像你想像中複雜

許多人捨棄購入實體房產選擇 ETF,主因是害怕「跨海管理」而容易產生資訊不對等的風險。然而,日本房地產市場的服務體系在 2026 年已極度成熟,甚至比管理自己的股票帳戶還省心。

1. 專業代管:5% 租金解決 100% 煩惱

現在日本的專業代管機構(Property Management)提供全方位服務。投資者只需支付月租金的 5% 作為服務費,從租客篩選、背景調查、合約簽署到水電維修、甚至催收房租,全部由機構處理。且日本的租屋市場制度成熟,屋主完全不需要面對租客,實現真正的「被動收入」。

2. 稅務一條龍:稅理士與納稅管理人

日本的稅務申報雖嚴謹,但對於海外屋主,已有標準化的「稅理士(稅務會計師)」對接流程。從每年的固定資產稅到申報所得稅,稅理士會處理所有合規事宜。你不需要懂日文,也不需要研究日本稅法,專業人士就能確保你的投資合法且節稅。

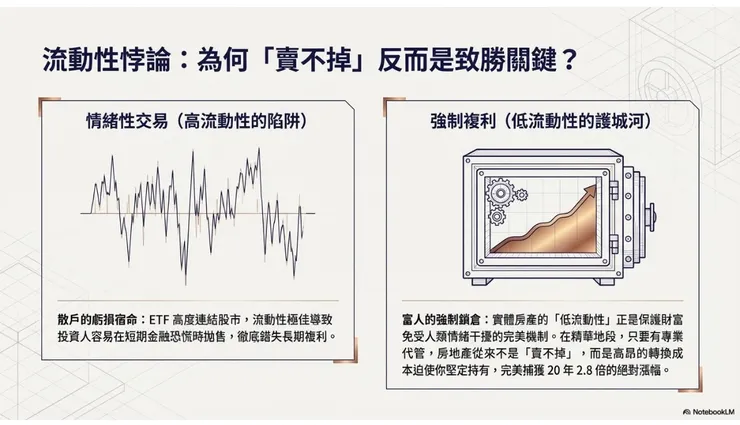

3. 流動性是缺點,也是保護色

實體房產唯一的缺點是流動性不如 ETF。但在中長期的資產增長邏輯中,這反而是個優點。它避免了投資者在金融市場波動(如股災)時因恐慌而「殺在低點」。房地產的強制長期持有,正是確保享受 10 年、20 年增值紅利的關鍵。

實體房產的低流動性才是對抗人性的財富管理機制

二、 終極對決:2,000 萬日圓的 20 年後命運

我們以 總價5,000 萬日圓 的日本都會精華區物件為標的,試算在目前融資環境下的收益表現:

- 總價:5,000 萬日圓

- 自備款:2,000 萬日圓(貸款六成)

- 貸款金額:3,000 萬日圓

- 利率:2.8%

- 年限:20 年

我們來算算,同樣 2,000 萬投入,運用槓桿買房跟購買ETF,20 年後誰才是贏家?

方案 A:實體房產(東京/大阪精華區)

利用「槓桿」的力量,自備 2,000 萬,跟銀行借 3,000 萬(利率 2.8%),買下 5,000 萬的房產。

以10年前買進大阪精華區房產為例,到這一兩年漲幅大約七成,所以保守估計十年後房價也是穩定上漲七成。

- 10 年後: 房價漲 70%,變 8,500 萬。

- 20 年後: 房價翻 2.8 倍,變 1.4 億。

- 結果: 你的貸款已經被房客所付的房租繳完了,你實拿 1.4 億日圓 的資產。

方案 B:買 009817 ETF(含配息再投入)

以 7% 的樂觀年化報酬率(含配息)複利計算:

- 20 年後: 約 7,739 萬日圓。

- 結果: 雖然翻了快 4 倍,但比起買房,你少了快 6,300 萬日圓。這差距夠你在日本再買一間房了!

三、結論:為什麼實體房產優於 ETF?

通過上述試算,結論顯而易見:買 ETF 只是在投資「別人的生意」,而買房是在利用「銀行的錢」來壯大自己的資產。

- 槓桿的力量:ETF 沒辦法讓你用 2,000 萬去買 5,000 萬的股票;但房地產可以讓你用 2,000 萬自備款去享受 5,000 萬資產增值的果實。當房價漲 2.8 倍,你的原始資本其實是翻了 7 倍!

- 抗通膨性:買 009817 只是在「投資一個跟不動產有關的股票」,而買日本房產才是真正的「持有不動產」。在 2026 年日本微升息的環境下,REITs 的股價容易受到利差縮小而受壓,但優質地段的實體房產卻能憑藉著租金剛性需求與土地價值,發揮真正的抗通膨力。

- 精準打擊:009817 的成分股包括了Nippon Building Fund (日本建築基金, 8951.JP)、Japan Real Estate Investment (日本房地產投資, 8952.JP)、Nomura Real Estate Master Fund (野村不動產大師基金, 3462.JP):綜合型,含辦公室、住宅及物流倉庫、Japan Metropolitan Fund (日本都市基金, 8953.JP):側重於零售設施(百貨、商場)及都市中心物業等等。也因此,你買009817買的是這些「大公司的影子」,你對這些資產沒有任何決定權。但如果你買下新宿或澀谷的一個小套房,你是真正的「地主」,資產的稀缺性與處分權完全在你手中。

- 長期持有的紀律: 最後我想說的還是,實體房產最大的隱形優勢,在於其極高的交易門檻與流動性摩擦。人性往往是脆弱的,ETF 只要手機點一下,就能在利空消息襲來時因恐慌而「斷頭」出場;但實體房產「買賣手續繁瑣」的特性,反而轉化為一種「強迫長期持有」的紀律。這種摩擦力讓你被迫克服人性中頻繁進出、追高殺低的弱點,讓投資者能像大樹一樣,無視短期市場雜訊,真正與日本的國力復甦並肩前行。在通膨時代,這種「被迫的定力」往往才是勝出的關鍵。

如果你本來就是看中長期的資產增值,不在意短期的流動性,那麼親自佈局日本精華區房產,才是 20 年後資產翻倍的唯一路徑。

🔥 2026 日本房市正熱,你準備好上車了嗎?

許多人問我:過去幾年東京、大阪已經漲這麼多,還能進場嗎?其實,聰明的投資者都在利用「台系銀行貸款」開槓桿,我可以介紹安全可靠的貸款途徑。

🚀 想用台系銀行資源,在日本房市「開槓桿」嗎?

很多人知道日本房貸利率低,卻卡在不知道如何挑選符合銀行條件的優質物件?為了幫助讀者快速對接資源,我特別開放 「30 分鐘一對一線上諮詢」。

諮詢重點涵蓋:

- 銀行門檻解密: 您目前的條件可以貸款買日本房嗎?

- 區域投報對比:根據您的投資方向給予區域性建議。

- 避雷指南: 哪些物件雖然便宜,但銀行絕對不貸?

立即預約(完全免費): 加 Line 私訊 「日本買房」,預約你的專屬諮詢時間。