第一章:研究計畫與分析架構

為全面解析2026年3月底至4月初台灣資本市場在宏觀逆風下的板塊輪動與個股強勢表現,本報告建立了一套嚴謹且具備高度系統性的研究計畫。整體分析框架揉合了由上而下(Top-Down)的總體經濟風險評估與由下而上(Bottom-Up)的企業基本面探勘,旨在剝離市場短期情緒,挖掘驅動超額報酬(Alpha)的深層次商業邏輯。研究計畫的核心步驟分為四個層次。首先,進行宏觀環境與大盤指數(Beta)的基期定位,透過審視2026年3月27日至4月2日的台灣加權股價指數走勢,並疊加同期的地緣政治重大事件(如中東軍事衝突),確立市場資金所面臨的總體風險溢酬環境。其次,依據市場交易數據庫篩選出該觀測週內漲幅排名前二十大的強勢股,並對這二十檔標的進行全面的產業歸類、核心商業模式拆解與終端應用領域定義,藉此描繪出資金流動的截面輪廓。

第三層次則進入專題性的深度剖析,針對十檔具備高度指標意義的領漲企業(股票代號:6830、7734、7721、5243、6664、3167、6727、8027、1309、5475),進行高密度的資訊整合。研究範疇涵蓋近期重大公司新聞、法人研究報告剖析、影響股價之關鍵事件(如專利訴訟或產能擴充),以及最新的財務報告摘要(包含營收年增率、每股盈餘等量化指標),藉以評估其基本面之穩健度與估值擴張的合理性。最後,將上述個股的強勢特徵與大盤的疲軟走勢進行交叉比對,探討逆勢上漲的資金板塊群聚效應,並對未來的市場趨勢與投資策略提出具備實務前瞻性的見解。

第二章:總體市場環境與台灣加權股價指數走勢分析

在評估個別企業的強勢表現之前,必須先確立其所處的總體經濟與市場流動性背景。2026年3月下旬至4月初的全球資本市場,正面臨著極端劇烈的地緣政治壓力測試,而台灣股市亦無法自外於此一系統性風險。

根據交易數據顯示,觀察週區間的起點2026年3月27日,台灣加權股價指數的收盤價落在33,112點 。然而,隨著外部不確定性的急遽攀升,市場避險情緒(Risk-off)全面蔓延,導致外資與本土法人機構同步展開資產重分配與降低槓桿的行動。至2026年4月2日收盤時,加權股價指數已滑落至32,572點,累計單週下跌540點,跌幅約為1.63% 。此一波段的指數回檔並非單純的技術性修正,其背後蘊含著深層的總體經濟變數干擾。

回顧同期的宏觀黑天鵝事件,中東地緣政治的全面惡化成為壓垮全球市場風險偏好的核心導火線。2026年3月2日,美國與以色列聯手對伊朗展開了代號為「史詩憤怒行動」的大規模軍事空襲,此舉導致伊朗最高領袖及多名高層官員喪生,隨即引發伊朗針對中東多國境內美國資產的飛彈與無人機報復攻擊 。美國官方更表態此軍事行動可能持續長達數週,宣告了區域性戰爭的實質爆發 。

這場地緣政治衝突對資本市場的影響途徑主要透過能源供應鏈的阻斷來傳導。戰火直接威脅到全球最重要的石油運輸咽喉——荷姆茲海峽。該海峽承載了全球約五分之一的原油運輸量,受衝突影響,油輪交通實質上陷入停滯,迫使國際原油價格在短期內出現飆升預期 。能源價格的劇烈波動,瞬間喚醒了全球央行對於通貨膨脹二次反撲的恐懼,進而壓抑了市場對於寬鬆貨幣政策的定價,導致無風險利率預期走高,直接對高估值的科技權值股形成強大的估值下修壓力。

在這樣的總體背景下,台股曾於3月上旬經歷過極度恐慌的壓力釋放,加權指數在盤中一度重挫高達809點,創下台股史上第九大單日跌點紀錄,上市總市值單日蒸發約2.64兆元,包括台積電(2330)、聯發科(2454)與鴻海(2317)等核心權值股皆面臨沉重的外資提款賣壓 。儘管後續低檔承接買盤促成了V型反彈,但在3月27日至4月2日的觀測週內,大盤仍呈現橫盤偏弱的承壓格局。這深刻解釋了為何本週的市場資金流動會呈現「棄大就小」、「避險防禦」與「尋找絕對成長孤島」的極端兩極化特徵。

第三章:本週強勢股名單與漲幅概覽

在加權指數單週下跌540點的逆風環境中,資本市場並未全面熄火,反而激發了更為猛烈的個股Alpha(超額報酬)表現。資金從流動性極佳的大型權值股撤出後,高度集中地湧入具備特殊題材、籌碼優勢或基本面出現結構性拐點的中小型標的。根據2026年4月2日的市場統計資料,本週漲幅排名前二十大的股票,其單週報酬率均超過14%,榜首甚至突破30%的驚人水準。

從上述數據的橫斷面觀察,領漲股在價格位階上呈現出高度的異質性。既有均價高達1207.77元的千金股印能科技,亦有百日均價僅12.94元的低價股台達化 。這顯示推動股價上漲的核心動能並非單純的「低基期反彈」或「高價股比價效應」,而是深植於各企業的產業前景與特定事件驅動。

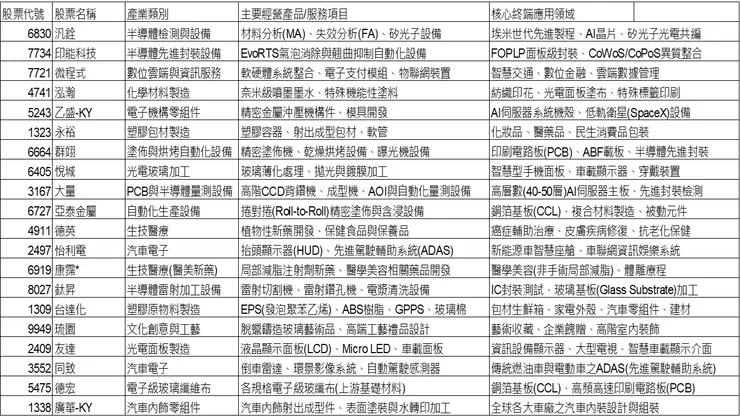

第四章:前二十大強勢股之產業類別、核心應用與商業模式解析

為進一步探究資金佈局的底層邏輯,本報告針對這二十檔強勢股進行了詳盡的產業鏈溯源與商業模式拆解。透過釐清每一家企業的核心產品與終端應用領域,可精確描繪出本週市場資金的防守與攻擊路徑。

從上述詳盡的產業圖譜可以觀察到,這二十家企業的業務範圍橫跨了最尖端的半導體埃米世代技術,一路延伸至傳統的塑膠原物料與汽車零組件。這種跨領域的上漲並非隨機分佈,而是深刻反映了市場資金在面對不確定性時,所採取的板塊輪動與主題式投資策略。

第五章:強勢股產業歸類與題材群聚效應探討

透過對這二十檔標的之商業模式進行深度歸納,本報告發現本週的領漲股票呈現出極度顯著的「題材群聚效應」(Clustering Effect)。資金並非漫無目的地撒網,而是精準地集中於四個具備極強邏輯支撐的產業板塊。

1. 核心主軸:半導體先進製程、高階檢測與先進封裝設備超級循環

這是本週台股吸金能力最強、漲勢最為猛烈的族群,涵蓋了汎銓 (6830)、印能科技 (7734)、大量 (3167)、群翊 (6664)、亞泰金屬 (6727) 與鈦昇 (8027)。 此板塊的上漲邏輯建立在全球AI軍備競賽所引發的算力瓶頸上。隨著摩爾定律在微縮製程上遭遇物理極限(邁入埃米世代),晶片效能的提升已無法單純依賴電晶體密度的增加,而必須仰賴「先進封裝(Advanced Packaging)」與「矽光子(Silicon Photonics)」技術 。 晶圓代工廠與大型委外封測廠(OSAT)正處於歷史級別的資本支出擴張期,全力擴建CoWoS(晶圓級晶片尺寸封裝)、CoPoS以及FOPLP(面板級扇出型封裝)產能 。在這種產業劇變中,提供量測、背鑽、除泡與塗佈的「設備供應商」成為了實質的「賣鏟子的人」。他們受惠於客戶端不計代價解決良率問題的剛性需求,營收與獲利展現出極強的爆發力,完全免疫於總體經濟的消費降級風險,成為市場資金最具共識的避風港。

2. 次世代基礎建設:AI伺服器機構件與低軌衛星通訊網

代表性標的為乙盛-KY (5243)、微程式 (7721) 以及上游材料商德宏 (5475)。 雲端服務供應商(CSP)為建置大型語言模型(LLM)的訓練中心,持續推升AI伺服器的需求。這不僅帶動了晶片的需求,更使得伺服器機構件、高層數PCB板以及上游的CCL(銅箔基板)與玻纖布迎來規格升級與價量齊揚的雙重紅利 。此外,全球低軌衛星(如SpaceX)的發射密度持續創高,也為切入相關供應鏈的企業提供了龐大的長線成長動能 。微程式則代表了數位轉型與雲端資訊服務的軟體剛性需求 。

3. 估值修復與轉機:車用電子與智慧座艙供應鏈

涵蓋了怡利電 (2497)、同致 (3552) 與廣華-KY (1338)。 在過去幾個季度中,受到全球電動車(EV)銷量增速放緩以及中國車市價格戰的影響,汽車零組件板塊經歷了深度的估值下修。然而,汽車電子的長期滲透率趨勢並未改變。無論是抬頭顯示器(HUD)、自動駕駛感測器(ADAS)還是高階內飾件,其單車產值仍在持續攀升。當大盤處於高檔震盪時,這些基期相對較低、且具備潛在新專案導入題材的車用電子股,極易吸引搶短或進行資產重配置的價值型資金進駐,形成本週的跌深反彈與落後補漲走勢 。

4. 宏觀對沖與防禦性資產:傳產塑化原物料與生技醫療

包括台達化 (1309)、泓瀚 (4741)、永裕 (1323) 以及生技股康霈* (6919) 與德英 (4911)。 這一族群的上漲具備極強的總體經濟對沖色彩。誠如前述,中東美伊戰爭與荷姆茲海峽的封鎖危機,引發了全球原油價格飆升的恐慌 。在資本市場的運作邏輯中,購買石化產業中下游的泛用塑膠供應商(如生產ABS、EPS的台達化),是應對能源通膨最直接的避險手段 。因為原物料報價的上漲預期,將促使下游廠商加速回補庫存,帶動塑化廠的利差(Spread)擴大與庫存跌價損失回沖。生技醫療板塊則因為其與宏觀經濟景氣循環脫鉤的特性,在指數承壓時發揮了資金避風港的防禦性功能。

第六章:十大核心領漲股之深度剖析:事件驅動與營運基本面檢視

為驗證上述宏觀與產業邏輯,本報告進一步針對十檔核心領漲股票,進行了深度的企業級別(Firm-level)數據挖掘。透過檢視其近期的重大公告、法人研究報告以及財務績效指標(營收動能、每股盈餘預期與毛利結構的演變),揭示其推動股價連續大漲的真實底氣。

1. 汎銓 (6830):跨足矽光子設備,捍衛專利護城河的檢測霸主

基本面數據與市場表現: 週漲幅高達30.03%,位居本週漲幅榜首。百日均價約233.03元,但在3月初已創下397.5元的歷史新天價 。 事件驅動與營運分析: 汎銓科技在台灣半導體材料分析(MA)市場擁有約六成的寡占市佔率 。其近期股價的猛烈爆發,源自於兩大極具震撼性的企業戰略宣告。首先,在2026年3月5日的法說會上,汎銓正式宣布將營運版圖從單純的第三方分析服務供應商,大舉跨足「矽光子設備」製造領域 。透過自行開發的載台與模組,汎銓將提供整體解決方案。由於矽光子技術是解決未來AI運算龐大資料傳輸能耗的終極武器,此一戰略轉型賦予了汎銓極高的估值想像空間 。 其次,為捍衛其技術護城河,汎銓於3月25日向智慧財產及商業法院對同業光焱科技(7728)提起高達新台幣2億元的專利侵權訴訟,指控對方使用了其核心的「光損偵測裝置」專利 。此一強勢的法律行動不僅展現了公司對自身研發成果的信心,更激發了市場對於其技術獨佔性的認同,帶動股價在訴訟隔日強攻漲停,單日大漲43元 。 財務體質檢視: 雖然過去為建置因應先進製程的SAC-TEM Center新廠,龐大的資本支出一度壓抑了獲利,但該廠近期已順利通過客戶稽核並準備正式營運貢獻營收 。2025年第二季其本業已成功由虧轉盈 。法人機構評估,在埃米世代分析需求爆發、Tier 1 AI客戶擴大專區設立、矽光子設備出貨以及全球(台、中、美、日)據點產能開出的四大動能推升下,汎銓2026年預期將迎來雙位數的營收與獲利成長 。這種由重資產投資轉向現金流回收的財務拐點,正是推升其股價最強大的基本面支撐。

2. 印能科技 (7734):先進封裝除泡技術的千金股隱形冠軍

基本面數據與市場表現: 週漲幅27.37%,百日均價高達1207.77元,為本週強勢股中絕對的高價指標 。 事件驅動與營運分析: 印能科技的商業價值完全建立在半導體產業對極致良率的追求上。在CoWoS與面板級扇出型封裝(FOPLP)的製程中,異質晶片的堆疊與大面積的封裝極易產生氣泡殘留與嚴重的基板翹曲問題,這些物理現象會導致整片昂貴晶圓的報廢。印能科技憑藉其獨家研發的EvoRTS技術及相關自動化解決方案,成為克服這些封裝缺陷的關鍵設備商 。 財務體質檢視: 根據近期法人報告指出,印能科技的基本面數據顯示其營收成長動能極為強勁,且受惠於設備的高技術門檻,其產品必然享有極佳的毛利結構(雖未揭露具體毛利率數字,但在高階半導體客製化設備領域,通常具備強大的定價權)。公司在2025年繳出優異財報後,宣布維持高配息政策,吸引了大量法人與主力籌碼進駐 。然而,法人亦提出警示,考量其股價短線漲幅已大且本益比處於歷史高位,投資人需密切追蹤新技術後續的量產進度,以防範估值過高的回檔風險 。

3. 微程式 (7721):輕薄資本與高速成長的數位雲端黑馬

基本面數據與市場表現: 週漲幅26.80%,股價從40多元區間快速拉升 。 事件驅動與營運分析: 微程式隸屬於數位雲端產業,專注於資訊軟硬體整合服務。相較於硬體製造業的重資產模式,微程式的營運模式具備高度的靈活性與營運槓桿 。 財務體質檢視: 其強勢的股價表現背後有著極為亮眼的月營收數據支撐。2026年2月,微程式單月營收達到5,231.60萬元,較上月(MoM)增長26%,較去年同期(YoY)大幅增長30.21% 。今年累計前兩個月營收為9,383.80萬元,年增率達15.57% 。獲利方面,2025年前三季累計EPS為0.4元 。雖然絕對獲利金額尚屬初期擴張階段,但其資本額僅5.54億元、市值約27.74億元 。這種「股本小、營收年增率高達三成」的輕資產軟體服務公司,在資金眼中具備極大的籌碼優勢與爆發潛力。

4. 乙盛-KY (5243):擺脫紅海,低軌衛星與AI伺服器的華麗轉身

基本面數據與市場表現: 週漲幅25.10%,百日均價80.42元 。 事件驅動與營運分析: 乙盛-KY過去多被視為傳統消費性電子與電視的機構件供應商,面臨激烈的價格競爭。然而,公司近年進行了極為成功的戰略轉型,將產能大舉移轉至含金量極高的AI伺服器機構件以及低軌衛星設備。身為SpaceX全球供應鏈的關鍵成員,隨著SpaceX衛星發射頻率的指數型成長,乙盛-KY的相關訂單呈現爆發性成長 。 財務體質檢視: 這種產品組合的優化直接反映在其獲利結構的改善上。儘管2026年2月受農曆春節假期影響,單月營收9.59億元(月減10.3%、年減4.3%),累計前兩月營收亦微幅年減9.2% ,但市場看重的是其高毛利產品比重提升所帶來的獲利爆發。2025年全年,乙盛-KY稅後純益年增逾三成,全年EPS達到4.4元,創下歷史次高紀錄 (2025年Q3單季EPS為1.21元,季增4% )。展望2026年,法人機構高度看好其AI與衛星雙引擎的潛力,預估全年營運將至少維持雙位數的成長軌跡 。

5. 大量 (3167):AI高層數主板的剛需,訂單能見度直達2026年

基本面數據與市場表現: 週漲幅19.76%,百日均價250.46元 。 事件驅動與營運分析: 大量科技在此波AI設備浪潮中扮演了極為關鍵的角色。傳統伺服器的PCB主板層數大約在12層左右,但為了因應AI伺服器極高頻寬與龐大電流的傳輸需求,系統板的複雜度呈現跳躍式升級,層數大幅拉升至40到50層 。在如此高層數的厚板中進行鑽孔,極易產生訊號反射與失真,必須仰賴高階的CCD背鑽機(Back-drilling)來精準刨除多餘的導通孔殘留(Stub)。大量的高階機型訂單占比已迅速衝破30%,目前鑽孔與成型設備的產線接近滿載,設備交期從過去的45天大幅拉長至半年之久,訂單能見度已上看2026年第二季 。同時,公司約有10%的營收來自半導體量測與自動化設備,並已成功切入最熱門的FOPLP(面板級封裝)與CoPoS封裝製程領域 。 財務體質檢視: 大量科技繳出了令人瞠目結舌的營收成長數據。2026年2月合併營收高達5.71億元,較去年同期狂飆123.02%;累計前兩個月營收約11.73億元,年增率亦高達121.23% 。配合南京新廠於2025年底投產(月產能提升至300台),法人機構大舉調升其獲利預期,預估其2026年年度稅後純益可達12.44億元,全年EPS預期將落在驚人的14至14.11元之間 。這種強悍的業績數字與極高的EPS預期,構成其股價持續向上攻堅的最強底氣。

6. 群翊 (6664):伴隨先進封裝共舞的塗佈與烘烤大廠

基本面數據與市場表現: 週漲幅21.61%,百日均價281.85元 。 事件驅動與營運分析: 群翊專注於精密塗佈、乾燥與曝光自動化設備。雖然近期並無大量單獨針對群翊的新聞曝光,但從法人資金流向與產業鏈連動分析,群翊被市場緊密地歸類為「晶圓代工與PCB/半導體設備」概念股 。在ABF載板規格持續升級以及FOPLP製程中,對於精密塗佈與大面積烘烤設備的均勻度要求極高。群翊作為該領域的龍頭供應商之一,與大量科技(3167)、欣興(3037)等企業形成了強烈的板塊連動與比價效應,受惠於整體產業鏈龐大的資本支出外溢紅利 。

7. 亞泰金屬 (6727):設備驗收潮報到,營收飆升近五倍

基本面數據與市場表現: 週漲幅19.33%,百日均價196.88元 。 事件驅動與營運分析: 亞泰金屬專注於捲對捲(Roll-to-Roll)等自動化機械設備的研發與組裝,主要服務於銅箔基板(CCL)與印刷電路板等電子零組件的上游材料製程 。 財務體質檢視: 亞泰金屬本週的強勢上漲完全是由財報數字的極端爆發所驅動。根據數據,2026年2月單月營收達到2.32億元,較去年同期出現了482.36%的驚人暴增(年增近五倍);累計前兩個月營收5.03億元,年增率亦高達341.5% 。公司官方備註指出,營收暴增的主要原因在於「當月驗收台數較多」。 回顧其歷史獲利能力,亞泰金屬2025年全年EPS達到6.8元(年增48%),其中第四季單季EPS即高達2.66元(季增35%),展現出極強的營運槓桿與獲利轉換能力 。值得注意的是,根據本益比(PE)與股價淨值比(PB)河流圖的評價模型顯示,目前亞泰金屬的股價已進入紅色區間,代表估值位階偏高(昂貴)。然而,設備驗收所帶來的強大現金流與爆發性的營收年增率,依然成功壓倒了估值擔憂,吸引追價買盤持續湧入。

8. 鈦昇 (8027):雷射與電漿技術的封測利器

基本面數據與市場表現: 週漲幅17.94%,百日均價104.53元 。 事件驅動與營運分析: 鈦昇科技提供半導體雷射切割、鑽孔與電漿清洗設備,深度涉足IC封裝測試環節 。隨著半導體封裝逐漸向玻璃基板(Glass Substrate)等極具挑戰性的新材料過渡,傳統的機械切割與鑽孔已無法滿足平整度與精度的要求,高精度的雷射加工技術成為剛需。 財務體質檢視: 鈦昇的業績在經歷了先前的產業庫存調整後,展現了強勁的復甦動能。2026年1月營收達到1.02億元,年增率高達43.36% 。事實上,這種營收的雙位數年增趨勢在2025年下半年(如9月年增22%、11月年增19%)便已浮現 。在先進封裝產能持續吃緊的大環境下,鈦昇憑藉其專利的雷射與電漿技術紅利,順利搭上了OSAT廠擴產的順風車。

9. 台達化 (1309):地緣政治黑天鵝下的原物料轉機避風港

基本面數據與市場表現: 週漲幅17.16%,百日均價僅12.94元,為名單中股價最低廉的轉機股 。 事件驅動與營運分析: 台達化的上漲邏輯與前述的高科技設備股截然不同。該公司主要生產EPS(發泡聚苯乙烯,應用於包材、隔熱建材)、ABS樹脂(應用於家電、汽車零件)以及GPPS等泛用塑膠原料 。近期台達化原本面臨著營收下滑與塑化產業景氣下行的沉重壓力 。 然而,突如其來的中東美伊戰爭與荷姆茲海峽實質封鎖危機,徹底扭轉了市場的預期 。在國際原油價格飆升的陰影下,下游製造商為了防範未來的通膨與斷鏈風險,極可能啟動防禦性的庫存回補。對於台達化而言,其庫存中的低價石化原料有望迎來可觀的跌價損失回沖;若後續能順利將成本上漲轉嫁至終端產品報價,更將享有產品利差(Spread)擴張的巨大契機 。法人與敏銳的市場資金正是看中這點,將其作為對沖地緣政治與通膨風險的工具,推動股價在基本面數據實際落後反轉前,便率先展開猛烈的報復性反彈。

10. 德宏 (5475):玻纖布的景氣循環反轉與AI外溢效應

基本面數據與市場表現: 週漲幅15.46%,百日均價119.64元 。 事件驅動與營運分析: 德宏為電子級玻璃纖維布製造商,該材料是銅箔基板(CCL)與印刷電路板(PCB)的上游核心基礎材料 。雖然市場上並無針對德宏單一公司的爆炸性利多新聞發布,但其強勢表現可以從產業鏈的垂直連動中找到清晰的解答。 誠如大量科技(3167)的營運暴增所揭示的,AI伺服器正在引爆40至50層高階PCB板的需求 。這種終端需求的跳升,不可避免地向上游材料端傳導,帶動了Low-Loss(低損耗)高頻高速CCL與高階玻纖布的規格升級與用量激增。德宏身為上游材料供應商,具備標準的景氣循環股特性。在經歷了過去幾年消費性電子低迷導致的漫長庫存去化後,整條供應鏈的供需結構已悄然轉佳。配合大盤資金在避險情緒下積極向低基期原物料族群尋找避風港的趨勢,順勢催化了德宏單週超過15%的漲幅。

第七章:強勢股表現與大盤走勢之逆勢關聯性研究

將本週二十大強勢股的走勢與台灣加權股價指數的疲軟表現進行疊加比對,可以觀察到極為顯著的「Alpha與Beta背離現象」。在2026年3月底至4月初的觀測區間內,大盤指數受制於中東戰火與能源危機,下跌了約1.63% ;然而,這二十檔標的卻逆勢繳出了14%至30%的驚人正報酬 。這種極端的背離,深刻反映了資金在極端宏觀環境下的流動機制:

1. 資金的蹺蹺板效應與流動性提款: 面對戰爭這種不可預測的系統性黑天鵝,外資機構與被動型ETF的第一反應必然是減碼流動性最佳、佔據大盤權重最高的大型科技權值股(如台積電),以快速降低整體的市場曝險(Beta)。這解釋了大盤指數的下跌。然而,從大型股撤出的龐大資金並非全數撤出市場,其中一部分積極型的內資與本土法人,為了維持績效,會將資金轉入市值較小、籌碼乾淨且具備強大「獨立產業週期」的中小型股。例如市值僅27.74億的微程式 或股本較輕的亞泰金屬與印能科技。龐大的資金擠入狹小的蓄水池,自然推升了這些個股的猛烈漲幅。

2. 技術迭代的剛性需求免疫宏觀干擾: 資本市場對強勢股的青睞,源於其具備抗總體經濟干擾的「技術剛需」。無論美國聯準會是否因為油價上漲而延後降息,抑或是消費終端市場如何疲軟,科技巨頭之間的AI算力軍備競賽都不會停止。晶圓代工廠必須購買汎銓的檢測服務與印能科技的除泡設備來突破物理極限 ;伺服器代工廠必須使用大量科技的背鑽機來解決40層PCB的良率問題 。這種「非買不可」的資本支出剛性,賦予了這些設備與材料商對抗宏觀逆風的最強防護罩。

3. 地緣政治風險的直接定價: 諸如台達化這類塑化原物料股的上漲,則展現了市場極高的定價效率。投資人直接將中東戰爭與荷姆茲海峽封鎖的預期,轉化為買入塑化股的行動,透過做多實體原物料的關聯資產來對沖通膨風險 。這種避險行為本身,就構成了該類別股票逆勢大漲的驅動力。

第八章:總結與市場趨勢見解

綜合上述對於總體經濟背景、產業題材群聚效應、企業基本面數據以及籌碼板塊輪動的深度解析,本報告總結出2026年4月初台股強勢股的核心特徵,並對未來的市場趨勢與投資策略提出專業見解。

本週逆勢突圍的強勢股,具備三大共通特徵:第一,營收動能呈現非線性爆發。無論是亞泰金屬年增近五倍的營收 ,或是大量科技123%的增長 ,皆證明市場資金極度渴求具備絕對成長數字背書的標的。第二,具備跨界轉型的價值重估(Re-rating)敘事。汎銓由檢測跨入矽光子設備 、乙盛-KY從3C轉向低軌衛星與AI ,這種商業模式的升級直接打開了本益比的擴張空間。第三,極高的訂單能見度與技術獨佔性。大量科技訂單看至2026年第二季 、汎銓強勢捍衛專利 ,為機構法人提供了抱股過亂流的底氣。

展望後市,在宏觀層面上,只要中東地緣政治的引信尚未完全拆除,能源價格的高波動將持續干擾全球通膨預期,大盤指數在高檔區間的震盪(Beta波動)將成為常態 。在這樣的投資環境下,「選股不選市」的策略邏輯將被發揮到極致。

本報告建議,市場參與者在投資組合的建置上,應採取極端的「槓鈴策略」(Barbell Strategy)。在攻擊端,應持續鎖定半導體先進封裝(CoWoS、FOPLP)、矽光子與埃米世代檢測設備的供應鏈。這類企業雖然部分標的(如印能科技、亞泰金屬)的估值指標已進入歷史相對高位 ,但考量到全球晶圓代工廠史無前例的擴產計畫,其獲利上修的空間極大可能逐步消化高昂的本益比。投資人應密切追蹤其每月營收交付進度與產能利用率,作為驗證基本面的試金石。

在防禦端,則可配置受惠於原物料報價波動的塑化類股(如台達化),或是基期相對較低、具備長期滲透率提升邏輯的車用電子族群(如怡利電、同致)。透過這種兼具高成長爆發力與宏觀對沖保護的資產配置架構,方能在2026年充滿地緣政治雜音與技術迭代機遇的資本市場中,穩健地捕捉超額報酬。