當 AI 跑得太快,傳統電路板快「跟不上」了?

在 AI 晶片效能大爆發的時代,除了晶片本身要強,承載晶片的「基板」(也就是電路板的靈魂)也得跟著升級。

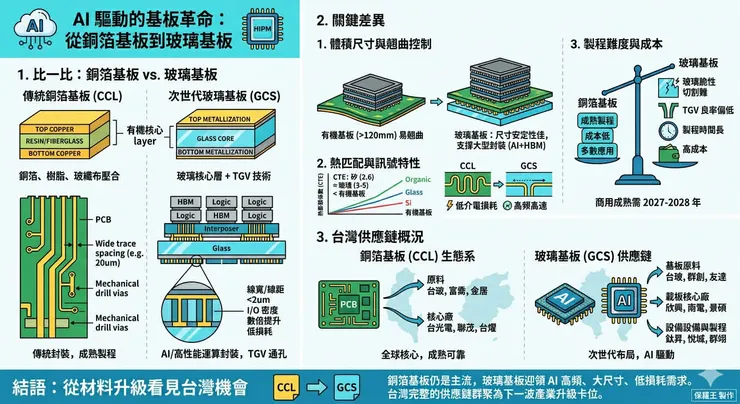

過去幾十年,我們一直使用銅箔基板 (CCL),它是由銅箔、樹脂與玻纖布組合而成。但在 AI 需要「超大尺寸」和「極速傳輸」的壓力下,傳統材料已經快達到物理極限。這時,「玻璃基板」橫空出世,成為半導體巨頭們(如 Intel、Nvidia)爭相布局的秘密武器。玻璃 vs. 銅箔:一場「體質」的對決

為什麼要換成玻璃?我們用簡單的對比讓你秒懂:

一言以蔽之: 玻璃基板就像是為 AI 量身打造的「超級地基」,解決了傳統材料容易變形、訊號減弱的痛點。

🛠️ 玻璃雖好,但「脾氣」也不小

既然玻璃這麼厲害,為什麼不現在全面換掉?

- 太脆弱: 玻璃容易碎裂,切割和加工非常困難。

- 製程難: 要在玻璃上打出微小的洞(TGV 技術)並填入導電金屬,難度極高。

- 成本高: 目前還在研發階段,預計要到 2027–2028 年 才會真正大規模商用。

台灣供應鏈:誰已經悄悄卡位「玻璃黃金期」?

台灣作為全球 PCB 龍頭,早就準備好迎接這場材料革命。我們可以把相關廠商分成兩大陣營:

1. 傳統王者:銅箔基板 (CCL) 陣營

即便玻璃是未來,但在 90% 的電子產品中,CCL 仍是主流。

- 材料三雄: 台光電 (2383)、聯茂 (6213)、台燿 (6274),他們是目前 AI 伺服器的核心供應商。

- 上游原料: 金居 (8358) 供應銅箔、富喬 (1815) 提供玻纖布。

2. 未來之星:玻璃基板 (GCS/TGV) 陣營

這些公司正帶領台灣切入下一代 AI 核心技術:

- 基板與面板巨頭: 台玻 (1802) 提供高品質玻璃;群創 (3481)、友達 (2409) 則利用面板製造經驗跨界助攻。

- 載板三雄: 欣興 (3037)(Intel 核心夥伴)、南電 (8046)、景碩 (3189),預計 2026 年開始驗證,是未來產能的主力。

- 關鍵設備商: 鈦昇 (8027) 掌握最難的雷射鑽孔技術;悅城 (6405) 負責玻璃薄化;志聖 (2467) 與 群翊 (6664) 提供烘烤與塗佈設備。

結語

從「銅箔」到「玻璃」,不只是材料的更換,更是一場關於運算效率的軍備競賽。

雖然玻璃基板大規模量產還要等幾年,但台灣憑藉著從原材料、設備到製造的「一條龍」優勢,已經在這場革命中搶佔了制高點。如果你想掌握未來五年的科技脈動,這塊「玻璃」絕對值得你持續關注!

「本文僅為個人研究心得分享,不構成任何投資建議。投資必定有風險,投資前請務必自行獨立思考並衡量風險,本人不負任何盈虧責任。」