本文感謝 銀鐸實業有限公司 邀約演講

隨著醫療科技日新月異,醫療器材推陳出新,我們醫界對於各種疾病的治療方法越來越多,越發進步,以期改善患者的預後,減少相關併發症及死亡率。

然而新科技、新技術所費不貲,若全面納入健保給付,對健保財務衝擊甚大,因而健保署近幾年來,一直提倡”健保協同商保”的概念,期望民眾善用自己投保的商業健康保險,有效分攤醫療風險,提升醫療可近性,才有更好的財務基礎,接受更好更新的療法。實際上患者的病況及接受的手術,要如何應用商業保險來理賠相關花費呢?感謝銀鐸實業有限公司於2026年4月18日舉辦的實體研討會,讓我可以用腦動脈瘤/出血性腦中風這個疾病,與各位專家先進探討醫學與商業保險的實務認定問題。

以下嘗試簡單整理此次演講內容,供大家參考指教!

一、 甚麼是血管瘤?可能有甚麼併發症狀?如何診斷及治療?

資料來源: Cerebral Aneurysm

腦動脈瘤是腦部動脈的局部擴張,最常發生在腦動脈血管,Willis環的分叉處。據統計全球腦動脈瘤的盛行率約為 3.2%,平均發病年齡為 50 歲,男女比例為 1:1。

大多數的腦動脈瘤患者,一開始是無症狀、偶然發現的。但若不幸破裂,可能導致蜘蛛膜下腔出血 (Subarachnoid hemorrhage, SAH),其表現為突發劇烈「雷擊樣」頭痛,並可能伴隨短暫意識喪失、噁心嘔吐、頸部僵硬、頸部屈曲時腰痛、神經功能缺損、癲癇發作甚至猝死,所以這是醫學上的急症,須盡速處理。

在醫學上我們評估蜘蛛膜下腔出血SAH的預後,可用Hunt and Hess Scale,分為0-5級,級數越高,預後越差。

- Grade 1.輕度頭痛伴隨輕微頸項強直; 死亡率30%

- Grade 2.劇烈頭痛和頸部僵硬,除顱神經麻痺外,無其他神經功能缺損; 死亡率40%

- Grade 3.嗜睡或意識模糊,伴隨輕度局部神經功能缺損; 死亡率50%

- Grade 4.昏迷,伴隨中度至重度偏癱; 死亡率80%

- Grade 5昏迷,伴去腦強直(decerebrate posturing); 死亡率90%

診斷方面,主要是依靠影像檢查,包含磁振造影 (MRI)、電腦斷層掃描血管攝影 (CTA)或常規血管攝影篩檢,來偵測腦動脈瘤的存在,腰椎穿刺(lumbar puncture,俗稱”抽龍骨水”)也可用來協助診斷。

治療方法可大略分為三類:手術治療、血管內治療、保守治療

- 開顱手術需在手術室進行,採用全身麻醉,在動脈瘤頸部放置一個小型金屬夾(clip),以阻止血液流入動脈瘤囊中,從而消除出血風險。

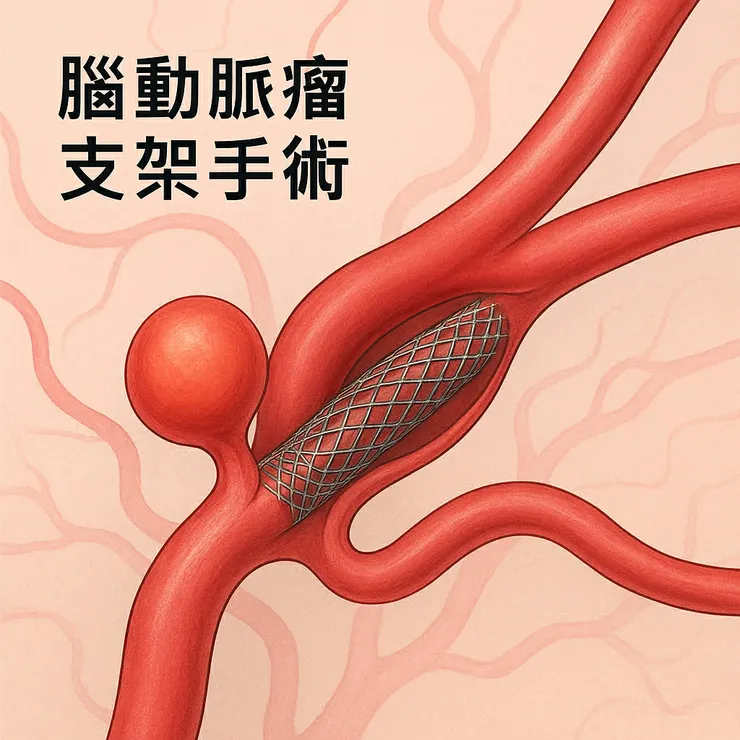

- 血管內栓塞術(Endovascular coiling)是近年來快速發展,較非侵入性的治療選擇。主要是醫師經股動脈或橈動脈插入導管,將其推進至受影響的血管,並透過微導管釋放線圈(Coil),以促進血栓形成,並閉塞動脈瘤囊。

除了傳統的線圈(Coil)外,

支架輔助栓塞術(stent-assisted coiling)

網狀裝置技術(web-device technology)

分流支架栓塞(flow-diverting/diverter stents)

也都是治療的選項之一,可根據病人狀況做選擇 - 保守治療或可適用於無其他風險及症狀的高齡患者

但若不幸動脈瘤破裂,患者須轉往加護病房,進行重症監護及治療,以應對再出血、症狀性血管痙攣、腦積水、癲癇發作和低鈉血症等各種可能併發症。

二、 出血性腦中風如何申請相關社會福利與保險給付?

出血性腦中風確實是急性腦中風的一種,可參考拙作【腦中風的相關社會福利與保險給付】,依相關規定申請給付。

三、 腦動脈瘤/出血性腦中風與一次金傷病險

在商業保險中,一字之差,保障內容可能是天壤之別。依據「全民健康保險重大傷病項目及其證明有效期限」,ICD 10 CM/PCS 診斷碼為

- I60.00-I60.9 蜘蛛膜下腔出血 (Subarachnoid hemorrhage, SAH)

- I61.0-I62.9腦內出血 (Intracerebral hemorrhage,ICH)

- I67.1 腦動脈瘤,未破裂者

若有急性發作,醫師可逕行認定一個月重大傷病資格,免向健保署申請證明。此重大傷病項目,一般也在重大傷病險的保險範圍之內,如下圖所示

但若是重大”疾”病險中的”腦中風後殘障(重度)”,要事故發生六個月後,遺存以下神經障礙,才可符合理賠標準

- (一)植物人狀態

- (二)一上肢三大關節或一下肢三大關節遺留下列殘障之一

- (三)兩肢(含)以上運動或感覺障礙而無法自理日常生活者。

- (四)喪失言語或咀嚼機能者

詳細說明如下圖所示

另外"特定"傷病險、”精選”傷病險雖有增列“腦血管動脈瘤開顱手術”一項,但理賠要求須經由開顱手術執行之,單純介入性導管術除外。所以若是使用較新的技術,以導管置放支架(Stent)或線圈(Coil),可能無法獲得保險給付,如下圖所示。

四、 腦動脈瘤”手術”與醫療險(實支實付/住院日額/手術險)理賠認定

若患者有腦動脈瘤接受”手術”,或是有出血性腦中風,一般患者需住院接受治療,甚至病況危急時,須入住加護病房(ICU),所以”住院必要性”的認定,一般應該是沒有問題。住院醫療實支實付/日額醫療險,應依條款約定給予保險金給付。

但如果是腦動脈瘤接受手術治療,就要看接受的”手術”是甚麼了!

可參考拙作

NHI definition of Surgery 何謂手術? 奇怪的代號 2-2-7&3-3-4-3

若患者接受的手術,是我們這次研討會討論的分流支架栓塞(flow-diverting stents/flow diverter),一般醫師可能會以2-2-2 放射線診療的血管阻塞術來申報健保點數。若保險條款約定2-2-7才是保單定義的”手術”,那定額手術險要申請理賠,可能就會有些理賠爭議了……

另外依據健保特殊材料給付規定,此次研討會探討的分流支架栓塞裝置(flow-diverting stents),雖符合特定條件,可申報健保給付,但若病況緊急,健保事前審查沒通過,可能就要自費使用了。而這樣的醫材,在醫療費用收據上,會被列在哪個項目呢?又如何對應住院醫療實支實付條款約定來理賠呢?

可能就要Case by Case,看到實際狀況來討論了。

五、結論

腦動脈瘤是沉默的殺手,嚴重可能造成病人猝死或留下後遺症。所以若有突發劇烈「雷擊樣」頭痛,或是有腦動脈瘤/血管異常之家族病史,建議可健保或自費安排影像檢查,以避免憾事發生。

至於腦動脈瘤/出血性腦中風,要如何對應到商業保險的給付標準,會因保險條款定義,以及個案醫學事實認定,而有所不同。

希望本篇文章可以給大家一些啟發,如何運用”商保協同健保”,獲得更好的醫療保障喔!

以上報告,歡迎不吝賜教!