在台股創歷史新高之際,大立光法說會前強勢漲停,背後隱含了短期的「可變光圈訂單題材」與長期的「CPO轉型契機」。以下為您拆解幾個關鍵矛盾與法說會觀察重點:

一、市場最關注的矛盾:婉拒蘋果「加量」訂單,全力押注CPO?

新聞中有一個相當罕見的供應鏈傳聞:大立光為了衝刺CPO新品(第3季量產),婉拒了蘋果可變光圈鏡頭的「加量」訂單要求。

這背後有幾層意義:

可變光圈是iPhone 18系列最大升級,若大立光主供,訂單量與單價都應顯著提升。此時婉拒「加量」,代表公司判斷CPO的長期戰略價值與獲利潛力,短期內可能高於增加可變光圈鏡頭產能。

風險:CPO是全新領域(光學封裝與半導體製程結合),大立光過去並無量產實績。第3季量產的時程是否過於樂觀?若CPO進度不如預期,同時又讓出部分可變光圈訂單給競爭對手(如玉晶光、舜宇光學),可能兩頭落空。

驗證方式:4月16日法說會上,董事長林恩平雖不評論客戶訂單,但可關注他對「產能配置優先級」的暗示,以及CPO量產進度的具體描述(是否已送樣、客戶認證進度、設備到位情況)。

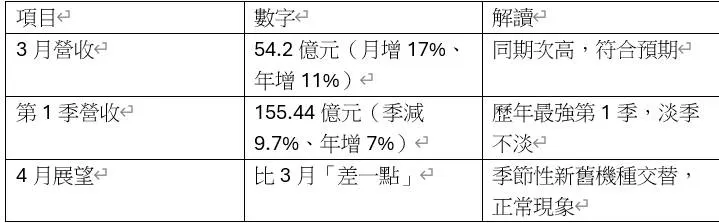

二、短線基本面:淡季很旺,但4月拉貨轉弱(圖1)

關鍵:股價漲停反映的是下半年iPhone 18可變光圈+CPO的想像空間,而非第2季的平淡拉貨。因此法說會若對下半年展望語焉不詳,短線可能震盪。

三、技術面與股價位置

漲停價2,670元,創去年3月以來新高,距離歷史高點(2024年的3,230元)仍有約17%空間。

法說會前強勢漲停,通常代表部分資金提前卡位且預期會有超乎預期的利多。但需留意:

若法說會內容僅符合預期(例如可變光圈訂單確定、CPO進度按計畫),股價可能短線獲利了結。

若內容低於預期(例如CPO量產遞延至2027年、可變光圈訂單分配不如預期),回檔壓力較大。

四、法說會(4/16)四大觀察重點

林恩平董事長向來以「誠實、保守」著稱,他的用字遣詞比數字本身更關鍵:

CPO量產進度

正面說法:「第3季進入量產,客戶需求強勁」→ 股價可望續強。

保守說法:「努力中,仍有一些挑戰」→ 可能引發失望賣壓。

可變光圈鏡頭的產能配置

是否間接證實「婉拒加量訂單」?若回應「產能有限,需優先滿足特定新產品」,則CPO的想像空間會更大。

毛利率趨勢

大立光過去幾季毛利率在40~50%區間波動。可變光圈鏡頭單價更高、製程更難,有助提升毛利率;但CPO初期良率低,可能拖累。管理層對下半年毛利率的指引至關重要。

蘋果以外的訂單動能

中國品牌(華為、小米等)高階機種的鏡頭升級需求,以及車用鏡頭進展,能否分散過度集中蘋果的風險。

總結操作建議

已持有大立光者:法說會前強勢漲停,可先部分獲利了結,保留核心部位觀察4/16林恩平發言。若CPO進度明確,再考慮加回。

空手想追價者:2,670元已反應部分預期,追高風險大。建議等待法說會後股價拉回至月線(約2,450~2,500元)附近再評估。

法說會後觀察清單:

✅ CPO量產時間是否維持「第3季」

✅ 可變光圈鏡頭下半年出貨量預估

✅ 毛利率能否站回50%以上

✅ 對第2季營收的具體指引(通常林恩平會說「4月比3月差,5月還看不到」之類,若突然轉向樂觀,則是重大信號)

大立光的長期價值建立在光學技術的絕對領先,但CPO是一場高風險、高報酬的轉型。法說會將是檢視管理層執行力的第一道關卡。