針對台積電2026年第一季法說會交出「史上最強」財報、但市場卻以「利多出盡」回應的現象,我將從供應鏈的真實樣貌出發,為您提供深度剖析。

核心結論很明確:市場的短期反應是「預期兌現後的獲利了結」,而非「基本面趨勢的反轉」。台積電這份財報,恰恰證明了AI需求仍在加速、技術護城河仍在擴大、獲利能力仍在提升。夜盤的下跌,是短線資金的噪音,不是長線結構的訊號。

〈台積電Q1 EPS 22元創歷史新高,市場卻「利多出盡」?分析師:拉回是長線布局點〉

一、 核心洞察:這份財報的「超預期」幅度,比表面看到的更大

市場普遍看到的是「營收年增35%、EPS年增58%、毛利率66.2%創新高」。但我從供應鏈的角度,看到三個更重要的訊號:

HPC占比達61%,季增20%,已完全取代手機成為主引擎:

智慧型手機占比從前一季的約30%降至26%,季減11%。這代表台積電的成長已經徹底擺脫「手機週期」的束縛。過去市場給予台積電的本益比(P/E)常受限於手機市場的成熟性,現在這個限制已經被打破。

7奈米以下先進製程占比達74%,創歷史新高:

其中3奈米(25%)與5奈米(36%)合計超過六成。這代表台積電的產品組合持續往高階移動,也是毛利率能站上66%的根本原因。客戶願意為先進製程支付溢價,而這個溢價還在擴大。

存貨天數從74天升至80天,原因是N2開始Ramp:

這是極其重要的領先指標。N2(2奈米)的產能建置與初期投片,意味著下一世代的成長動能已經啟動。N2的客戶開案量遠超N3同期,這將是2027-2028年台積電繼續超越市場預期的基礎。

二、 市場為什麼「不買單」?—— 三層原因解析

夜盤下跌3%、ADR盤前翻黑,法人解讀為「利多出盡」。我的分析分為三個層次:

第一層:短線資金面的獲利了結(最直接原因)

台積電股價在法說會前已大幅上漲,從年初的約1,500元一路攀升至2,100元以上,漲幅超過40%。

外資在法說會前已連續多日買超,提前卡位。當財報數字符合甚至略超預期時,短線交易者選擇「賣事實(Sell the Fact)」,這是資本市場的經典劇本。

夜盤的下跌,成交量有限,代表性不足。真正的外資法人買賣,要等周五現貨市場開盤才會反映。

第二層:市場對Q2毛利率指引的「細微失望」

台積電Q2毛利率指引為65.5%-67.5%,中位數66.5%,與Q1的66.2%大致持平。

部分市場預期Q2毛利率能進一步向上突破67%,但公司給出的指引並未顯示明顯的季增。

這不是利空。毛利率維持在66%以上的歷史高檔區間,已經是極強的表现。N2初期的折舊壓力、海外擴廠的成本,都會對毛利率形成壓制,但公司仍能維持此水準,顯示先進製程的定價權極強。

第三層:市場對「地緣政治」與「競爭」的長期擔憂(結構性因子)

法說會上,外資關注馬斯克Terafab自建晶圓廠、英特爾擴張代工業務的影響。魏哲家以「no shortcuts」回應。

市場對這些長期風險仍有疑慮,因此不願在股價創新高後繼續追價。但從供應鏈邏輯看,自建晶圓廠的成本、時間、技術門檻極高。Terafab即使成功,也僅能滿足特斯拉自身部分需求,對台積電的訂單影響微乎其微。英特爾的挑戰更是已經被市場討論多年,至今仍未見實質進展。

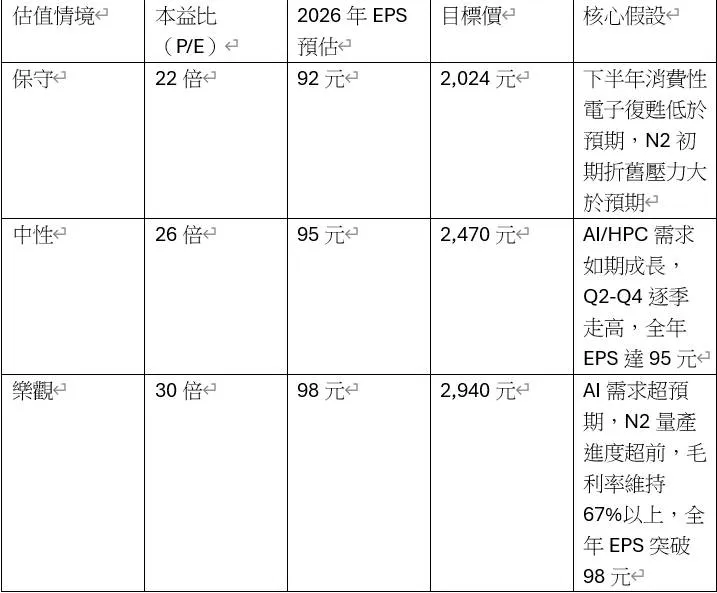

三、 估值分析與目標價更新

基於Q1的強勁表現與全年展望上修(美元營收年增從「近30%」調升至「超過30%」),更新對台積電的估值看法。

補充說明:

以Q1單季EPS 22.08元計算,若全年維持此水準,年化EPS將達88元。但Q1通常是淡季(有春節工作天數減少),Q2-Q3營收將逐季走高,因此全年EPS我預估在92-98元區間,年增約30-35%。

中性情境2,470元,對應的是26倍本益比,這是基於台積電已從「週期性半導體公司」轉變為「AI基礎設施戰略資產」的結構性重估。

樂觀情境2,940元,對應的是30倍本益比。若市場將台積電與輝達(30-35倍)對標,此估值並非不可能。

四、 操作建議

釐清「短線噪音」與「長線訊號」:

短線噪音:夜盤下跌、獲利了結賣壓、法說會前漲多的技術性修正。

長線訊號:HPC占比61%且季增20%、毛利率站穩66%、N2開始Ramp、全年展望上修至「超過30%」。

結論:長線訊號遠比短線噪音重要。

拉回是長線布局點,而非賣點:

台積電目前的股價(約2,100元區間)對應2026年EPS約22-23倍,處於歷史本益比區間的中上緣,但考慮到AI驅動的結構性成長,此估值並未過熱。若股價因「利多出盡」情緒拉回至2,000元以下,將是極具吸引力的長線買點。

關注三大後續觀察指標:

1. N2的客戶導入進度與良率: 將在2026下半年至2027年成為股價的下一個催化劑。

2. CoWoS產能擴充進度: 是否如預期在2026年底達到月產10-12萬片,是驗證AI需求強度的關鍵。

3. 亞利桑那廠的獲利貢獻: 若美國廠能在2026年下半年實現單季損益兩平或獲利,將大幅降低市場對地緣政治的折價因子。

對不同類型投資人的建議:

1. 長線核心持股者: 無需因夜盤下跌而動搖,持股續抱。台積電的技術領先與AI需求能見度至少看到2028年。

2. 積極型投資人: 若股價拉回至2,000元以下,可分批加碼。短線的「利多出盡」賣壓,是長線布局的機會。

3. 觀望型投資人: 等待股價止穩訊號(如外資持續買超),再行進場。

結語

台積電第一季的財報,無論從營收、獲利、毛利率、還是產品組合來看,都是「無懈可擊」的。EPS 22.08元、毛利率66.2%,這些數字已經說明了一切。

市場的夜盤下跌,是「股價漲多」與「短線資金獲利了結」的技術性反應,與基本面無關。對於真正理解供應鏈樣貌的投資者而言,這種拉回不是風險,而是以更合理價格參與AI結構性成長趨勢的機會。

魏哲家說「no shortcuts」,這句話同樣適用於投資——在半導體產業,沒有捷徑;在投資中,同樣沒有捷徑。唯有穿透短期噪音,緊盯長期趨勢,才能在這個史詩級的AI浪潮中,獲得最豐厚的回報。