近期市場的關注,主要仍集中在資金輪動的方向,以及台積電能否維持多頭結構。

從本期台積電法說會釋出的資訊來看,AI 成長趨勢依舊明確且強勁。我也依據最新年報與法說會內容,推算出 2026 年台積電的合理股價區間,以及對應的大盤位置(文章內容:台積電的價值重估)。目前我除了一邊觀察AI 的需求成長與發展進程,同時也一邊觀察機器人的產業發展。

目前, AI 正在從數位世界,走向實體世界。

4 月 14 日,我參加了 2026 Taiwan AI Robots Festival – AI 機器人產業論壇。在論壇中,我關注的重點在於 Physical AI(具身智能)是否開始形成產業鏈,以及 AI 落地應用的進程,是否已進入可商業化階段。畢竟當 AI 成長趨勢已經確立,未來投資的關鍵,就在於何時落地、誰先受惠。

以下,整理本次論壇的幾個重點,並延伸至我對產業與投資的觀察。

World Model:Physical AI 的新門檻

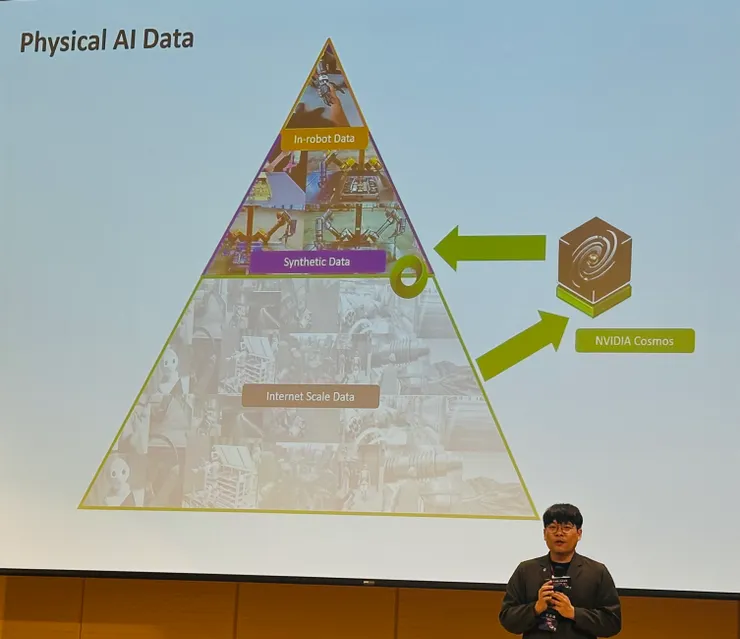

論壇剛開始,NVIDIA 台灣新創生態系暨機器人開發者關係負責人李昇達提到,未來 Physical AI 的核心標準,將建立在 World Model(世界模型)之上。

過去的 AI,多數建立在網路規模資料之上,也就是文字、圖片、影片等數位世界的資訊。但當 AI 要進入真實世界,就會出現實際情境複雜且不可控、現實世界資料取得成本極高、甚至訓練資料無法像網路資料一樣無限擴張等挑戰。因此,Physical AI 的發展,必須依賴不同的資料結構。

從這次展示的架構來看,資料來源大致分為三層:

第一層:Internet Scale Data(網路資料): 作為基礎認知能力

第二層:Synthetic Data(合成資料):透過模擬環境生成,用來補足現實資料不足

第三層:In-robot Data(機器人實際運作資料):真實世界回饋,用來持續修正模型

而 NVIDIA 所提出的解法,是透過 Cosmos 平台,建立一個能同時處理「世界理解」與「世界生成」的基礎模型。

World Model 的本質,也象徵著 AI 演進的下一個進程,它不再僅限於被動地理解資訊,更進化為具備「感知、模擬、預測」循環能力的系統,透過對物理規律與世界運行的深度擬真,AI 能在虛擬模型中預演未來,進而推導出最佳行動方案,實現從「靜態理解」到「動態決策」的質變。

關鍵觀察:

產業競爭的風向正在發生根本性的轉變,AI 的競爭門檻已由單純的「模型參數」轉向深層的「數據與模擬能力」。在 Physical AI 的浪潮下,領先者的關鍵優勢不再僅是算力的堆疊,而是能否建構高品質的數位孿生環境,並有效整合真實世界的回饋數據,這場競賽已進入「數據閉環、模擬擬真、真實場景」三位一體的整體競爭模式。

以投資的視角來看,未來會受惠的,不會只有 AI 晶片,同時包含模擬平台、工業自動化、感測與機器視覺、以及機器人整合系統,都會開始進入同一條產業主線。

NVIDIA 的這段演講看似技術更新,實則是對產業規則的重新定義,預示 World Model 將成為未來 AI 的底層基礎設施,在 Physical AI 的發展過程中,誰能掌握像 Cosmos 的模擬技術,誰就有能力進入下一階段,未來的競爭門檻,取決於誰能更精準地模擬世界並預測未來。

AI Factory:AI 開始進入「生產系統」階段

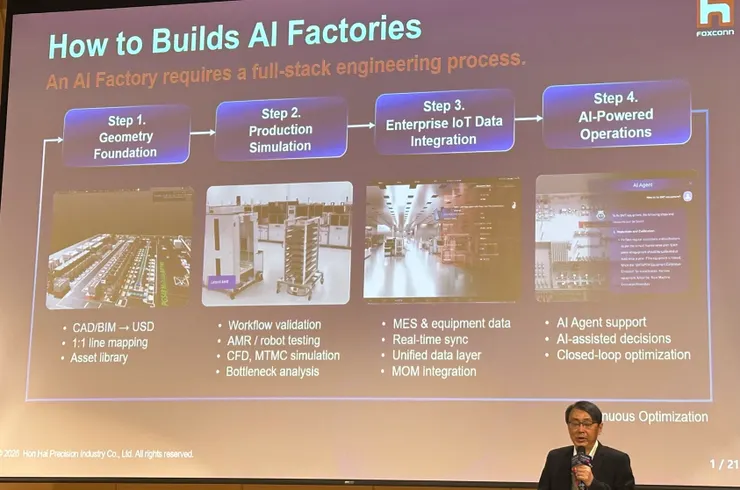

從鴻海在論壇中展示的 AI Factory 架構來看,產業已經開始進入「從模擬到實際部署」的系統化階段, AI Factory 的落地,並非單點技術導入,而是完整的工程與營運系統,這些能力如何真正落地並規模化,核心流程可以分為四個階段:

- 幾何基礎(Geometry Foundation): AI 的起點不是模型,而是現實世界的結構,透過將工廠設備、產線與空間 1:1 數位化,建立結構化的數位分身,將現實世界「標準化」為可計算的資料。

- 模擬驗證(Simulation): 在任何自動化部署前,先在虛擬環境中完成機器人動線與生產流程的驗證,透過模擬來大幅降低錯誤成本。

- 資料整合(Data Integration): 進入實體工廠後,將 IoT 設備、MES 與產線即時資訊整合,形成統一資料層。

- AI 驅動營運(AI-Powered Operations): 最後為 AI Agent 的決策輔助與排程優化。最關鍵的為形成「閉環優化」:資料驅動決策,決策產生回饋,回饋再優化模型。

關鍵觀察:

產業轉折點:AI 已經從「外部工具」,變成「生產系統的一部分」, 過去企業用 AI 是為了做預測或輔助分析與決策,但在 AI Factory 模式下,AI 是直接參與營運本身。

而模擬能力也成為了新的競爭門檻,現在所有的自動化部署與優化,都必須先經過虛擬驗證,缺乏模擬能力的企業,將無法實現真正的規模化。

從投資的角度來看,除了基礎需求的Ai晶片,受惠的領域會層層擴散,除了市場已經熟悉的 AI 伺服器與 GPU 外,會在往下擴散到工業電腦、自動化設備與感測元件,以及最關鍵的模擬平台與數位孿生軟體,都將成為不可或缺的基礎設施。

從 AI Factory 可明確看出 AI 開始吃進企業的資本支出,市場目前聚焦在被動元件與 GPU 的供需失衡,而下一階段就會看到 AI 如何徹底吃掉並重塑整個製造業。

AI 在製造業的真正落地點

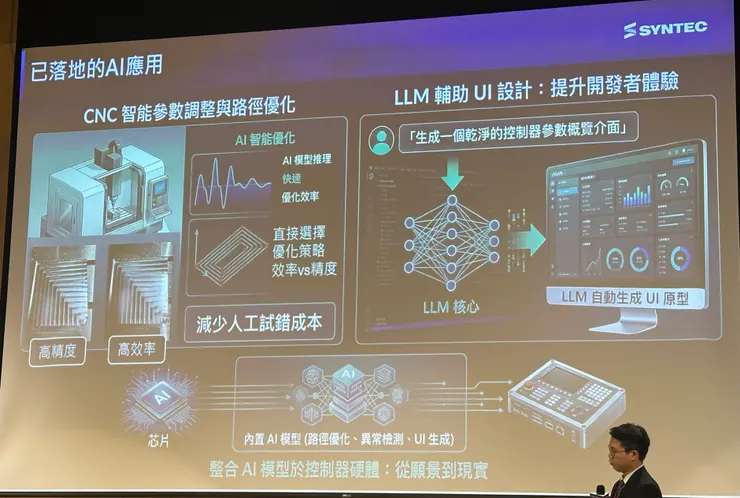

目前談到AI製造,會讓人直覺想到「整廠自動化」或「人形機器人」,但新代科技分享的「AI 與智慧製造融合」中,說明 AI 在製造業的落地並非生產人形機器人,而是從現實底層作改變。

目前製造現場面臨到的問題,依舊是缺工、客製化高、整合成本昂貴。要解決這些問題,AI 的切入點不是在最上層的硬體外殼,而是在控制器與機台層。

AI 導入的三個實質進程

AI 正在將製造業從「設備自動化」推向「決策自動化」,AI導入發展的過程有:

- 降低門檻: 透過 LLM(大語言模型)簡化程式撰寫,減少人工調機與試錯成本。

- 精度優化: 將 AI 模型植入運動控制,直接提升機台的運作效率與節奏。

- 智慧運維: 建立自我診斷系統,實現生產過程的即時監控與資源最佳化。

除了技術升級外,製造業從「設備自動化」,走向「決策自動化」,製造業的底層控制權也開始進行重新分配,掌握控制器與數據,就能掌握未來智慧工廠的主導權。

目前市場對機器人產業輪廓的理解還很模糊,若將產業鏈分為三層,可看出資產配置的長期護城河:

- 底層核心(真正關鍵):CNC 控制器、運動控制、工業 AI。

這是 AI 下達指令給硬體的橋樑。沒有控制器,AI 只是紙上談兵。這類企業(如新代、上銀、亞德客-KY)擁有極高的競爭門檻。 - 中層整合(規模擴張):系統整合(SI)與製造服務(如鴻海)。

雖然具備成長性,但由於客製化程度高且毛利較薄,競爭重點在於規模效應而非技術溢價。 - 頂層敘事(市場熱度):人形機器人。

目前多屬題材炒作。受限於成本過高與商業模式不明確,短期內難以看到實質的投報率(ROI)。

台股受惠分級

台股的受惠程度可以分為三個等級:

第一級:核心受惠(長期主線)

- 控制與傳動: 新代 (7750)、上銀 (2049)、亞德客-KY (1590)。控制器是 AI 到實體動作的唯一路徑,因此利潤最高。

- 邊緣運算(Edge AI): 研華 (2395)、樺漢 (6414)。工廠需要即時決策,運算力必然留在終端。

- 感測與視覺: 大立光 (3008)、所羅門 (2359)。視覺系統是 AI 在工廠的眼睛,是所有自動化的前提。

第二級:波段受惠

- 機器人零組件: 直得 (1597)、鈞興-KY (4571)。雖然需求會成長,但因同質性高容易有價格競爭問題。

- 大型代工: 鴻海 (2317)。優勢在於整合能力,但毛利率提升幅度相對受限。

第三級:題材炒作

- 純人形機器人概念股: 多數個股因受限於成本應用場景的限制,目前僅具備題材價值,缺乏成熟的商業落地場景,因此這類股票容易被炒作,但不具備長期持有的基本面支撐。

未來三年的機會不在機器人本體的生產,而在於控制器、運動控制、及工業 AI的結合。

市場現在關注的是「機器人」,但從投資角度來看,做機器人不一定賺最多,整合系統毛利有限,掌握控制器、運動控制與工業AI的,才是真正處在產業核心的位置。

AI 機器人產業正進入「系統化競爭」

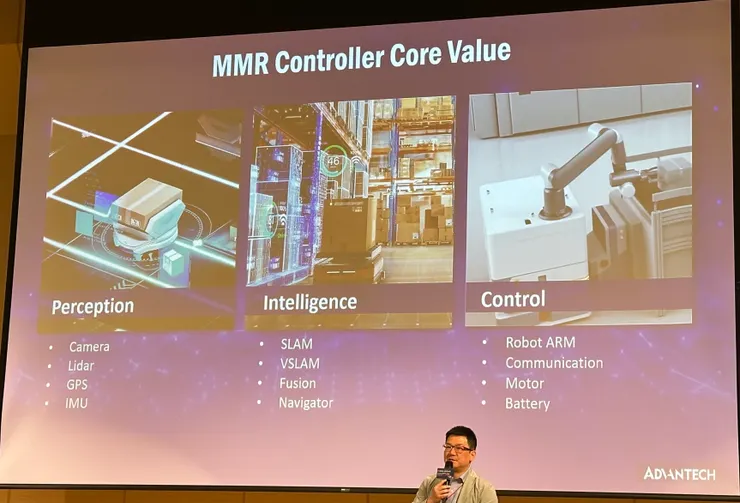

由研華科技在「Edge AI 驅動工業自動化新典範」的分享內容中,顯示了產業的轉變,AI 不再只是雲端運算,而是開始往邊緣端遞移,並直接進入設備與控制系統中,形成感知、決策、與控制的全鏈條整合。

從投資角度看價值鏈的三個結構:

- 感知: 鏡頭、感測器門檻正在快速下降,競爭最為激烈。

- 決策: 多數屬於軟體端開發,台股實質參與深度有限。

- 控制: 這是目前的重點。 因為 AI 最終必須轉化為「物理動作」,所有的高階 AI 都要靠電機、馬達與控制器來落實。

未來的工廠控制器將不再是傳統的 PLC,而是工業電腦與 AI 模型的「AI整合平台」,控制器正在 PC 化與 AI 化。

工業控制架構正朝著開放式的 ROS2 系統與 Edge AI 發展,產業規則的控制權從「封閉設備商」(如西門子、三菱)轉向「開放平台商」。

機器人產業的競爭,進入整體系統架構的競爭,核心價值在於「控制與整合能力」,工業電腦與控制平台廠,也從過去的配角,逐漸走向產業核心。

未來的工廠,不只是自動化,而是由 AI 驅動的「即時決策系統」,投資的關鍵不在做機器人的公司,而是掌握機器人控制權的產業,也就是控制器與邊緣運算平台。當工業控制從封閉轉向開放,台灣的工業電腦與控制器廠商就有機會重新定義全球地位。