「保險黃牛」利用民眾對保險知識的不足,伺機牟取高額報酬。

在本文中,讓洪宗暉律師從讀者案例出發,深入解析與保險黃牛簽訂的契約是否有效、何時可終止、以及報酬或違約金過高時的求償權益,並提供法律實務見解,助您保障自身權益。

跟保險黃牛簽約了怎麼辦?

▎讀者案例

小明的阿公發生車禍後打算申請保險理賠,但不曉得如何處理,小明上網查詢後發現有業者可代為辦理,雙方乃相約見面並簽署委任文件,約明辦成後依給付總額30%作為代辦公司之報酬金。

幾日後小明陪同阿公前往醫院開立診斷證明書時,經醫護人員告知才知道自己遇上了保險黃牛[1]。醫護人員同時建議小明趕緊跟保險黃牛劃清界線,但無法具體建議進一步應該如何處理。

小明上網詢問AI後,AI只說:

「與保險黃牛簽約後,應立即採取行動以保護權益。首先寄存證信函解除或終止委託契約[2],明確表示不委託代辦。若文件尚未交出,切勿提供身分證、印章、存摺及診斷證明。盡速自行向勞保局或保險公司申請理賠,並告知已終止黃牛代辦」。

某日,小明聽聞區公所有免費法律諮詢,就帶著阿公一起去詢問律師,看看有沒有什麼辦法可以解決這個棘手問題?區公所服務櫃台的諮詢律師,聽小明說完事情經過後,便根據現行司法實務判決,解答了小明及阿公的以下問題:

Q:民眾與保險黃牛簽之契約是否有效?

▼肯定說

台灣高雄地方法院92年度雄簡字第1122號判決:「經查原告主張之前開事實,業據其提出酬謝證明書及民事委任書影本各1份為證,且經本院函詢美國甲保險公司之結果,亦證實被告於90年10月21日因意外事故致右下肢踝關節功能喪失,甲保險公司於91年11月15日給付第4級第18項殘廢保險金105萬元等事實,此有美國甲保險公司92年6月1日安忠理字第51號函在卷可稽,雖被告以前揭情詞為辯,惟未舉證以實其說,本院礙難採納;至於原告趁他人之不便及無知而索取30%之高額酬謝金,縱為人所不齒,但基於私法自治之原則,本院亦愛莫能助。從而原告依委任關係請求被告給付報酬金31萬5千元及自起訴狀繕本送達之翌日起至清償日止,按年息5%計算之法定遲延利息,為有理由,應予准許」。

▼部分肯定說1

即認定契約有效,但同時認定違約金條款違反民法第247條之1規定[3],因此無效[4]

台灣台中地方法院107年度中簡字第2744號判決:「審之系爭契約第7條第1項前段乃約定:『甲方(委任人)未經乙方(受任人)書面同意自行撤回案件處理或止本契約,視同乙方圓滿完成事項,甲方應依約給付乙方本契約第3條約定之酬金並另加計違約金新台幣30萬元整』等情;然而,觀諸上開條款約定僅需委任人即被告有片面終止契約之行為,未經原告同意,即認構成違約之情事,並未區分是否可歸責於委任人即被告之事由,顯已逾一般委任契約約定而加重課予委任人即被告應給付服務報酬及違約金之義務,而必然使委任人即被告因懼於其恐將於未取得任何勞保理賠金額之前即需擔負支出委任案件標的金額30%之服務報酬及違約賠償30萬元予原告之上開約定,而無法行使其任意終止系爭契約之權利,自屬明顯以課予違約金等賠償責任之上開條款約定,限制被告任意終止權之行使,使當事人即被告於簽訂系爭契約後即不得不拋棄其得自為提出申領上開各項勞保給付之權利,而屬加重民法第549條第2項之責任要件,對被告顯失公平無疑,則依民法第247條之1第3款上開規定,應認屬無效」。

▼部分肯定說2

即認定契約有效,但同時認定保險黃牛無擔任保險代理人之資格,因此不得向民眾收取委任費用[5]

台灣桃園地方法院108年度壢小字第863號判決:「現行勞工保險制度係透過投保單位為勞工辦理各項勞保手續含申請保險給付),而勞動部勞工保險局之對口單位亦為勞工所屬之投保單位。縱投保單位有歇業、解散或其他未能為被保險人、受益人或支出殯葬費之人提出請領保險給付手續之情事,同條例施行細則第43條亦有規定被保險人、受益人或支出殯葬費之人得自行請領。故原則上勞工應無勞保給付代辦之需求。然有勞保代辦業者以偽(變)造病歷、診斷書等不實文件申請,或所取得報酬為逾越保險金合理比率致謀取高額不當利益等之情形,稱之為勞保黃牛。

為防杜勞保黃牛不法剝削勞工權益,勞動部勞工保險局亦積極以各種宣傳方法提醒民眾勿找黃牛代辦(台灣台中地方法院民事簡易判決107年度中簡字第2744號判決意旨參照)。而查,原告既非被告之投保單位,勞工保險局亦無委託原告代辦勞保被保險人申請勞保現金給付,原告自不得為勞工即被告之保險理人,當不得以保險代理人即受任人之身分向被告收取任何代辦費用,以確實保障被保險人即被告遭遇保險事故之經濟生活及受益人之權益,否則對被保險人及受益人有重大之不利益且顯失公平」。

▼否定說1

即認定原告簽約時具有重大瑕疵,因此契約不成立

台灣台中地方法院107年度沙簡字第171號判決:「然觀諸系爭委任契約之內容,可知乙方當事人處(即僅以電腦打字記載『佑安理律顧問有限公司』處),並無任何原告公司之公司章戳外,亦無記載代表原告公司簽約之人究係何人之相關簽名或蓋章,並佐以被告前揭辯詞,顯難認被告係以原告公司此一法人為交易對象而與之簽立系爭委任契約。於此情形,已無從逕認被告確有與原告公司達成簽立系爭委任契約之意思表示一致(即意思合致)…是被告與原告公司此一法人既未達成簽立系爭委任契約之意思合致,系爭委任契約自無從成立」。

▼否定說2

即認定契約當事人之一方為未成年人,因父母未一同簽名,故而契約不成立[6]

台灣新北地方法院110年度重簡字第1698號判決:「被告係94年2月22日生,於原告所主張兩造成立之系爭委任契約於110年4月11日簽立時,乃係未滿20歲之未成年人,且其未結婚,有個人戶籍資料在卷可參,依前揭說明,其法定代理人應為其父母丙及乙,渠二人並有代理被告為法律行為之權,惟該訂約之意思表示,應由被告之父母共同行使法定代理權,始屬適法。又原告既明知被告於簽立上開委任契約時,尚為高中生,且依其所提出原證3之客戶服務記錄表並已詳列被告之出生年月日為94年2月22日,益見原告知悉被告為未成年人。而觀諸原告所提出之系爭委任契約書,立契約書人僅有由被告母親乙簽署,並無被告父親丙共同行使法定代理權之事實,堪認原告與被告間委任契約之約定,確實僅由被告之法定代理人乙一人單獨代理,另名被告之法定代理人丙並未共同代理,且原告亦未舉證證明未共同行使法定代理權簽署系爭委任契約之被告法定代理人丙有於事前及事後同意或承認,或有不能行使權利之情形,自難認兩造間已有成立委任契約之合意」。

▼否定說3

即認定此種契約有悖於公序良俗,因此無效

台灣宜蘭地方法院109年度簡上字第22號判決:「關於本件勞保老年給付金得以撥付,上訴人所為之事務,除上訴人確曾於當日陪同被上訴人至勞保局外,其餘為被上訴人所否認。上訴人亦未能舉證證明其對上開勞保年金給付有何助力,更無為何代理行為可言。則僅以上訴人從事事務之程度,即得據系爭契約之約定,於被上訴人取得勞老年給付時,向被上訴人請求給付報酬30%,將使被上訴人積年從事勞動所累積之退休金減少達237,592元,顯與前開法律規定保障勞工之立法意旨有違。況上訴人係利用被上訴人知識程度低、對勞保制度之不熟悉,鼓勵被上訴人提早辦理退休,並使被上訴人簽立系爭契約,此有被上訴人於原審所為當事人陳述可參,上訴人僅以陪同被上訴人到勞保局之極不對等之付出,即主張依兩造合意可獲取勞工一生辛勞之大半,為俗稱之『勞保黃牛』,是政府宣導杜絕之對象,上訴人依系爭契約向被上訴人請求給付高額報酬,道德上顯有可議,亦為社會善良風俗所不容。據此,本院認兩造間簽訂系爭契約之法律行為有違公共秩序及善良風俗,而為無效」。

Q:契約約定的終止時間已屆至,民眾是否仍可終止契約,並請求保險黃牛返還簽約金?

▼答案是可以。

此觀台灣台南地方法院114年度新小字第124號判決:

「查系爭契約之條款為被告姜律衣所提供,並事先將條款內容繕打印製於系爭契約上,僅預留委任人、受任人及委任費成數、簽約金金額欄位為空白,顯見系爭契約係被告姜律衣單方預先擬定而預定用於同類契約,其性質上應屬定型化契約無訛。次查,系爭契約第5條記載:『甲方經委任日起15天內可解除委任契約,簽約金即轉為諮詢費用且不退費。但已開始執行委任(依據案件工作表或調解證明書)不得解除委任契約。甲方不進行委任工作進度,乙方經催告甲方須完成工作進度而未理會者,此方發出存證信函視同違約』。

觀諸上開條款約定,不僅單方面限制原告解除系爭契約之期間,又增加被告開始執行委任工作即不得解除系爭契約之條件,揆諸上開最高法院判決要旨,仍有民法第549條第1項之委任人得隨時終止契約規定之適用。另不退還系爭簽約金之約定,未區分可否歸責於委任人即原告,即無故課予原告給付之義務,使其懼怕系爭簽約金遭沒收,而難以行使其任意終止系爭契約之權利,自屬加重民法第549條第2項之責任要件。準此,系爭契約第5條之約定,係免除或減輕被告姜律衣身為受任人之責任,卻限制委任人即原告終止系爭契約之權利行使,且原告並無磋商變更之餘地,對於原告實顯失公平,依民法第247條之1第1款、第3款規定,應屬無效,原告自得隨時終止系爭契約,請求被告姜律衣返還系爭簽約金」意旨即明。

▼但若終止契約前保險黃牛已提供部分協助,民眾依法仍須支付部分款項。

詳細內容請參台灣高雄地方法院113年度雄簡字第2802號判決:「系爭委任契約於111年5月31日經被告片面主張終止。被告雖稱係因認原告不專業,無法為其爭取相關理賠為由而主張終止契約,惟被告既未提出原告究有何能力上欠缺致無從完成委任事務之證明,則被告單方終止契約,難認屬可歸責於原告之事由。原告自得依民法第548條第2項規定,就其於終止前已處理之部分請求報酬」。

Q:契約約定之違約金或報酬過高,民眾可否請求法院予以酌減?或請法院對於保險黃牛之服務核實計價?

▼違約金可請求酌減。

有台灣彰化地方法院106年度訴字第1081號判決:「經查,被告與原告簽立之系爭委任契約,既無得撤銷之事由,自應負契約責任,已如前述。被告復於106年8月初,已獲得國泰人壽保險股份有限公司理賠,惟未依系爭委任契約給付報酬予原告,原告遂於106年8月4日以台中民權路郵局001743號存證信函,催告被告應於7日內給付應得之報酬,但被告仍置之不理,足證明被告拒絕履約而違反系爭委任契約二、委任報酬第一項之違約事實,此屬可歸於被告之事由,被告即應依約給付違約金。然被告所獲賠償金為40萬元,原告請求被告給付之違約金亦為40萬元,等於占全部理賠金,有失公允。爰斟酌社會經濟情況及兩造利益衡平、被告違約情節,並類推適用民法第233條第1項、第205條規定;即遲延債務以支付金錢為標的者,債權人得請求依法定利率計算之遲延利息,但約定利率較高者,從其約定;而當事人得約定遲延利率最高法定限制為年息20%等情。本院認兩造約定之二倍違約金,已逾法定最高限制,應予酌減為應得報酬10%違約金,即1,800元,始為適當」意旨可參。

▼報酬亦可請求酌減。

理由如台灣高雄地方法院91年度小上字第107號判決:「查本件委任契約約定委任報酬為勞保給付額之30%,而上訴人取得之勞保給付為32萬1千2百元,已如上述,則被上訴人依約可收取之報酬竟高達9萬6千3百6十元,此一金額遠高於行政院主計處所公布我國89年度平均每人每月國民所得3萬3千6百十五元。衡以被上訴人於本件委任契約所付出之勞務,無非係陪同上訴人就診開立診斷證明、填寫書表代為申請勞保給付而已;再參以被上訴人以從事代理申請勞保給付為業,而上訴人年逾六十,並無固定收入,且身罹末期腎臟病,此為兩造所不爭執,並有上述勞工保險殘廢診斷證明書在卷可憑。被上訴人顯有利用其專業之優勢地位,乘被上訴人知識經驗不足,且因病痛纏身,急欲取得勞保給付,而為此不當高酬之約定,且依當時情形顯失公平甚明。如上開說明,法院自得類推適用民法第572條前段之規定,依上訴人之請求酌減其約定之報酬。本院審酌本件被上訴人為上訴人說明、代辦申請勞保給付,與居間人性質相近,而台灣地區一般土地買賣,有居間報酬最高以成交價買方3%,賣方為5%,總額不得超過成交價6%為最高限之習慣,認被上訴人所得請求之報酬,以不逾1萬9千2百七十二元為適當」意旨所載。

▼也有法院就保險黃牛對於民眾之協助予以核實計價,而不准保險黃牛依契約請求民中支付高額報酬之案例。

如台灣台中地方法院112年度訴字第26號判決:「系爭委任契約所約定之事務非全為原告所處理完畢,原告自難逕依系爭委任契約請求被告給付全部報酬已甚明確,然原告有依系爭委任契約提供申請診斷證明書及陪同到場簽立和解書等服務,是認原告應得請求該部分合理之報酬。本院審酌原告提出之診斷證明書分別為110年8月5日、同年9月10日、同年月20日、同年12月14日、111年1月6日、同年月25日開立,可知原告有於前開期日陪同被告至醫院檢查,並取得診斷證明書,另依前開證人陳國保之證述及和解書,原告有擔任被告之聯絡人,及於111年7月29日有陪同被告到場簽立和解書,則本院依原告所付出之勞力、時間、費用,及原告完成委任事務之難易或所占比例,及明台產物保險股份有限公司、旺旺友聯產物保險有限公司、富邦產物保險股份有限公司給付之保險理賠金金額各為3,133,000元、3,133,000元、925,000元等情,認原告就各間保險公司之理賠所得請求之報酬以原約定報酬之10%計算,應屬合理」等內容。

▎相關註腳

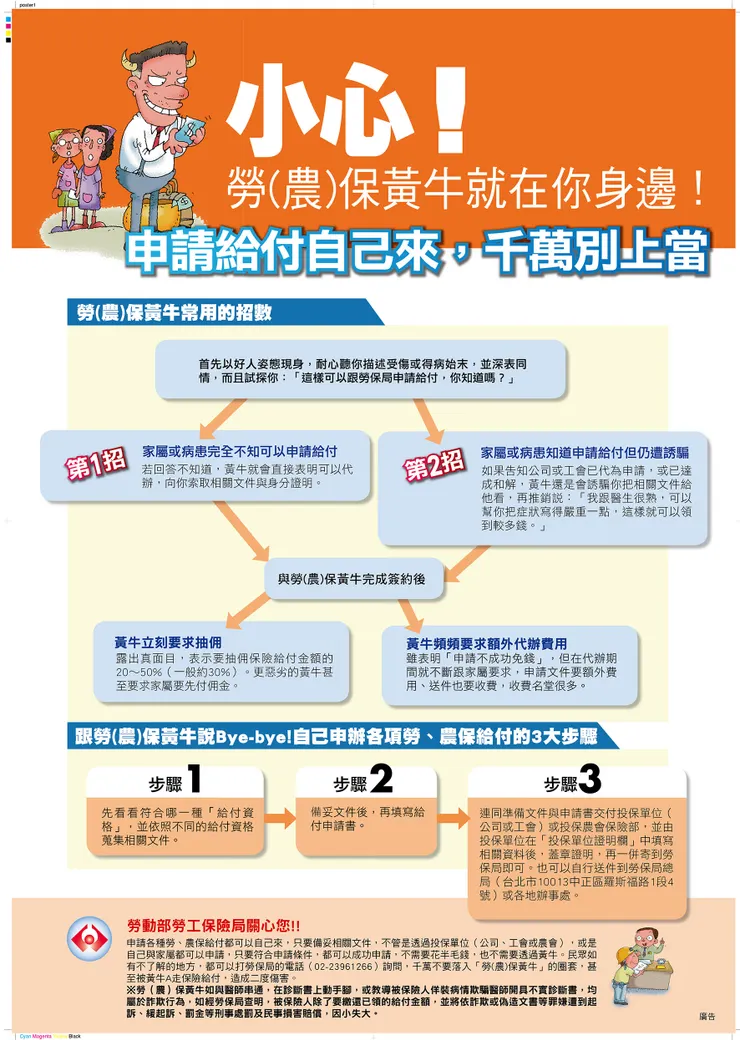

[1] 根據台灣高等檢察署網站的宣導內容,所謂的保險黃牛,是指在醫院遊走,四處尋找可能會有車禍、勞保等出險需求的朋友,誘使他們佯裝或誇大病症,讓看診醫生不察,或者由配合的醫生,開具不實的診斷證明,進而向勞保局請領高額理賠的人,保險黃牛則可以從中抽取20%至50%的佣金報酬

(網址:https://www.tph.moj.gov.tw/4421/4475/632364/1384190/post)。

[2] 民法第549條:

「當事人之任何一方,得隨時終止委任契約。當事人之一方,於不利於他方之時期終止契約者,應負損害賠償責任。但因非可歸責於該當事人之事由,致不得不終止契約者,不在此限」。

[3] 民法第247條之1:

「依照當事人一方預定用於同類契約之條款而訂定之契約,為左列各款之約定,按其情形顯失公平者,該部分約定無效:一、免除或減輕預定契約條款之當事人之責任者。二、加重他方當事人之責任者。三、使他方當事人拋棄權利或限制其行使權利者。四、其他於他方當事人有重大不利益者」。

[4] 實務上另有保險黃牛未給予民眾合理契約審閱期,而遭法院依消費者保護法第11條之1:「企業經營者與消費者訂立定型化契約前,應有30日以內之合理期間,供消費者審閱全部條款內容。企業經營者以定型化契約條款使消費者拋棄前項權利者,無效。違反第1項規定者,其條款不構成契約之內容。

但消費者得主張該條款仍構成契約之內容。中央主管機關得選擇特定行業,參酌定型化契約條款之重要性、涉及事項之多寡及複雜程度等事項,公告定型化契約之審閱期間」規定,認定雙方契約中請求報酬之條款無效,因此保險黃牛僅能依民法「委任」相關規定,請求民眾支付領得之保險金6-10%金額之案例(台灣新北地方法院106年度簡上字第319號、108年度簡上字第86號等判決意旨參照)。

[5] 也有法院認為雙方契約有效,但保險黃牛無法證明確實有位民眾提供服務,故而否准保險黃牛請求給付酬金之案例,如台灣屏東地方法院94年度屏簡字第140號判決:「反觀原告主張本件保險理賠有相當之困難度,惟困難度癥結點原因為何,其提供何種法律相關知識、經驗及就本件殘廢給付申請提出如何之服務,均無法明確說明。雖原告提出案件處理程序表證明原告確實有提供契約約定之諮詢服務,然依卷附之案件處理程序表內容所示,原告於受委任期間多數以電話聯絡被告,並詢問被告就診時間、看診後情況作成紀錄,另有4次原告行政人員與被告相約在醫院並陪同,惟均無原告所稱提供依兩造所訂立之委任契約內容之服務。再原告另聲請傳訊證人張美文及陳秀玲到院證明有提供被告諮詢服務之事實,經本院當庭命5日內陳報證人住址,然其至本件言詞辯論終結前,仍未陳報本院以供傳訊到院,而原告對於其有利之前開主張復未再行舉證證明,其主張不足採信。綜上所陳,原告並未依兩造約定之委任契約之內容提供被告相關諮詢及服務,則原告請求被告給付諮詢顧問費,即無理由,應予駁回」。

[6] 實務上亦有先生無權代理太太簽約,太太事後拒不承認,法院因此依民法第170條:「無代理權人以代理人之名義所為之法律行為,非經本人承認,對於本人不生效力。前項情形,法律行為之相對人,得定相當期限,催告本人確答是否承認,如本人逾期未為確答者,視為拒絕承認」規定,認定契約對太太不生效力之案例(台灣新竹地方法院95年度竹北簡字第235號判決意旨參照)。