親人過世後,繼承的事情一件接一件——過戶、遺產稅、銀行帳戶——但有一件事常被遺忘,而且有倒數計時:

所得稅,死亡後 3 個月內要另外申報。不是等明年五月,是現在。個人綜合所得稅不在地政士的執業範圍,但這個問題,每個委託繼承案件的客戶經常會問到。本篇特別整理申報義務人、所得計算範圍、免稅門檻,以及兩個最常見的疑問——所得太少要不要申報、逾期了怎麼辦——希望您在處理繼承事務的同時,這塊也能一併釐清,不留遺憾。

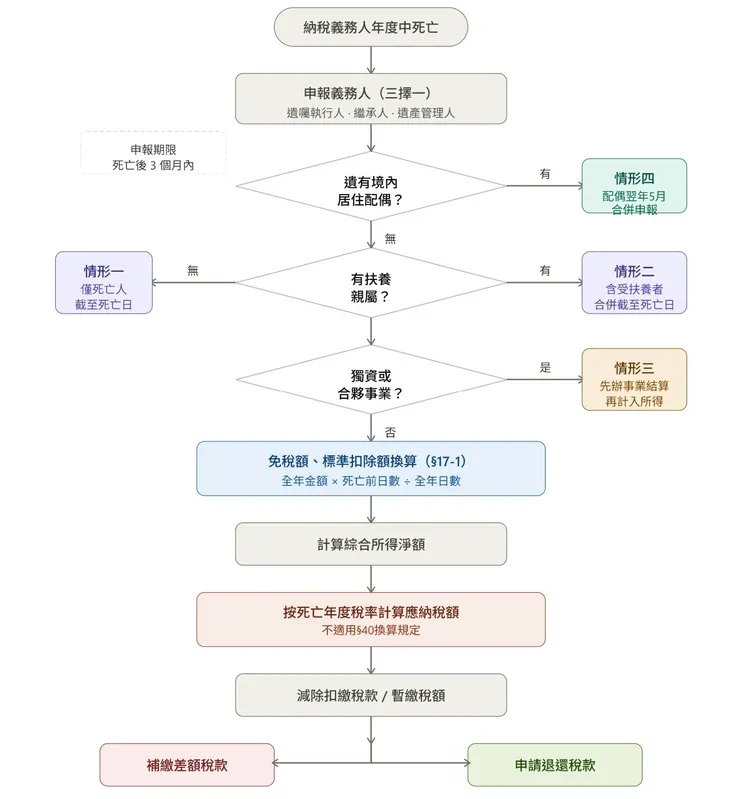

一、申報義務人與期限

【申報義務人】(四擇一)

- 配偶

- 遺囑執行人

- 繼承人(任一人代表即可)

- 遺產管理人

【申報期限】

- 基本期限:死亡之日起 3 個月內

- 特殊延長:期限屆滿前向稽徵機關申請,最長不超過遺產稅申報期限

有配偶者,不用趕在三個月內申報,等次年5月配偶申報綜合所得稅時合併申報即可。

二、四種申報情形

【情形一】無配偶、無扶養親屬

- 所得範圍:死亡人本人,截至死亡日止之所得

- 免稅額、標準扣除額:按死亡前日數占全年日數比例換算

【情形二】無配偶、有扶養親屬

- 所得範圍:死亡人本人及受扶養親屬,截至死亡日止之所得合併申報

- 受扶養者次年申報:已合併申報的所得不重複計入; 免稅額以全年可減除數,扣除死亡人已申報數後餘額再減除

簡單來說,若往生者生前有扶養父母,這筆扣除額在報稅時會被「一分為二」:

1.往生者結算申報(前段):

計算 1/1 到往生當日(假設 1/30往生)的額度。

- 算式: 全年扣除額 x (30天/365天)。

2.其他手足申報(後段):

剩下的天數,可由其他手足在次年報稅時接力申報。

- 算式: 全年扣除額 x (335天/365天)。

這種「接力申報」的方式確保了父母的扶養額度在該年度合計仍是完整的 100%,既符合稅法規定,也完全不吃虧!

【情形三】獨資或合夥事業

- 申報前須先辦理事業結算,計算死亡前應分配盈餘

- 盈餘計入死亡人營利所得,一併課稅

建議由原本配合的記帳士/會計師事務所協助處理。

【情形四】遺有配偶(境內居住個人)

- 不適用3個月特別申報,改由配偶於翌年5月合併申報

- 死亡人截至死亡日止之所得併入配偶申報

三、免稅額與扣除額換算公式

可減除金額 = 全年法定金額 × 死亡前日數 ÷ 全年日數

- 本人免稅額 → 須依天數換算

- 扶養親屬免稅額 → 須依天數換算

- 標準扣除額 → 須依天數換算

- 列舉扣除額 → 依實際支出認列,不換算

- 特別扣除額 → 依實際所得認列,不換算

例如:4月30日死亡(前120日,全年365日)

- 免稅額97,000元 → 97,000 × 120 ÷ 365 = 31,890元

- 標準扣除額131,000元 → 131,000 × 120 ÷ 365 ≈ 43,068元

- 金額以財政部當年度公告為準

四、稅額計算方式

適用死亡年度綜合所得稅累進稅率計算,計算步驟:

- 彙整截至死亡日止各類應稅所得 (如已有扣繳憑單則依扣繳憑單金額申報)

- 減除換算天數后後免稅額及扣除額,得所得淨額

- 按死亡年度稅率計算應納稅額

- 減除已扣繳稅款及暫繳稅額

- 繳納差額或申請退稅

被繼承人於年度中往生,繼承人須於三個月內辦理所得稅結算申報,但扣繳憑單最早需至隔年一月底才由扣繳義務人發放,兩者期限本就無法銜接。實務上應如何處理?

游代書告訴你,不必等扣繳憑單,依現有資料估算申報即可。

繼承人可憑薪資單、存摺明細、股利通知書等自行估算截至死亡日止的各類所得,先行申報並繳納稅款。日後憑單到手後,若與申報數有落差,再向稽徵機關申請更正;若有溢繳,可申請退稅。

各類所得的取得方式:

- 薪資所得:向原任職公司索取死亡日前薪資明細或出具證明

- 存款利息:查詢存摺或請銀行提供利息入帳明細

- 股票股利:依公司股利發放公告,確認死亡日前已發放部分

- 已預扣稅款:雇主或銀行通常可提供已扣繳金額證明,申報時一併列計,憑單到後再核對

國稅局對於死亡案件的估算申報態度通常較為彈性,誠實申報、有據可查,事後更正都來得及。若金額確實難以估算,建議申報前直接電話洽詢戶籍地的國稅局,說明情況,通常會給予具體指引。

五、免辦申報的門檻

免申報條件: 全年所得額未超過「免稅額 + 標準扣除額」合計數者,可免辦申報。

應申報課稅所得 ≤ (免稅額+標準扣除額)× 死亡前日數比例

判斷步驟:

- 有境內居住配偶?→ 由配偶合併申報,免單獨申報

- 所得超過換算門檻?→未超過則免申報

- 有扣繳稅款或可抵減稅額需退還?→ 有則仍應辦理申報(例如股利)

- 依§15第5項規定,配偶未結稅採分開課稅?→ 是則仍須申報

六、雖免申報但可申辦退稅的情形

【情形A】退扣繳稅款

所得低於免稅門檻,但雇主或銀行已預先扣繳稅款 → 辦理申報申請退還多繳部分

【情形B】退可抵減稅額(§15第4項)

有股利所得之可抵減稅額(股利所得×8.5%,上限8萬元) 應納稅額低於可抵減數,差額可申請退還 → 辦理申報申請退還

- 申辦方式:繼承人持相關文件至戶籍地稽徵機關辦理申報,勾選申請退稅

- 退稅時效:5年內(逾期喪失請求權)

- 退稅歸屬:退還稅款屬遺產,由繼承人依繼承比例取得

七、逾期或忘記申報的補救措施

【最佳預防】在3個月期限屆滿前申請延長

→ 核准後最長延至遺產稅申報期限,無逾期罰則

【主動補報】已逾期,但稽徵機關尚未調查

依稅捐稽徵法§48-1,主動補報可:

- 免除逃漏稅刑責

- 罰鍰減輕(通常僅補稅加計利息)

【被動補稅】遭稽徵機關查獲

- 核定補徵稅額

- 裁處最高1.5倍罰鍰(所得稅法§110)

- 繼承人以遺產範圍為限負責

【核課期間】

- 一般情形:5年

- 漏報、短報:7年 ・逾期後稽徵機關不得再補稅(稅捐稽徵法§21)

八、申報所需文件

【基本文件】

- 死亡證明書或載明死亡日期之戶籍謄本

- 申報義務人身分證明

- 申報人戶籍謄本 (證明繼承關係)

- 結算申報書 (自行填寫或至國稅局諮詢,由志工協助)

【所得文件】

- 各類所得扣繳憑單

- 薪資明細、營利所得分配明細

- 財產交易買賣契約及成本憑證 (如果該年度有出售105年以前取得的不動產)

【退稅申請(如有)】

- 繼承人金融機構帳戶資料

- 遺產稅繳清證明(視情形)

游代書提醒

說真的,辦完告別式、跑完戶政、辦完房屋土過戶、排完銀行,大概沒什麼人還記得要幫往生的家人報所得稅。

但國稅局記得。

好消息是,搞清楚幾個原則之後,這件事沒有想像中複雜——有配偶的讓配偶明年五月一起報,所得不高的可以免,有股票的說不定還能退錢回來。最怕的只有一種:時間到了什麼都沒做,然後收到一張罰單。

還有一件事順帶一提:被繼承人往生當年若有繳納所得稅、房屋稅、地價稅等稅款,這些都可以在申報遺產稅時列為扣除項目,少繳一點是一點,別白白放著不用。

游 代 書 地 政 士 事 務 所

電 話:04-25324575

地 址:台中市潭子區中山路一段149號

臉 書:https://www.facebook.com/share/1DH4gkpKKy/?mibextid=wwXIfr