受到國內券商下修奇鋐營運展望,以及輝達(NVIDIA)驚傳變更Rubin GPU散熱設計等多重利空襲擊,散熱三雄奇鋐、健策、雙鴻近期走勢出現重挫甚至跌停板,短線自高點回落幅度高達2成左右。然而週五已見股價回穩,投資者該如何判斷散熱的未來走勢,本文試著從多方徵兆分析:

一、這次事件的幾個核心邏輯鏈

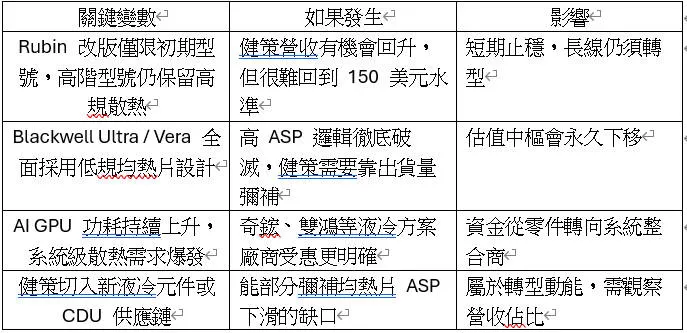

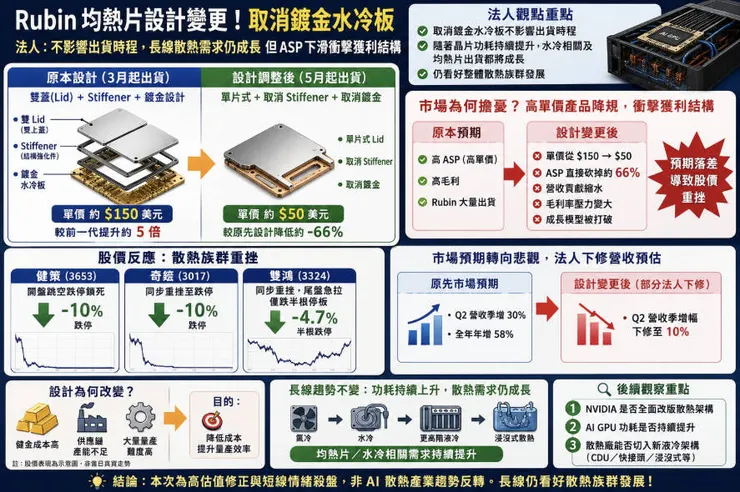

設計變更的本質是「去貴求量」

Rubin 早期設計(雙 Lid、stiffener、鍍金)是為了解決超高功耗下的散熱與結構問題,但良率、產能和成本都太高。

→ 改成單片式、取消鍍金後,單顆 ASP 從約 150 美元壓到 50 美元,降幅確實非常大。

→ 對健策這種原本被認為能「通吃高規格零件」的公司,營收與毛利預期會直接被重估。

市場反應的是「線性外推被打破」

健策之前的高估值,很大程度上建立在「Rubin 大量出貨 × 高 ASP 均熱片」的樂觀模型上。

→ 設計一改,這個模型崩塌,機構就必須下修短期營收預測(Q2 季增從 +30% 降到 +10%)。

→ 股價跌停是對「預期差」的一次性宣洩,不必然代表公司長期競爭力消失。

奇鋐、雙鴻被拖累,是對「全面降規」的聯想恐懼

市場擔心 NVIDIA 接下來的 GB300、Vera 等平台也會走低價量產路線,高階散熱模組的 ASP 溢價空間會集體壓縮。

→ 雙鴻跌幅收斂,正是因為資金開始區分:

健策是「被改掉的零件」的直接受害者;

雙鴻、奇鋐做的是水冷板、分歧管、CDU 等系統級方案,這些仍會隨功耗上升而成長。

二、往上一層看:NVIDIA 的策略訊號

這次設計改動其實反映出 NVIDIA 在 AI GPU 上的戰略轉向:

從「追求極致性能不惜成本」→ 開始納入「可量產性、成本可控、供應鏈安全」。

這不代表散熱不重要,而是 散熱方案會從「靠單一高價零件硬扛」轉向「系統級、模組化、可量產」。

對散熱產業來說,這代表:

零件層次的單位價值可能下降,但整體散熱方案的價值量會往 液冷系統(CDU、冷板、快接頭、管路) 移動。

真正受益的會是能提供 整機液冷解決方案 的廠商,而不是只做某個高價鍍金零件的業者。

三、後續觀察點(如圖一)

四、後續觀察重點

接下來市場會看三件事:

1. NVIDIA 是否全面改版散熱架構,若只是 Rubin 初期調整,影響有限。

但若未來全面取消高規格均熱設計,則高 ASP 邏輯會被破壞。

2. AI GPU 功耗是否持續提升

只要功耗繼續上升:散熱需求就不可能消失。

3. 散熱廠能否切入新液冷架構

未來真正大成長可能在:

CDU

液冷快接頭

浸沒式散熱

AI Server 水冷系統

而不只是單一均熱片。

五、結論:這是一次「零件溢價」的修正,而非「散熱趨勢」的終結

這次健策股價的重挫,核心本質在於市場對其獲利模型的「線性外推」被打破。

原本建立在「雙 Lid、鍍金、高規格」基礎上的高 ASP(約 150 美元)預期,在 NVIDIA 轉向「去貴求量」、取消鍍金與結構件的設計變更後,單顆均熱片報價驟降至約 50 美元,導致法人立即下修營收與毛利率模型。

然而,這並不代表 AI 散熱產業的長線邏輯生變。

關鍵在於兩點:

1. AI 晶片的功耗仍在不可逆地攀升,氣冷極限已被突破,液冷需求只會擴大。散熱的價值並未消失,而是重新分配:

從過去集中在「高價金屬零件」(如鍍金均熱片),移轉至「系統級液冷方案」:包含冷板、CDU、分歧管與快接頭。

2. 因此,健策股價的跌停,本質上是 高估值情緒與預期差的一次性釋放,而非 AI 散熱產業趨勢的反轉。

在這一輪規格調整中,像奇鋐、雙鴻這類能提供整機液冷系統的廠商,反而成為設計變更下的結構性受惠者。這也正是雙鴻在當日尾盤跌幅收斂、資金重新進場定價的根本原因。

然而,健策股價已跌破季線,短線趨於弱勢,投資人不宜盲目超底,宜等股價盤底或止穩後才能重新評估是否進場。